上周六推送了一篇《基民何苦難為基民》,對比了下 Wind 的基金重倉指數和陸股通重倉指數,結果是基金重倉股顯著跑輸陸股通。

在 Wind 的指數系列中,其實重倉股指數,可不僅僅這幾個。類似 QFII、券商、信托、私募等都有計算。我也挺好奇這些年,誰的重倉股跌的最慘,所以就有了下面的對比。

首先要說明兩點。

第一,我下面用到的Wind 的這種重倉股,都是基于上市公司財報中十大股東來判定的,所以只能反應體現出來的重倉表現,并不等于相關機構實際的投資實力。

第二,信托出現在重倉的幾率太低,所以信托重倉指數我就剔除了。

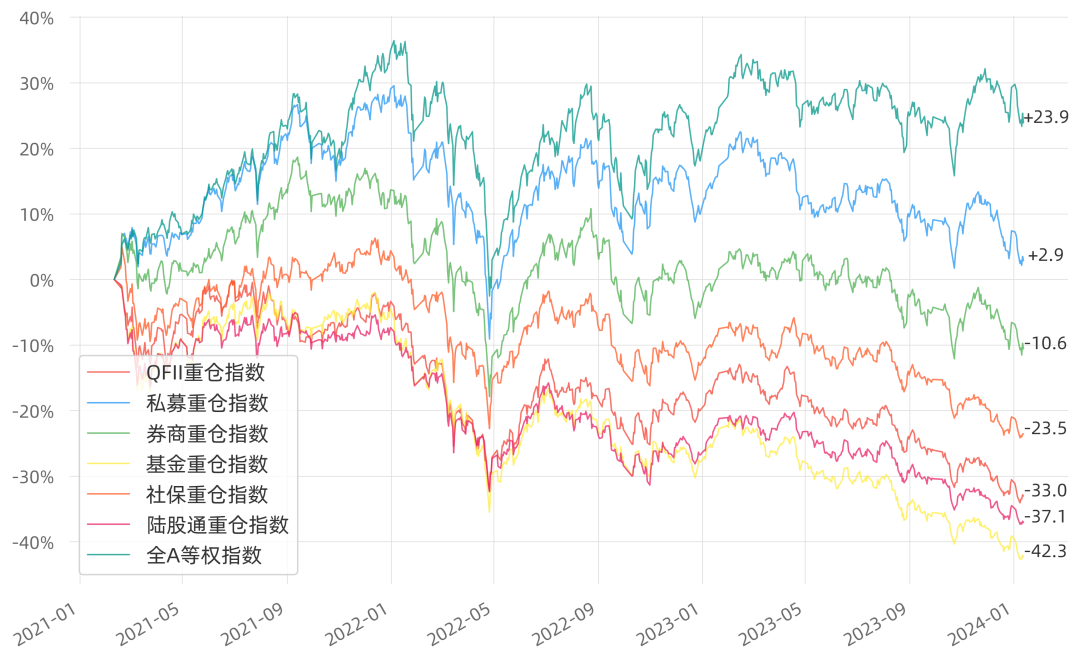

好了,直接上圖,是從 2021 年 2 月 10 日核心資產最后的輝煌開始。從下面這張圖可以看到,大體機構可以分為四個梯隊。

第一梯隊:私募。重倉股將近三年里還微漲了兩三個點,到底是絕對收益玩家。

第二梯隊:券商。作為常年專注證券市場的專業機構,作為許多頭部基金的母體,券商的投資還是更靈活的,累計跌幅也在10個點左右。

第三梯隊:社保跌幅23%左右。

第四梯隊:QFII 和陸股通和公募。作為核心資產泡沫的主要倡導者,也是受傷最深的。陸股通的累計跌幅37%,基金重倉則是超過 42%。

當然,上述這些機構,過去三年中某種程度上也就是五十步笑百步。

畢竟,同期萬得全 A 等權重指數,上漲了23.9%,即所有 A股不考慮市值大小,平均漲幅 20%+。

不得不說,這幾年真是“遠離重倉”保平安。