擊這里在線咨詢客服")

“有種錢(qián)被大風(fēng)刮走的感覺(jué)”“含淚持有”“已經(jīng)腰斬贖回了”“我周?chē)娜硕荚谔潱恢勒l(shuí)在賺錢(qián)”……談及自己所持有的基金產(chǎn)品,多位“90后”投資者接受第一財(cái)經(jīng)記者采訪時(shí)這樣說(shuō)道。他們大多數(shù)是2021年春節(jié)前后入場(chǎng)的基民,如今業(yè)績(jī)虧損在20%至50%之間。

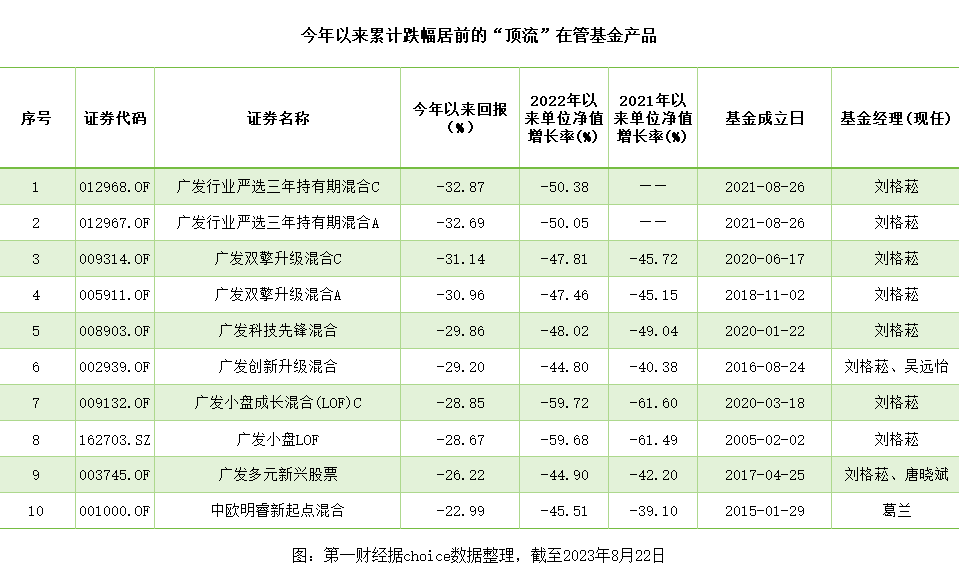

業(yè)績(jī)好、規(guī)模大、振臂一揮“吸金力”十足,“頂流”基金經(jīng)理們此前的無(wú)限風(fēng)光似乎猶在眼前。而如今,他們中的多數(shù)產(chǎn)品業(yè)績(jī)“綠意盎然”。例如,基金經(jīng)理劉格菘管理的廣發(fā)小盤(pán)成長(zhǎng)混合(LOF)C、廣發(fā)小盤(pán)LOF自2022年初以來(lái)虧損幅度分別為59.72%、59.68%。

從眾人簇?fù)淼母吖鈺r(shí)刻到如今的業(yè)績(jī)低谷,明星基金經(jīng)理們的光環(huán)逐漸褪色,也讓他們的管理規(guī)模紛紛“瘦身”,甚至出現(xiàn)數(shù)百億元的下滑。

規(guī)模持續(xù)“縮水”

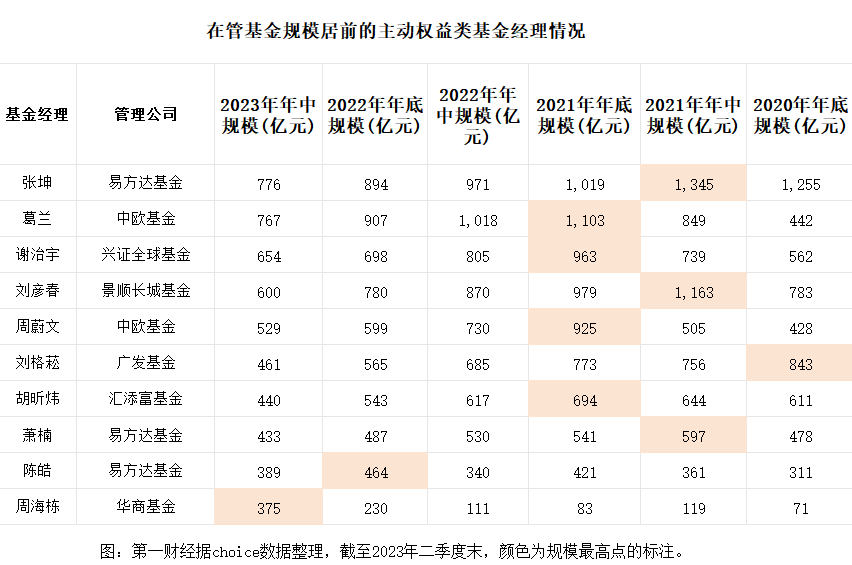

近來(lái),一張關(guān)于“頂流”基金經(jīng)理劉格菘在管規(guī)模變化的截圖席卷金融圈。在截圖中,他的前綴從2021年的“900億大腕”變成2022年的“800億頂流”,此后這一數(shù)字又逐漸變化為“700億”、“600億”。而如今,最新數(shù)據(jù)顯示他的在管規(guī)模僅為461.01億元。

對(duì)于“一年百億”的規(guī)模變化,有投資者調(diào)侃稱(chēng)“笑中帶淚”,也有投資者表示,“笑不出來(lái),里面也有我的一份”。不過(guò),記者注意到,明星基金經(jīng)理的在管規(guī)模大幅縮水的情況并非個(gè)例。

Choice數(shù)據(jù)顯示,截至8月22日,全市場(chǎng)主動(dòng)權(quán)益類(lèi)基金(包含普通股票型、靈活配置型、偏股混合型、平衡混合型基金,下同)基金規(guī)模約有4.7萬(wàn)億元,由近2000位基金經(jīng)理管理。

據(jù)第一財(cái)經(jīng)統(tǒng)計(jì),若以管理的主動(dòng)權(quán)益類(lèi)基金規(guī)模占在管規(guī)模50%以上為基準(zhǔn),主動(dòng)權(quán)益類(lèi)基金經(jīng)理的數(shù)量仍超過(guò)1600人。其中,管理規(guī)模超過(guò)100億元的基金經(jīng)理有141位,較之年初減少了10余位。而超過(guò)500億元的基金經(jīng)理僅存5位,“千億頂流”早已不復(fù)存在。

從主動(dòng)權(quán)益類(lèi)基金經(jīng)理的管理規(guī)模上限而言,從頂峰時(shí)期的1300億元以上,逐步跌破1000億元、900億元整數(shù)關(guān)口。而進(jìn)入前十的“門(mén)檻”也從去年底的430億元降至今年二季度末的375億元。

如今,公募主動(dòng)權(quán)益基金管理規(guī)模排名第一的是管理規(guī)模776億元的易方達(dá)基金張坤,較之此前1344.78億元的規(guī)模高點(diǎn)也縮水四成有余。同樣較“頂峰”僅余不到六成規(guī)模的還有景順長(zhǎng)城基金劉彥春、中歐基金周蔚文和廣發(fā)基金劉格菘。

數(shù)據(jù)顯示,截至2021年底,規(guī)模排名前十的主動(dòng)權(quán)益類(lèi)基金經(jīng)理的合計(jì)管理規(guī)模為7501億元,而今年二季度末,這一數(shù)字則為5425億元,“消失”了近三成。以今年為例,除了華商基金周海棟外,其余九位的規(guī)模均有不同程度的下滑,其中,張坤、中歐基金葛蘭、劉彥春、劉格菘、匯添富基金胡昕煒等5位“縮水”超過(guò)100億元。

業(yè)績(jī)?cè)庥鑫C(jī)

規(guī)模大幅下滑的背后,究竟是何原因?翻開(kāi)上述十位“頂流”管理的產(chǎn)品,映入眼簾的大多數(shù)是“冒綠”回撤。

據(jù)第一財(cái)經(jīng)記者統(tǒng)計(jì),“前十強(qiáng)選手”共管理或參與管理的共有89只產(chǎn)品(A/C份額分開(kāi)計(jì)算)。截至8月22日,僅有11只產(chǎn)品今年以來(lái)的累計(jì)回報(bào)為正,最高者為周海棟和孫蔚共同管理的華商盛世成長(zhǎng)混合,年內(nèi)回報(bào)為9.06%。還有近九成產(chǎn)品年初至今的累計(jì)收益仍為負(fù)值,位列末席的是劉格菘管理的廣發(fā)行業(yè)嚴(yán)選三年持有期混合C,年內(nèi)下跌32.87%。

拉長(zhǎng)時(shí)間來(lái)看,“頂流們”的業(yè)績(jī)危機(jī)更加嚴(yán)重。除了2022年成立的產(chǎn)品外,自2022年初以來(lái)虧損超過(guò)10%的產(chǎn)品有70只,占比超過(guò)88%;14只下跌幅度甚至超過(guò)40%。其中,劉格菘管理的廣發(fā)小盤(pán)成長(zhǎng)混合(LOF)C、廣發(fā)小盤(pán)LOF的虧損幅度分別為59.72%、59.68%。

若從2021年年初開(kāi)始計(jì)算,在已有數(shù)據(jù)的65只產(chǎn)品中,跌幅超過(guò)30%的基金產(chǎn)品有37只,占比達(dá)57%。這也意味著,若將上述“頂流”基金經(jīng)理管理的產(chǎn)品作為基金池并持有近2年零8個(gè)月,有超過(guò)一半的幾率選到虧損超過(guò)30%的產(chǎn)品。

在數(shù)位投資者向第一財(cái)經(jīng)記者展示的基金產(chǎn)品頁(yè)面中也可以看到,他們所持有的大多是張坤、葛蘭、劉格菘等知名基金經(jīng)理管理的熱門(mén)產(chǎn)品,目前累計(jì)收益率在-50%至-20%之間,投資體驗(yàn)不佳。

回憶起當(dāng)初買(mǎi)入這些產(chǎn)品時(shí)的心情,個(gè)人投資者趙文(化名)直呼“上了營(yíng)銷(xiāo)的當(dāng)”,他告訴第一財(cái)經(jīng)記者,“當(dāng)時(shí)業(yè)績(jī)確實(shí)不錯(cuò),加上營(yíng)銷(xiāo)助力,就跟風(fēng)買(mǎi)入了,其實(shí)還是從眾心理”。同時(shí),他也表示目前由于虧損太多,只能回本就贖回。

“太影響心情了,我已經(jīng)‘割肉’贖回了。”2021年開(kāi)始基金投資的投資者王瑤(化名)則表示,基金的持續(xù)虧損導(dǎo)致自己心情長(zhǎng)期受到影響,另一方面也感覺(jué)回本無(wú)望,因此果斷選擇止損。“每天都是‘驚喜’,有時(shí)候氣到大半夜睡不著,當(dāng)時(shí)他們有多火,現(xiàn)在就有多生氣。”

第一財(cái)經(jīng)記者查閱基金相關(guān)討論區(qū)也發(fā)現(xiàn),投資者對(duì)基金產(chǎn)品或基金經(jīng)理的“討伐聲”隨處可見(jiàn):“這個(gè)游戲到底誰(shuí)在賺錢(qián)”、“我已經(jīng)虧了四成了要不要減倉(cāng)”、”明星基金經(jīng)理到底行不行?”從他們曬出的持有頁(yè)面來(lái)看,跌幅超過(guò)20%者并不在少數(shù)。

面對(duì)長(zhǎng)時(shí)間的回撤,有像趙文一樣“不舍得贖回”的投資者,也有和王瑤一樣“氣得不行,狠心清倉(cāng)”的投資者。但相同的是,抱著賺錢(qián)心態(tài)的投資者在漫漫“回本路”上,對(duì)基金產(chǎn)品或基金經(jīng)理的耐心正在消失殆盡。

走下“神壇”背后

成也業(yè)績(jī),敗也業(yè)績(jī)。這些“頂流”基金經(jīng)理大多曾是基民眼中的“男神”“女神”,巔峰時(shí)期擁護(hù)者眾多。但在慘淡行情下,也正是因?yàn)槭艿奖姸嗷竦那嗖A,業(yè)績(jī)危機(jī)導(dǎo)致的落差和光環(huán)褪色自然也會(huì)引起擁護(hù)者的不滿。

一人“翻車(chē)”或許為個(gè)例,為何多位“頂流”齊落低谷?在業(yè)內(nèi)看來(lái),這主要是緣于這些產(chǎn)品大多重倉(cāng)在傳統(tǒng)消費(fèi)、醫(yī)療、新能源等前期熱門(mén)板塊,而近年來(lái)市場(chǎng)風(fēng)格偏向中小盤(pán),加上“船大難調(diào)頭”的規(guī)模困境,操作靈活性也有所下降。

“2021年以來(lái)基金行業(yè)呈現(xiàn)風(fēng)格切換的分化行情,基金經(jīng)理重倉(cāng)的行業(yè)陷入調(diào)整后,挖掘個(gè)股收益也難上加難。”一位中大型公募基金公司人士對(duì)第一財(cái)經(jīng)記者表示,2020年、2021年買(mǎi)入大多踩在市場(chǎng)相對(duì)高點(diǎn),加上極致化市場(chǎng)行情的沖擊,業(yè)績(jī)回調(diào)不可避免。

“近兩年,市場(chǎng)最鮮明的特征就是增量資金不足,因此存量資金總是會(huì)‘繞開(kāi)’公募重倉(cāng)股,在各種熱點(diǎn)板塊上來(lái)回切換,這就導(dǎo)致了市場(chǎng)漲的時(shí)候公募重倉(cāng)股沒(méi)有增量漲不上去,跌的時(shí)候,又會(huì)從中出逃一部分的資金,加速了這些股票的下跌。”在他看來(lái),目前A股中最核心的變量就是資金,但如果持續(xù)沒(méi)有增量資金,公募重倉(cāng)股和缺乏增量資金之間,會(huì)形成一個(gè)負(fù)向閉環(huán)。

“基金規(guī)模的不斷擴(kuò)張會(huì)增加投資的難度,當(dāng)管理規(guī)模超過(guò)能力邊界時(shí)應(yīng)該及時(shí)限購(gòu)。”一位主動(dòng)權(quán)益類(lèi)基金經(jīng)理與第一財(cái)經(jīng)記者交流時(shí)表示,在過(guò)去,不少基金經(jīng)理依托歷史業(yè)績(jī)宣傳時(shí),會(huì)為了緊貼市場(chǎng)熱點(diǎn)貼上一些“科技獵手”“新能源一哥”等賽道標(biāo)簽,但在風(fēng)向改變時(shí)也不能隨意跟風(fēng)改變。

“公募基金這兩年讓大家的體驗(yàn)很不好,這是一個(gè)不爭(zhēng)的事實(shí),身處一個(gè)連續(xù)下跌的熊市周期,讓每個(gè)人都充滿了煎熬。”在前述公募基金人士看來(lái),行業(yè)、公司、基金經(jīng)理個(gè)人,要反思的有很多:如何體現(xiàn)機(jī)構(gòu)投資者的專(zhuān)業(yè)價(jià)值?一些高波動(dòng)性的產(chǎn)品是不是符合大多數(shù)老百姓(25.580, -0.25, -0.97%)的投資需求?相對(duì)收益的發(fā)展思路是不是真的匹配目前的發(fā)展階段?

他表示,行業(yè)近年來(lái)的超高速發(fā)展,造就了很多明星基金經(jīng)理和明星基金產(chǎn)品,但實(shí)際上不僅是公司或者基金經(jīng)理個(gè)人,整個(gè)行業(yè)對(duì)于大規(guī)模資金的管理還是處于一個(gè)摸索階段。“如何發(fā)揮公司平臺(tái)的賦能作用,如何借助投研團(tuán)隊(duì)的力量,如何運(yùn)用金融科技的手段規(guī)范基金經(jīng)理的投資行為等,實(shí)際上還在不斷摸索;但在這個(gè)摸索的過(guò)程中,遇到了市場(chǎng)的連續(xù)下跌,必然就會(huì)放大其中的困難”。

那么,如果基金長(zhǎng)期虧損,到底要不要止損?對(duì)此,前述華南基金人士對(duì)記者表示,如果認(rèn)可基金產(chǎn)品的賽道和基金經(jīng)理的能力,可以忽略短期波動(dòng);但若跌幅超過(guò)自己的承受能力或者不看好后市走向,還是建議及時(shí)賣(mài)出或換一只穩(wěn)健型的基金。“無(wú)論什么類(lèi)型的理財(cái),應(yīng)該要在自己的風(fēng)險(xiǎn)承受范圍內(nèi)投資。”他表示。