擊這里在線咨詢客服")

在推進(jìn)我國經(jīng)濟(jì)高質(zhì)量發(fā)展進(jìn)程中,銀行理財(cái)行業(yè)擔(dān)負(fù)著新時(shí)代賦予的新使命。據(jù)銀行業(yè)理財(cái)?shù)怯浲泄苤行陌l(fā)布的《中國銀行業(yè)理財(cái)市場半年報(bào)告(2023年上)》(以下簡稱“《報(bào)告》”)顯示,2023年上半年,全國共有225家銀行機(jī)構(gòu)和30家理財(cái)公司累計(jì)新發(fā)理財(cái)產(chǎn)品1.52萬只,累計(jì)募集資金27.75萬億元。

與此同時(shí),理財(cái)產(chǎn)品今年上半年整體收益穩(wěn)健,累計(jì)為投資者創(chuàng)造收益3310億元。其中,銀行機(jī)構(gòu)累計(jì)為投資者創(chuàng)造收益836億元;理財(cái)公司累計(jì)為投資者創(chuàng)造收益2474億元。

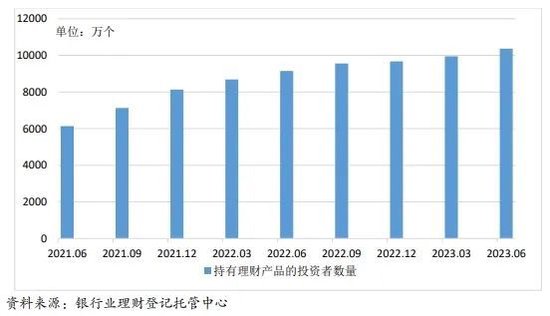

值得注意的是,理財(cái)投資者數(shù)量在上半年維持增長態(tài)勢,截至6月末,持有理財(cái)產(chǎn)品的投資者數(shù)量達(dá)到1.04億個(gè),較年初增長7.24%,同比增長13.41%。

上半年理財(cái)存續(xù)規(guī)模達(dá)25.34萬億,權(quán)益類僅占0.31%

《報(bào)告》顯示,截至2023年6月末,全國共有265家銀行機(jī)構(gòu)和30家理財(cái)公司有存續(xù)的理財(cái)產(chǎn)品,共存續(xù)產(chǎn)品3.71萬只,較年初增長6.88%,存續(xù)規(guī)模25.34萬億元。

分機(jī)構(gòu)類型來看,截至6月末,理財(cái)公司存續(xù)產(chǎn)品數(shù)量和金額均最多,存續(xù)產(chǎn)品只數(shù)1.62萬只,存續(xù)規(guī)模20.67萬億元,較年初下降7.09%,同比增加7.99%,占全市場的比例達(dá)到81.55%。

表1:2023年6月末各類機(jī)構(gòu)理財(cái)產(chǎn)品存續(xù)情況

表1:2023年6月末各類機(jī)構(gòu)理財(cái)產(chǎn)品存續(xù)情況

中信證券首席經(jīng)濟(jì)學(xué)家明明指出,6月理財(cái)規(guī)模出現(xiàn)一定季節(jié)性回落,主要源于產(chǎn)品到期及居民取現(xiàn)的季節(jié)性因素;銀行理財(cái)也素有下半年發(fā)力的特征,7月通常是市場規(guī)模實(shí)現(xiàn)增量擴(kuò)容的關(guān)鍵窗口;目前存款利率下調(diào)疊加居民風(fēng)險(xiǎn)投資偏好較低,理財(cái)進(jìn)入三季度后或迎來規(guī)模沖量的最佳時(shí)機(jī)。

此外,從理財(cái)產(chǎn)品類型結(jié)構(gòu)看,權(quán)益類產(chǎn)品、商品及金融衍生品類產(chǎn)品的存續(xù)規(guī)模相對較小。具體來看,截至2023年6月末,固定收益類產(chǎn)品存續(xù)規(guī)模為24.11萬億元,占全部理財(cái)產(chǎn)品存續(xù)規(guī)模的比例達(dá)95.15%,較去年同期增加1.32個(gè)百分點(diǎn);混合類產(chǎn)品存續(xù)規(guī)模為1.11萬億元,占比為4.38%,較去年同期減少1.52個(gè)百分點(diǎn);權(quán)益類產(chǎn)品、商品及金融衍生品類產(chǎn)品的存續(xù)規(guī)模分別為0.08萬億元、0.04萬億元,占比分別為0.31%、0.16%。

表2:銀行及理財(cái)公司理財(cái)產(chǎn)品存續(xù)情況(按投資性質(zhì))

表2:銀行及理財(cái)公司理財(cái)產(chǎn)品存續(xù)情況(按投資性質(zhì))

值得注意的是,今年上半年,凈值型理財(cái)產(chǎn)品存續(xù)規(guī)模24.31萬億元,占比為95.94%,較去年同期增加0.85個(gè)百分點(diǎn)。

投資者數(shù)量同比增13.41%,理財(cái)公司上半年為投資者創(chuàng)收2474億

2023年上半年,理財(cái)投資者數(shù)量維持增長態(tài)勢。《報(bào)告》顯示,截至6月末,持有理財(cái)產(chǎn)品的投資者數(shù)量達(dá)1.04億個(gè),較年初增長7.24%,同比增長13.41%。其中,個(gè)人投資者數(shù)量新增679.06萬個(gè),機(jī)構(gòu)投資者數(shù)量新增21.38萬個(gè)。

圖1:持有理財(cái)產(chǎn)品的投資者數(shù)量變化趨勢

圖1:持有理財(cái)產(chǎn)品的投資者數(shù)量變化趨勢

中郵理財(cái)黨委書記、董事長吳姚東此前表示:“銀行系有天然的優(yōu)勢和對客戶強(qiáng)大的黏性,客戶對銀行體系的信任度意味著,銀行理財(cái)?shù)霓D(zhuǎn)型發(fā)展決定著未來財(cái)富管理發(fā)展的前景、空間和彈性。”

從整體風(fēng)險(xiǎn)偏好看,今年上半年,理財(cái)投資者整體風(fēng)險(xiǎn)偏好趨于兩極化發(fā)展,風(fēng)險(xiǎn)偏好為一級(保守型)和五級(進(jìn)取型)的個(gè)人投資者數(shù)量占比較年初有所增加,分別增加1.32個(gè)百分點(diǎn)和0.32個(gè)百分點(diǎn)。同時(shí),截至2023年6月末,持有理財(cái)產(chǎn)品的個(gè)人投資者數(shù)量最多的仍是風(fēng)險(xiǎn)偏好為二級(穩(wěn)健型)的投資者,占比34.31%。

從收益情況看,今年上半年,理財(cái)產(chǎn)品累計(jì)為投資者創(chuàng)造收益3310億元。其中,銀行機(jī)構(gòu)累計(jì)為投資者創(chuàng)造收益836億元;理財(cái)公司累計(jì)為投資者創(chuàng)造收益2474億元,同比增長19.61%。

另外,上半年各月度,理財(cái)產(chǎn)品的平均收益率為3.39%,較2022年各月度理財(cái)產(chǎn)品平均收益率(2.09%)提高了1.3個(gè)百分點(diǎn)。

15家理財(cái)公司開展直銷業(yè)務(wù),上半年累計(jì)直銷金額0.11萬億

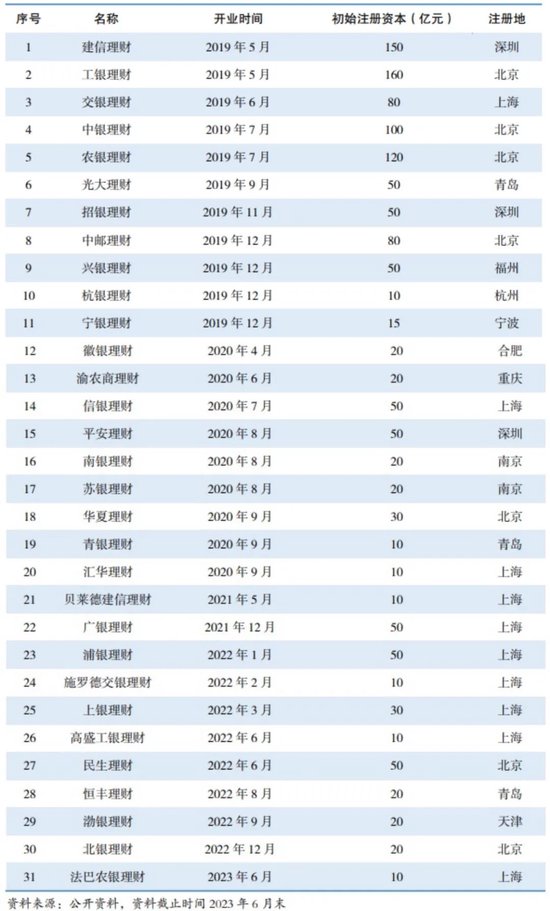

理財(cái)業(yè)務(wù)公司制改革取得積極進(jìn)展,機(jī)構(gòu)隊(duì)伍的專業(yè)化、特色化水平得到進(jìn)一步提升。2023年6月6日,法巴農(nóng)銀理財(cái)獲批開業(yè),成為自2018年12月以來成立的第31家理財(cái)公司。

表3:理財(cái)公司設(shè)立情況

隨著理財(cái)業(yè)務(wù)公司制改革的穩(wěn)步推進(jìn),理財(cái)公司在專注于自身投研能力建設(shè)的同時(shí),不斷拓展母行以外的代銷渠道,積極參與財(cái)富管理市場布局。

《報(bào)告》顯示,2023年上半年,3家理財(cái)公司的理財(cái)產(chǎn)品僅由母行代銷,27家理財(cái)公司的理財(cái)產(chǎn)品除母行代銷外,還打通了其他銀行的代銷渠道。此外,15家理財(cái)公司開展了直銷業(yè)務(wù),上半年累計(jì)直銷金額0.11萬億元。

從代銷渠道拓展情況來看,《報(bào)告》顯示,2023年上半年理財(cái)公司理財(cái)產(chǎn)品由母行代銷金額占比進(jìn)一步下降。剔除母行代銷的情況,理財(cái)公司合作代銷機(jī)構(gòu)數(shù)量逐步上升,6月有417家機(jī)構(gòu)代銷了理財(cái)公司發(fā)行的理財(cái)產(chǎn)品,較年初增加89家。

此外,《報(bào)告》還顯示,代銷個(gè)人養(yǎng)老金理財(cái)產(chǎn)品的機(jī)構(gòu)數(shù)和投資者認(rèn)申購規(guī)模穩(wěn)步增長,已正式銷售個(gè)人養(yǎng)老金理財(cái)產(chǎn)品的12家商業(yè)銀行累計(jì)為個(gè)人養(yǎng)老金投資者開立理財(cái)行業(yè)平臺養(yǎng)老金賬戶11萬個(gè),4家理財(cái)公司共發(fā)行18只個(gè)人養(yǎng)老金理財(cái)產(chǎn)品,累計(jì)銷售規(guī)模達(dá)到7.79億元。