一個影響市場的“大事件”來了。

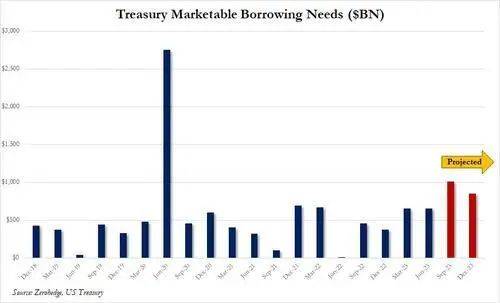

從今天開始, 美國財政部本周將發債1030億美元(約7424億元),而整個三季度需要 發債1萬億美元(約7.21萬億元)。

上周美債遭遇拋售,現在 “美債海嘯”洶涌而來,對投資者需求構成重大考驗,以及決定拋售是否將持續。

高盛、摩根士丹利和摩根大通等 華爾街大行認為,美債的拋售有些過度,齊呼“抄底美債正當時!”

目前,長期美債收益率大幅走高,10年期和30年期美債收益率比幾周前高出約20個基點,距離去年10月份創下的多年來高點近在咫尺。

值得一提的是,十年期美債收益率被稱為“全球資產定價之錨”,其飆升往往在金融市場引起劇烈動蕩,并進一步增加衰退的可能性。

美債海嘯,今天開始

本周,美國財政部將發行1030億美元, 為去年以來最大規模,較5月份發售多出70億美元。

具體來看,本周的發售將從周二的420億美元3年期美債開始,隨后周三將標售380億美元10年期美債,最后周四在美國7月CPI通脹報告發布幾個小時后,出售230億美元30年期債券。

同時,財政部預計7月到9月本季度的凈借款預期規模上調至1萬億美元,遠超5月初財政部預期的7330億美元。

這就意味著三季度財政部需要發債1萬億美元,該規模高居歷史第二,僅此于2020年2季度,當時美國為了應對疫情爆發,開啟了歷史級別的財政刺激。

巴克萊銀行指出:

即使美聯儲在明年上半年結束量化寬松政策,廣泛的預算赤字仍將需要財政部發行更多的債券,發行規模最終將超過疫情期間峰值。

如果24財年發債凈額接近2萬億美元,23財年為1萬億美元,我們也不會感到驚訝。

誰會來接盤?

大規模的美債涌入市場,誰會來接盤?

自7月下旬以來,美債收益率一路飆升,周一再度攀升。除了美債發行規模超預期外,多重因素共同推動這一走勢,日本央行調整YCC區間上限、美國遭惠譽下調評級以及經濟軟著陸預期加強等。

這一切都給今年大部分時間都傾向于以較低收益率持有10年期美債的交易帶來了壓力。

據彭博社報道, 在過去的五次拍賣中,美國10年期國債的銷售放緩,需求不溫不火導致收益率高于預期。

T. Rowe Price固定收益高級投資組合經理Stephen Bartolini指出,銷售放緩可能不是問題的, 問題的關鍵在于,4%以上的長期美債收益率是否對買家具有足夠的吸引力。

美國銀行策略師稱,期貨倉位數據顯示,資產管理公司一直在增加多頭頭寸,這很容易受到空頭回補的影響。

Bartolini認為,收益率走高的速度之快和出乎意料的性質意味著,未來還會有更多的長債交易平倉。

華爾街大行齊呼:抄底美債正當時!

高盛、摩根士丹利和摩根大通等華爾街大行認為,上周美債的拋售有些過度。

高盛和摩根士丹利建議客戶買入30年期美債,而摩根大通則看好5年期美債。

高盛的固收策略分析師Praveen Korapaty認為, 市場拋售美債的理由,都站不住腳:

最近美國國債遭受的拋售看起來是很多因素共同作用的結果,但我們認為沒有任何一個原因特別有說服力。

我們傾向于在投資策略上不要太過重視最近的波動。

美國國債的收益率在最近美聯儲加息后走高,那么日本投資者是否已經開始大量拋售美國國債?幾乎并沒有。

上周美國國債收益率的上漲主要發生在美國交易時段,而不是日本投資者最為活躍的亞太交易時段,這顯示出 美日利差收窄對美債市場影響不大。

考慮到即將舉行的美債拍賣帶來的供應壓力,投資者是否會要求長期債券獲得更高的風險溢價?并不是。我們認為,美國財政部并不太傾向于發行較長期限的美債。

惠譽信用評級下調真的很重要嗎? 并沒有那么重要。惠譽提到的美國兩黨關于債務上限的紛爭眾所周知,惠譽的評級下調,毫無新意。

和高盛、摩根士丹利與摩根大通不同的是, 美國銀行警告今年全球債市面臨挑戰,大舉上調了對債券收益率的預測。

美銀的核心邏輯是,美國沒有經濟衰退就意味著更高的利率,尤其是在前端,因此低配前端美債。軟著陸還可能讓美聯儲縮表(QT)的時間更長,增加美債的融資需求。

美銀預計,美聯儲今年晚些時候再次加息25個基點仍然是其基線預期,但明年美聯儲的降息速度要比之前預期慢得多。

不過,美國銀行認為,2024年的債市前景是具有“建設性的”。