理財市場正在筑底反彈

“贖回潮”過去已半年有余,理財市場是否恢復“元氣”?近日理財市場半年報數據出爐,喜憂參半。

8月初,銀行業理財登記托管中心發布的《中國銀行(3.840, -0.02, -0.52%)業理財市場半年報告(2023年上)》(下稱《報告》)顯示,截至2023年6月末,銀行理財市場存續規模25.34萬億元,同比下降13.1%。這一數據相對低于2021年年末、2022年年末銀行理財市場存續規模。

不過,《報告》中也有許多積極信號。數據顯示,截至6月末,持有理財產品的投資者數量已突破1億。與此同時,理財產品量價齊穩,恢復跡象顯著。全年累計新發理財產品1.52萬只,募集資金27.75萬億元。上半年各月度,理財產品平均收益率為3.39%,累計為投資者創造收益3310億元。

有業內人士認為,理財市場正在筑底反彈,短期內不用過于擔心贖回壓力。但從中長期來看,仍存在諸多挑戰。一方面,公募基金規模增長迅速,與理財產品的競爭或將加劇。另一方面,銀行為吸引理財客戶,進一步調整產品結構。其中,產品期限有縮短趨勢,長期限產品對非理性贖回的緩沖效應可能減弱,需警惕相應風險。

規模尚未恢復

去年的“贖回潮”對理財市場帶來了相當影響。

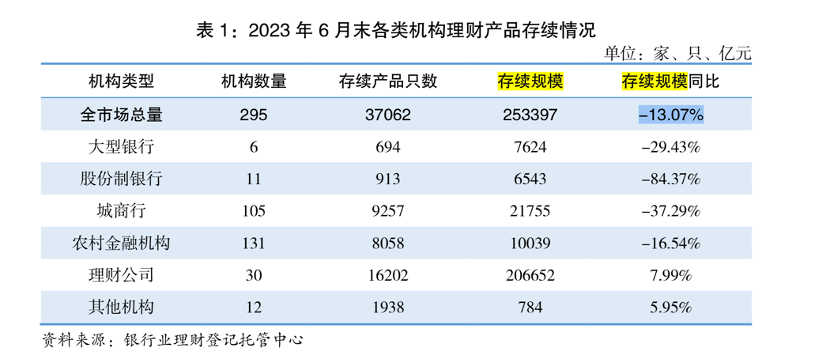

《報告》顯示,截至2023年6月末,全國共有265家銀行機構和30家理財公司有存續的理財產品,存續規模25.34萬億元,同比下降13.1%。

不少業內人士認為,這一存續規模并未回到正常水平。根據銀行業理財登記托管中心數據,2022年年底,銀行理財市場存續規模為27.65萬億元;2021年年底,銀行理財市場存續規模達29萬億元。

一名銀行從業者告訴記者,理財存續余額縮減也與季節性因素有關。6月底是銀行業績考核的關鍵節點,有存款沖量方面的需求,因此6月中下旬有一波理財資金流向存款。據中金貨幣金融研究在研報中測算,倘若加上因存款沖量導致的資金流失、不考慮商業銀行表內外資金統籌規劃的行為,2023年半年末理財行業規模為26.69萬億元,二季度理財市場累計修復規模達1.74萬億元。

不過值得注意的是,目前理財產品規模似乎開始被公募基金反超,雙方在債券型產品上的競爭或將加劇。

根據中國基金業協會的數據,截至6月末,內地公募基金資產凈值合計27.69萬億元。有業內人士對記者表示,雖然統計口徑或有所差異,但這一數據意味著理財不再穩坐資管市場規模的“頭把交椅”,將面臨一定挑戰。

從《報告》數據來看,截至6月末,固收類理財產品、債券型基金規模分別為16.90萬億元、4.77萬億元,后者的規模是前者的28%左右,較2022年末有所提升。中金貨幣金融研究分析師王子瑜認為,盡管在債市負反饋期間,債券型基金產品同樣承受了較大的贖回壓力,2023年2月同比增速一度回落至-10.9%,但其觸底反彈趨勢領先于理財產品。主要原因在于理財子公司中高波動產品供給不足,銀行渠道選擇更多的“固收+”基金以豐富產品貨架。此外,基金公司更有效滿足機構投資者的多元化訴求或也是原因之一。

投資者過億

2023年上半年,理財投資者數量不斷增長。截至6月末,持有理財產品的投資者數量達1.04億,較年初增長7.24%,同比增長13.41%。其中,個人投資者數量新增679.06萬,機構投資者數量新增21.38萬。

“最近收益比較穩定,就加倉多買了幾只理財產品。”來自福建的投資者段段(化名)告訴記者,由于銀行存款利率不斷降低,加上觀察發現理財近期比較穩定,她又重新將大部分資金投入理財市場。

與段段的經歷類似,許多投資者選擇重回理財市場,都是基于產品收益率逐漸回暖。

從收益率來看,《報告》顯示,2023年上半年各月度,理財產品平均收益率為3.39%,自從2022年各月度理財產品平均收益率下跌至2.09%以后,再次回到“3”區間。與此同時,上半年理財產品整體收益穩健,累計為投資者創造收益3310億元。其中,銀行機構累計為投資者創造收益836億元;理財公司累計為投資者創造收益2474億元,同比增長19.61%。

一名銀行業內分析人士告訴記者,債市企穩、銀行加強產品設計是理財收益率穩步回升的關鍵。

一方面,今年上半年,債券市場整體走強。Wind數據顯示,上半年中證全債、中證國債、中證企業債指數分別上漲2.86%、2.64%、3.30%。

另一方面,銀行為吸引理財客戶,進一步調整產品結構。混合類產品等收益率波動較大的產品規模進一步壓降,市場接受度更高的短期限產品、低波動產品興起。《報告》顯示,截至6月末,固定收益類產品存續規模為24.11萬億元,占全部理財產品存續規模的比例達95.15%,較去年同期增加1.32個百分點;混合類產品存續規模為1.11萬億元,占比為 4.38%,較去年同期減少1.52個百分點。期限方面,6月份全市場新發封閉式產品加權平均期限為346天,較年初縮短30.32%。

上述銀行分析人士指出,銀行產品端的變化主要是為了滿足客戶求穩心態,不過從應對贖回潮角度來看,短期限產品在極端行情下更可能遭遇客戶非理性贖回,應警惕相應風險。

此外,《報告》顯示理財機構的銷售渠道已趨向多元化。上半年,理財公司理財產品由母行代銷金額占比進一步下降。剔除母行代銷的情況,理財公司合作代銷機構數量逐步上升,6月有417家機構代銷了理財公司發行的理財產品,較年初增加89家。

后市如何?

多家機構研報顯示,繼6月底理財存續規模季節性較少后,7月理財規模已有快速回暖趨勢。

民生證券在研報中稱,截至7月26日,7月全市場銀行理財存續規模較6月回升1.67萬億元至27.33萬億元。

國金證券 研報也顯示,7月理財規模正快速回升。根據該機構數據分析,6月最后一周理財存續規模季節性減少7138億元,但7月前三周規模快速回升1.27萬億元。隨著理財規模明顯回升,短端配置力量增強,同業存單及信用債的配置機會凸顯。

關于后市,各機構觀點不一。

華創證券固定收益首席分析師周冠南表示,7月銀行理財規模已增長接近1.6萬億元,符合季節性水平,通常8月理財規模增長將顯著放緩,單月增量難超過5000億元,9月在銀行沖存款因素影響下,可能再次出現小規模贖回。

也有機構持更積極的觀點。“我們預計理財規模同比增速有望實現U型復蘇,全年理財規模有望與年初持平。”王子瑜認為,定期存款利率降低、商業銀行攬儲意愿減弱,均推動理財在價、量兩方面保持一定競爭力。預計2023年年末理財機構有望填補今年1~2月債市負反饋期間的資金流失,整體規模修復至27.7萬億元的水平。

后續銀行理財擴規模的突破點在哪?國信證券 分析師孔祥認為,作為理財產品底倉資產,后續進一步擴張產品規模不能只“卷”固收資產。隨著政策寬信用逐步落地,大類資產輪動帶動居民風險偏好提升,當前銀行理財混合類和權益類產品的客戶認可度一般,但“固收+”產品仍有擴容潛力。此外,從目前理財規模指標看,國有大行理財渠道尚未充分挖掘。隨著“破凈”水平下降,客戶逐步接受低波動產品,這帶來國有大行渠道端修復的機會。