擊這里在線咨詢客服")

碧桂園官宣:“遭遇成立以來最大困難,上半年預(yù)虧450-550億!”

造成這種巨虧的原因有三個:

一是,房地產(chǎn)銷售毛利下降,利潤支撐不起成本了。

二是,物業(yè)項(xiàng)目大幅減值。

三是,外匯波動造成凈兌換損失擴(kuò)大。

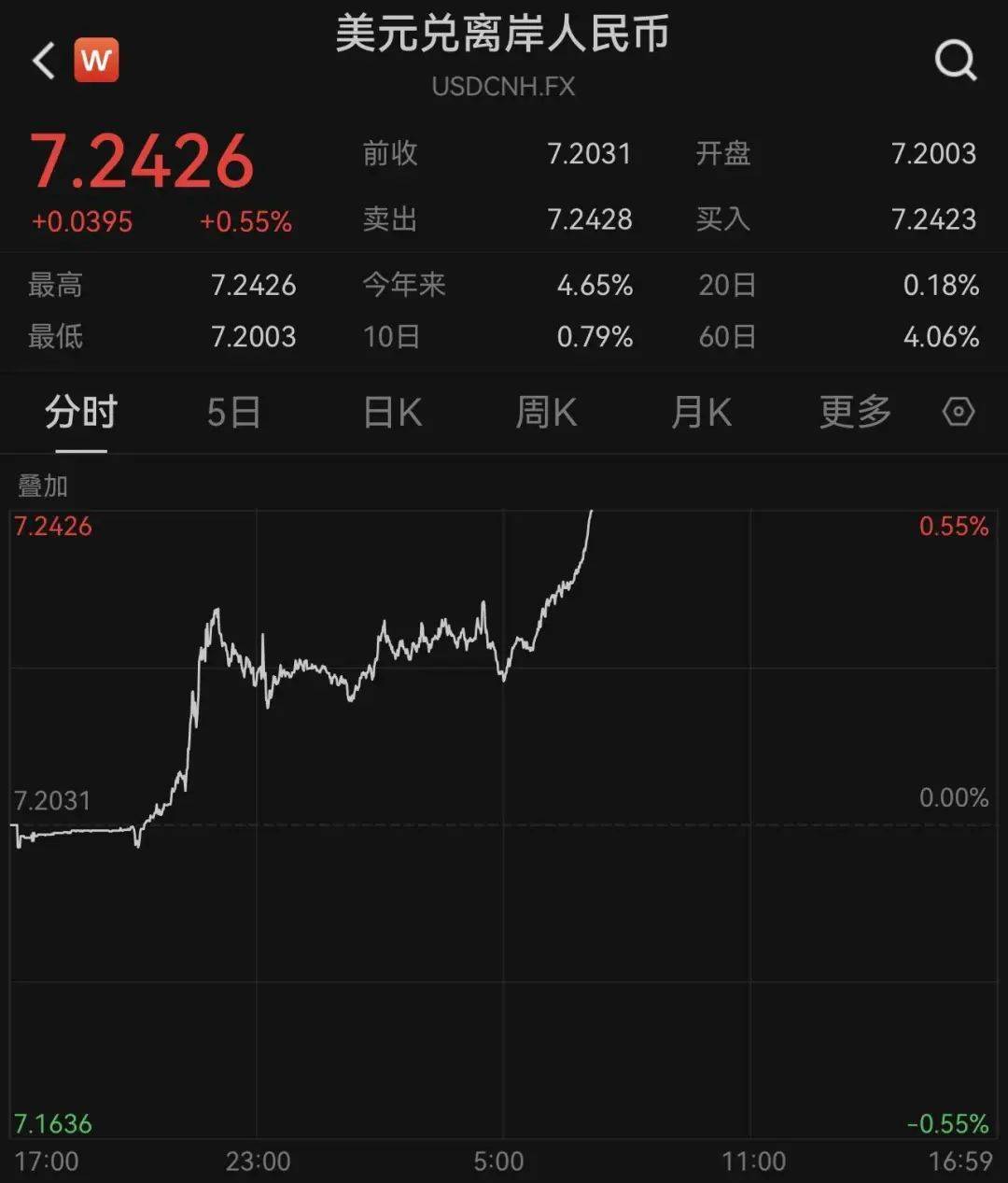

隊(duì)長先跟大家講第三個,外匯波動對房企的影響。今年,人民幣下跌幅度不小,一度跌破7.24。這對房企而言,非常不利。隊(duì)長給大家舉個例子。假如你是一家房地產(chǎn)公司的老板,你借了1億美元,當(dāng)時的人民幣兌美元匯率是1比6.8,你到手的就是6.8億人民幣。但是當(dāng)你還美元債的時候,人民幣兌美元匯率跌到了7.24。你現(xiàn)在要還1億美元,你的人民幣成本就變成了7.24億,額外多出了4400萬!

隊(duì)長以前就講過,人民幣匯率下跌,負(fù)面影響比較大主要有兩個行業(yè):一個是房地產(chǎn),另一個就是航空。因?yàn)楹娇展镜暮芏囡w機(jī)都是找波音、空客租的,或者分期付款的。人民幣跌幅越大,房企和航空公司就虧得越多。

但是,貨幣貶值對出口有利。比如,你是一家賣無人機(jī)的公司,定價(jià)1萬美元/架。原來人民幣匯率是6.8,出口一架無人機(jī),你賺1萬美元,可以換6.8萬元。等到人民幣匯率跌到7.24的時候,你再賺1萬美元,就可以換7.24萬元了,每出口一架,多賺4400元,出口1萬架,就能多賺4400萬!

碧桂園的債務(wù)成本就是這樣無形中變高了的。我們再說第二個,物業(yè)項(xiàng)目減值。這個就是資產(chǎn)減值了。自2021年7月以來,碧桂園服務(wù)的股價(jià)已經(jīng)從83港元的高點(diǎn),降低至7.65港元。市值的大幅縮水,直接就讓碧桂園手里的股權(quán)不值錢了,資產(chǎn)減值不可避免。

不過,和恒大巨虧8120億相比,碧桂園這個虧損額度還是很小的。碧桂園面臨的最大問題是,房子賣不動了。在恒大、融創(chuàng)等房企爆雷時,碧桂園的財(cái)務(wù)狀況是相當(dāng)良性的,賬戶上躺著1800多億的現(xiàn)金余額。可以說,在防風(fēng)險(xiǎn)意識上,碧桂園是一眾民營房企中,做的特別好的一個了。

可是,碧桂園依然沒有預(yù)想到,房地產(chǎn)銷售會遭遇斷崖式下滑。這種斷崖式下滑,對全行業(yè)而言,都是災(zāi)難性的。這就好比出租車行業(yè),突然沒有打車了。你再努力,再拼命,你也活不下去。在房地產(chǎn)銷售持續(xù)下滑中,碧桂園賬戶上的1813億竟然都頂不住這個風(fēng)險(xiǎn)了。即便開源節(jié)流,沒有足夠的錢進(jìn)賬,時間越長,賬戶上的現(xiàn)金流就會越少。

而且,這種環(huán)境不是碧桂園單方面努力就能解決的。房價(jià)能不能降?降多少合適?公攤面積能不能取消?現(xiàn)房銷售行不行得通?房貸利率能不能再降一些?這些需要各方達(dá)成一致。

碧桂園在2022年,交付了70萬套房子。進(jìn)入2023年后,碧桂園已經(jīng)完成交付27.8萬套房子,預(yù)計(jì)今年還要交付70萬套。在今年初的時候,碧桂園未交付房產(chǎn)就有107萬套期房。這些房子已經(jīng)賣出去了,100多萬戶業(yè)主都在等待交房。要是碧桂園步入恒大的后塵,這又會有多少家庭被時代的一粒灰所壓垮?

碧桂園更大的風(fēng)險(xiǎn)是,它在三四五線城市,甚至縣城都拿了很多地,蓋了很多樓。這些資產(chǎn)并不足夠優(yōu)質(zhì),在房地產(chǎn)下行市場中,三四五線城市的房子更加難賣。在這些小城市安家的年輕人,收入水平并不很高,一套房子就占據(jù)了大部分的家庭資產(chǎn),抗風(fēng)險(xiǎn)能力很弱。碧桂園需要自救,也需要為買了碧桂園房產(chǎn)的業(yè)主托底,穩(wěn)市場,就是穩(wěn)人心,有恒產(chǎn)者,才有恒心。

恒大爆雷的慘烈,歷歷在目。

碧桂園不能再成為第二個恒大。

房企倒了,房企的老板依然是個富家翁。可無法交付的爛尾樓,才是這個社會上難以治愈的毒瘡。

本文轉(zhuǎn)載自牲產(chǎn)隊(duì)