擊這里在線咨詢客服")

7月21日,由長江商學(xué)院在杭州主辦的2023長江獨(dú)角獸峰會(huì)上,福布斯中國集團(tuán)首席戰(zhàn)略官晏格文(Graham Earnshaw)發(fā)布了“全球獨(dú)角獸趨勢報(bào)告”,報(bào)告指出,在經(jīng)歷三年疫情后,中國獨(dú)角獸公司數(shù)量增速顯示出更強(qiáng)的韌性,并在今年上半年再次超越美國市場,其中產(chǎn)業(yè)資本是孵化獨(dú)角獸的主要推手。

福布斯中國從去年開始關(guān)注大洪水后新生代獨(dú)角獸公司,過去12個(gè)月中追蹤了3000多家在此期間拿到"大錢"的創(chuàng)業(yè)企業(yè),所謂"大錢"指的是單筆融資超過2億人民幣或3000萬美元的初創(chuàng)企業(yè)。美國Cowboy Venture投資人Aileen Lee在2013年將私募和公開市場的估值超過10億美元的創(chuàng)業(yè)公司做出分類,并將這些公司稱為“獨(dú)角獸”。

上半年中國獨(dú)角獸增量最多

晏格文表示,最近兩年全球市場經(jīng)歷了一個(gè)獨(dú)角獸增速急漲急跌的過程。截至今年6月底,全球獨(dú)角獸總量雖然是維持增長,達(dá)到1637家,但增速已經(jīng)大不如以前,“這也是很容易理解的,在繁榮市場中,每個(gè)人都夢想得到充足的資金,但當(dāng)寒風(fēng)來臨,一切又將回歸均值。”

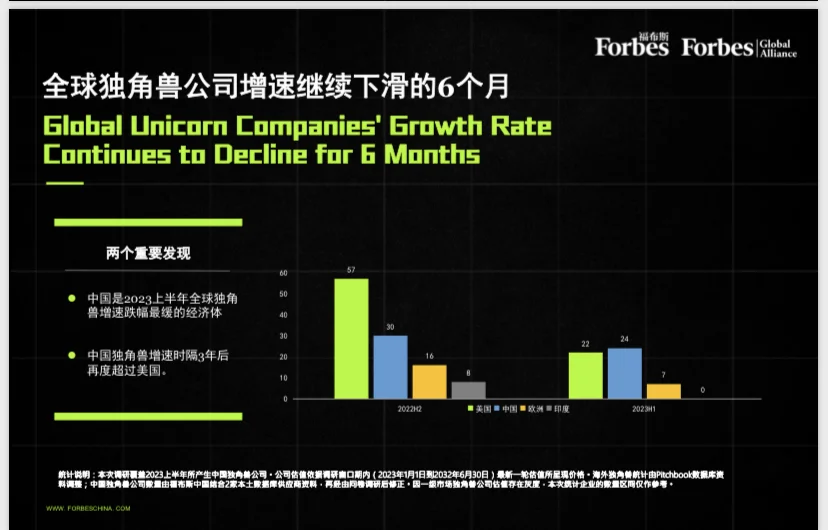

數(shù)據(jù)顯示,美國仍然是目前獨(dú)角獸最多的經(jīng)濟(jì)體,其次是中國、歐洲和印度,分別為768家、394家、269家、87家。今年上半年,中國和美國新增獨(dú)角獸數(shù)量再次占到了全球新增總數(shù)的90%。

雖然總量還在維持增長,但今年上半年獨(dú)角獸公司增速相比去年下半年大幅下滑。其中今年上半年美國獨(dú)角獸總量增速環(huán)比下跌60%,從57家跌至22家,歐洲下跌40%,印度增長獨(dú)角獸新增數(shù)量歸零。

相比之下,中國是2023年上半年全球獨(dú)角獸數(shù)量增速跌幅最緩的經(jīng)濟(jì)體,期間增加了24家獨(dú)角獸。時(shí)隔三年后,中國獨(dú)角獸新增數(shù)量再度超過美國。

圖片來源福布斯中國

人工智能吸金最多

按照行業(yè)分類看,除了人工智能相關(guān)領(lǐng)域繼續(xù)保持增長外,上半年美國新能源、企業(yè)服務(wù)、醫(yī)藥健康、加密領(lǐng)域的獨(dú)角獸數(shù)量的增長都不同程度的下降。

在福布斯看來,除了加息的客觀因素外,美國的創(chuàng)業(yè)市場其實(shí)已經(jīng)發(fā)生了比較大的變化。此前美國是全球Web3.0行業(yè)的領(lǐng)導(dǎo)者,但隨著監(jiān)管收嚴(yán),今年上半年美國本土沒有出現(xiàn)新增一家加密領(lǐng)域的獨(dú)角獸公司;美國的傳統(tǒng)軟件獨(dú)角獸增量還在進(jìn)一步下跌,一方面是軟件公司美國二級市場股指恢復(fù)一直比較慢,此外更昂貴的人工智能項(xiàng)目抽走了投資者的對傳統(tǒng)軟件創(chuàng)業(yè)公司的熱情。

跟美國相比,中國最近一兩年出現(xiàn)了一個(gè)比較有趣的現(xiàn)象,即中國獨(dú)角獸公司增長具有某種韌性。從最近兩年按行業(yè)劃分的獨(dú)角獸變化情況看,2022年全球主要?jiǎng)?chuàng)新領(lǐng)域中只有新能源、清潔技術(shù)相關(guān)公司維持了獨(dú)角獸數(shù)量的增長,中國公司的占比超過了全球相關(guān)公司增量總和的一半,中國因此成為了2022下半年維持全球超級獨(dú)角獸數(shù)量增長的重要引擎。

去年全球新能源汽車相關(guān)獨(dú)角獸中,最大的7筆融資總額達(dá)到了500億人民幣,其中6筆來自中國,只有一筆來自美國。這7筆最大的融資中只有2家為終端,更多的資源投在了電動(dòng)車產(chǎn)業(yè)鏈上游。到了今年上半年,更多服務(wù)于電動(dòng)車的軟件公司或者是車聯(lián)網(wǎng)公司成為了獨(dú)角獸。

產(chǎn)業(yè)資本成為主要推手

去年對于中國風(fēng)險(xiǎn)投資行業(yè)來說,最重要的困擾是募人民幣還是募美元。福布斯梳理了去年在中國新生獨(dú)角獸最近一輪融資信息披露,發(fā)現(xiàn)以人民幣計(jì)價(jià)的融資金額接近70%,與2022年2021年的同期相比提高了15%以上。在清潔能源、芯片、醫(yī)療、健康等5個(gè)中國重要獨(dú)角獸的新一輪融資中,主要以人民幣計(jì)價(jià)的公司占到了新增總量的四分之三。

除了人民幣基金更多的參與外,融資信息顯示的另一個(gè)重要信息是產(chǎn)業(yè)資本正在中國制造更多的獨(dú)角獸。2022年由產(chǎn)業(yè)資本孵化的創(chuàng)業(yè)公司中有17家成為了獨(dú)角獸,占全年獨(dú)角獸增量的近1/4,與2021年同期相比增加三倍。一般情況下,中國的初創(chuàng)公司成長為獨(dú)角獸需要5-6年左右的時(shí)間,但產(chǎn)業(yè)資本孵化的獨(dú)角獸公司平均年齡不到4歲,到今年上半年,產(chǎn)業(yè)資本創(chuàng)造獨(dú)角獸的比例還在增加。

疫情期間,美國極度寬松的利率政策創(chuàng)造了資本市場的繁榮和泡沫。

美國風(fēng)險(xiǎn)投資公司在這期間通過IPO和并購,將大量的現(xiàn)金回流到了新的風(fēng)險(xiǎn)投資基金。極度泡沫化的美國二級市場讓成長期的科技投資成為了賺快錢的生意。

過去兩年,中國投資人總是焦慮于美國和歐洲的獨(dú)角獸增速太快,中國沒跟上腳步。但從更長的經(jīng)濟(jì)周期看,中國的獨(dú)角獸數(shù)量不能被稱為落后,只是幸運(yùn)或者是不幸地躲過了一些泡沫。泡沫過后,中國創(chuàng)業(yè)市場的敘事方式已經(jīng)徹底改變,如今需要用更長的一個(gè)錢穿越更深不可測的周期。

【來源:澎湃新聞】