來源:新京報

7月20日,中國人民銀行授權全國銀行間同業拆借中心公布,2023年7月20日貸款市場報價利率(LPR)為:1年期LPR為3.55%,5年期以上LPR為4.20%,均與上月持平。

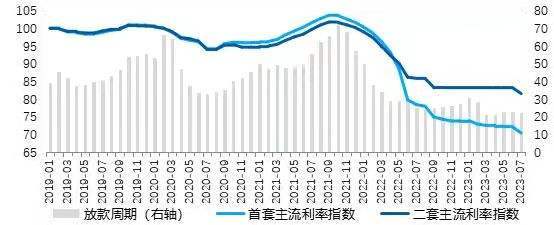

由于上月LPR利率剛有所下調,7月LPR維持不變也在合理預期之中。但是,值得關注的是一組機構數據,據貝殼研究院監測顯示,2023年7月,百城首套主流房貸利率平均為3.90%,二套主流房貸利率平均為4.81%,均較上月下降10個基點。

那么,下半年首套房貸利率和二套房貸利率會否繼續下調?存量房貸利率會否跟進下調呢?

7月百城首套房、二套房貸款利率進一步下調

6月20日,中國人民銀行授權全國銀行間同業拆借中心公布,2023年6月20日貸款市場報價利率(LPR)為:1年期LPR為3.55%,下調10個基點;5年期以上LPR為4.20%,同樣下調10個基點。

伴隨著5年期以上LPR下調,當前購買首套房和二套房貸款利率下限分別降至4.0%(5年期以上LPR-20個基點)、4.8%(5年期以上LPR+60個基點),已降至歷史低位。

值得關注的是,自從6月份房貸利率下調后,7月,百城主流房貸利率紛紛跟進,而且二套房貸利率下降也較為明顯。截至7月20日,據貝殼研究院監測顯示,2023年7月,百城首套主流房貸利率平均為3.90%,二套主流房貸利率平均為4.81%,均較上月下降10個基點。

從同比來看,7月,首套房、二套房主流房貸利率較去年同期分別回落45個基點和25個基點。同時,7月百城銀行平均放款周期為22天,較上月縮短1天,放款速度加快。

當前,一線城市房貸平均利率較高,二三線城市平均房貸利率有明顯的下降。據貝殼研究院數據,百城城市中,按照分能級統計,截至7月20日,7月一線城市首套房貸、二套房貸平均利率分別為4.50%、5.03%;二線城市首套房貸、二套房貸平均利率分別為3.88%、4.81%,均較上月回落10個基點;三四線城市首套房貸、二套房貸平均利率分別為3.88%、4.80%,分別較上月回落9個基點、10個基點。

據記者了解,進入7月,二線城市紛紛跟進央行步伐下調房貸利率。例如,自7月1日起,鄭州首套房貸款利率已下調至3.7%,二套房貸款利率為4.8%;在徐州,首套房貸款利率也下調為3.7%,二套房貸款利率下調為4.8%。

根據中指研究院統計數據顯示,2023年以來,全國已有超40城調整首套房貸利率下限至4%以下,6月20日央行調低5年期以上LPR10個基點后,多地在原有房貸利率的基礎上繼續調低下限,根據監測,重點城市首套平均房貸利率已降至3.9%,其中,中山、南寧、柳州、珠海等城市首套房貸最低利率已調至3.6%,鄭州、無錫、揚州、沈陽等已降至3.7%。

百城主流房貸利率指數及平均放款周期(天)

圖/貝殼研究院

下半年房貸利率會否繼續下調?

在上半年LPR利率調整后,下半年,LPR利率會否進行二次調整?

從央行定調來看,下半年金融端仍然會維持較為寬松的政策。7月14日,在2023年上半年金融統計數據新聞發布會上,央行領導明確“精準有力實施穩健的貨幣政策,綜合運用存款準備金率、中期借貸便利、公開市場操作等多種貨幣政策工具,保持銀行體系流動性和合理充裕,保持貨幣信貸合理增長,推動企業融資和居民信貸成本穩中有降。”

對于下半年房貸利率會否繼續下行,58安居客研究院院長張波表示,當前多地房貸利率已低至4%,LPR在6月的調整也在向貸款端傳導,這也是近期包括二套房利率出現下行的重要推動因素所在。但是,7月、8月一般都為房地產市場淡季,加之二季度市場觀望情緒上升,單一的利率調整邊際效應遞減明顯,雖然各地在二套房利率加點幅度會趨于逐步收窄,但需求提升力度總體有限,后續仍需組合性政策對合理需求釋放積極引導,推動購房者的心理預期企穩回升。

“整體來看,當前房地產市場調整壓力較大,多個城市房價下跌態勢未改,部分符合評估期內新建商品住宅銷售價格環比和同比連續3個月均下降的城市仍有望下調首套房貸利率下限,此前已經下調房貸利率下限的城市,也存在小幅下調空間。”中指研究院市場研究總監陳文靜說。

“首套房貸利率下調有利于降低購房成本,促進部分處于觀望狀態的購房者入市,但單一政策很難根本扭轉市場預期,降低首套房貸利率仍需要與其他政策協同配合,共同促進剛需和改善性住房需求入市,促進市場逐步企穩。”陳文靜表示,整體來看,年內仍具備一定降息空間,以助力經濟運行在合理區間,但空間或相對有限。