近日,新華社記者對新能源車行業(yè)進行了調(diào)查,發(fā)現(xiàn)傳統(tǒng)車險難以覆蓋新能源車風(fēng)險,并在《新能源車專屬保險何時推出?數(shù)據(jù)共享等多重難題待解》一文中指出,“保險行業(yè)和消費者對推出新能源車專屬保險的呼聲很高。”隨著汽車成為飛入尋常百姓家的大眾消費品,新能源行業(yè)缺乏專屬保險的問題越來越明顯。在現(xiàn)有的保險模式下,媒體屢屢曝出4S店售后維修黑幕,新能源車險應(yīng)如何進行改革,作為新能源排頭兵,特斯拉模式正或為整個行業(yè)給出答案。

汽車后市場弊病長期存在

實際上,新能源車險問題由傳統(tǒng)車險問題演變而來。在傳統(tǒng)汽車行業(yè)內(nèi),售后維修保養(yǎng)已經(jīng)成為傳統(tǒng)4S店主要盈利支柱,利潤占比可高達70%左右,其中零部件進貨銷售差價是盈利中重要的一環(huán)。汽車零整比較高是行業(yè)共識,這其中主要為豪華品牌。有某豪華品牌(奔馳)車主曾因事故需要維修車門,4S店給出的報價高達10萬多元,幾乎為整車價格的四分之一。

長期從事傳統(tǒng)汽車售后工作的黃先生表示,“雖然第三方維修廠工時費、維修費較低,但缺乏廠家認證,維修水平和零件真?zhèn)尾]有足夠保障,難以讓人放心,消費者往往需要自己承擔(dān)大量風(fēng)險和時間成本。”

在新能源車行業(yè),也存在著類似的情況。有的車主買保險時一味貪圖便宜,出險時,保險公司要求其去指定地點維修。但這一維修過程風(fēng)險很高,尤其是對于在新能源行業(yè)較為成熟的品牌而言,例如,龍頭品牌特斯拉是高科技含量的智能車,不是任何修理廠都能進行妥善維修,此外,很多修理廠拿拆車件、非原廠件以次充好,導(dǎo)致后續(xù)用車風(fēng)險加大。

面對潛力巨大的市場,如何改變落后的產(chǎn)業(yè)模式,成為眾多新能源挑戰(zhàn)者首先要面對的難題。

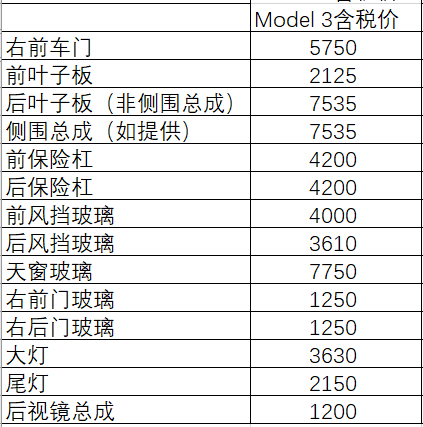

作為第一個運用直營模式運營售后的車企,特斯拉首先推出改革。將售后維修的零部件與機電維修價格已實現(xiàn)了全國統(tǒng)一,并且對外公開了常用零部件價目表。汽車行業(yè)協(xié)會相關(guān)負責(zé)人表示,“長遠來看,這種將價格公開的透明化直營模式,才能更好適應(yīng)未來的中國汽車后市場,更利于長久可持續(xù)的發(fā)展。”

特斯拉Model 3常用零部件價目表

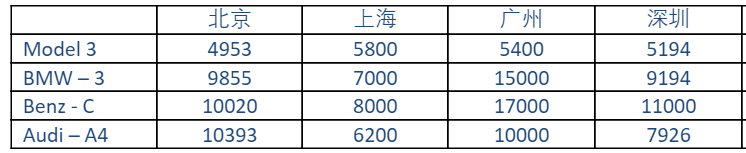

此外,從某保險公司的報價匯總可以看到Model 3的保險費用比同級豪華燃油車低50%左右,與普通合資品牌車型處于同一水平線。每年節(jié)省的約5000元保險費用和1-2萬元的油費,也讓Model 3成為買得起、養(yǎng)得起的“親民”豪華車。

某保險公司報價匯總

直營模式提升理賠與服務(wù)質(zhì)量

在特斯拉店內(nèi)投保優(yōu)勢明顯,后續(xù)確保被送修到專業(yè)的特斯拉自營或授權(quán)鈑噴中心維修顯得十分必要。特斯拉車險相關(guān)負責(zé)人表示,“通過特斯拉官方合作渠道投保,客戶的意愿和需求會得到充分尊重,并且特斯拉合作的都是服務(wù)能力優(yōu)異的大型保險公司。相比車主在外上險,店內(nèi)上險在服務(wù)、后續(xù)理賠,以及維修中有巨大優(yōu)勢,這些優(yōu)勢關(guān)鍵時刻能給車主們帶來巨大價值。”

該負責(zé)人表示,店內(nèi)投保更快捷方便。購買保險所需的資料,在購車手續(xù)完成時,店內(nèi)就已經(jīng)收集完成,避免信息重復(fù)收集。出險時,從定損、修車到賠付都有專屬渠道,還能用“直賠”服務(wù)。

車險的意義在于風(fēng)險轉(zhuǎn)嫁,在小概率的事故中最大限度減小車主的經(jīng)濟損失和時間成本。中國保險法學(xué)研究會專家認為,“購買車險并不能只看購買價格,車險后續(xù)的理賠和服務(wù)至關(guān)重要,在特斯拉門店推薦的保險公司上險,無論是性價比,還是后續(xù)賠付、服務(wù),都會更有優(yōu)勢。”

值得注意的是,目前,國內(nèi)新能源車保險使用的是傳統(tǒng)燃油車的條款與定價。現(xiàn)有的車險體系并未有針對新能源車的專用保險,國內(nèi)保險公司只能套用燃油車保險體系。這導(dǎo)致了保險公司在保費充足度和理賠定損上面臨新的挑戰(zhàn)。

銀保監(jiān)會財產(chǎn)險部主任李有祥表示,目前新能源車受總體保有量小、車型迭代快、產(chǎn)業(yè)化時間短、潛在風(fēng)險未完全顯現(xiàn)等因素影響,行業(yè)掌握的新能源車的承保理賠數(shù)據(jù)有限,影響了對新能源車險風(fēng)險保費的測算。

此外,新能源汽車行業(yè)還沒有建立維修和理賠的行業(yè)評估標準,導(dǎo)致定損與維修比較困難,保險公司無法精確評估損失費用。與傳統(tǒng)汽車相比,新能源車的車身結(jié)構(gòu)與動力系統(tǒng)完全不同,面臨著與傳統(tǒng)汽車不同的潛在風(fēng)險,因此,推出針對新能源汽車的專屬車險成為未來發(fā)展方向。

探索新能源車保險改革

在實際運行過程中,新能源車在車身結(jié)構(gòu)、動力系統(tǒng)、使用場景、維修保養(yǎng)等方面較傳統(tǒng)汽車存在較大的區(qū)別。金融科技50人論壇青年成員周運濤認為,新能源保險行業(yè)改革仍存在幾個方面的難題:第一,新能源車險的定價邏輯與傳統(tǒng)燃油車險存在較大差異,也更為復(fù)雜。第二,新能源車基礎(chǔ)數(shù)據(jù)的缺失,給精算定價帶來難度。第三,新能源車制造技術(shù)快速迭代,給保險定價帶來挑戰(zhàn)。

因此,銀保監(jiān)會在去年9月19日啟動的車險綜合改革方案中,提到支持行業(yè)根據(jù)新能源汽車風(fēng)險特點開發(fā)專屬的新能源汽車產(chǎn)品,并指出這將是未來工作的重點。

目前,相關(guān)工作也已經(jīng)啟動,銀保監(jiān)會正在指導(dǎo)行業(yè)協(xié)會開始擬定新能源汽車專屬的示范條款。但考慮到產(chǎn)品開發(fā)有個程序,具體流程相對來說還是比較復(fù)雜的,不僅要考慮新能源汽車新的發(fā)展狀況,還要結(jié)合目前保險行業(yè)掌握的新能源車相關(guān)風(fēng)險數(shù)據(jù)及賠付情況等來綜合測算,最后還要征求行業(yè)意見。

銀保監(jiān)會財產(chǎn)險部主任李有祥介紹,“下一步,我們會根據(jù)改革工作部署,指導(dǎo)行業(yè)協(xié)會力爭早日推出新能源車保險示范產(chǎn)品,為新能源車消費者提供更全面的風(fēng)險保障,促進新能源汽車產(chǎn)業(yè)高質(zhì)量可持續(xù)發(fā)展。” 業(yè)內(nèi)人士表示,作為新能源行業(yè)的先驅(qū),特斯拉將促進保險行業(yè)新模式的出現(xiàn),共同推動專屬于新能源汽車的保險產(chǎn)品,填補目前國內(nèi)新能源汽車專屬車險的市場空白。