2023年開年,市場短暫出現(xiàn)小陽春,主要原因是疫情期間積壓需求釋放,但市場回暖基礎弱, 4、5月商品房銷售降溫明顯。

復蘇勢頭未能持續(xù),引發(fā)市場擔憂,這是趨勢性的下降還是季節(jié)性回調(diào)?供應端總量收縮、結(jié)構錯配,需求端預期下行、購買受限,該如何破局?

我們認為,破局要以有效供給為基礎,以供給主體的穩(wěn)健運營為支持,以釋放需求提升預期為抓手,多主體發(fā)力,對目前市場面臨的問題逐個擊破。

2023年開年,市場短暫出現(xiàn)小陽春,主要原因是疫情期間積壓需求釋放,但市場回暖基礎弱, 4、5月商品房銷售降溫明顯。

復蘇勢頭未能持續(xù),引發(fā)市場擔憂,這是趨勢性的下降還是季節(jié)性回調(diào)?供應端總量收縮、結(jié)構錯配,需求端預期下行、購買受限,該如何破局?

我們認為,破局要以有效供給為基礎,以供給主體的穩(wěn)健運營為支持,以釋放需求提升預期為抓手,多主體發(fā)力,對目前市場面臨的問題逐個擊破。

1、供應端收縮,結(jié)構性問題突出

土地供應總量下降,導致新房供應承壓。供應主體中,眾多房企陷入流動性危機,導致部分土地無法開發(fā);而地方國資平臺公司,供應節(jié)奏緩慢。土地供應結(jié)構錯配,也導致庫存去化難,區(qū)位、品質(zhì)難以滿足當前購房需求。

1.1、量:有效供應不足

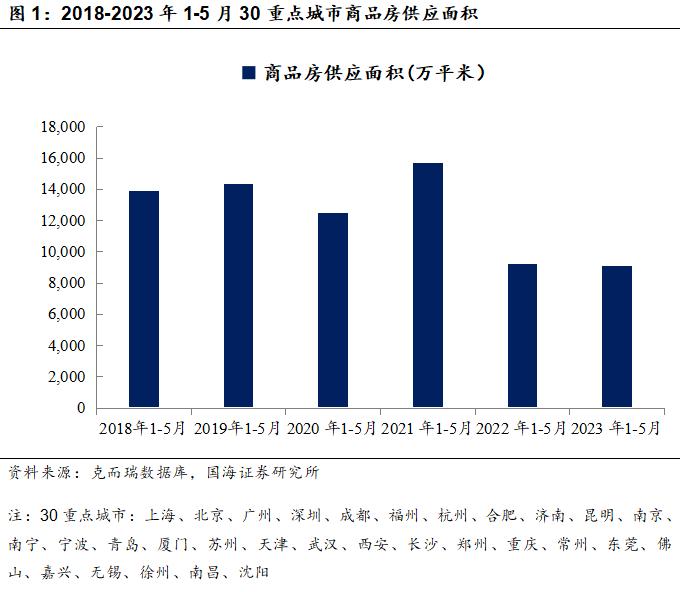

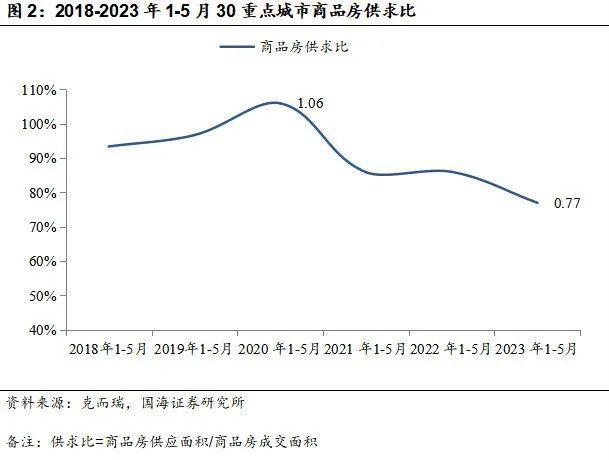

新房供應下滑明顯。2023年1-5月,重點30城商品房供應量比2021年同期下降42%,比近五年平均供應量低25%。供求比從2020年1-5月至2023年同期,由1.06跌至0.77。4月后,推盤下滑明顯,供應乏力。重點30城市中,4月有23個城市新推盤面積環(huán)比降低,5月有24個城市新推盤面積環(huán)比降低。市場可推售新盤減少,在售項目以順銷盤、尾盤銷售為主。

新房供給不足,源于2022年全國土地供應量下滑。2022年全國土地供應量與歷年比較,呈量級性下滑,2022年全國住宅類用地共成交規(guī)劃建筑面積12.3億平,同比下降30.8%,致使2023年無充足的新增商品房可以供應。2023年1-5月全國土地成交建筑面積持續(xù)下滑,同比減少32%,不足2021年1-5月土地成交的三分之一,給今年下半年以及之后的新房供應帶來壓力。

1.2、主體:房企危機后開發(fā)能力下降,地方國資平臺公司開發(fā)周期長

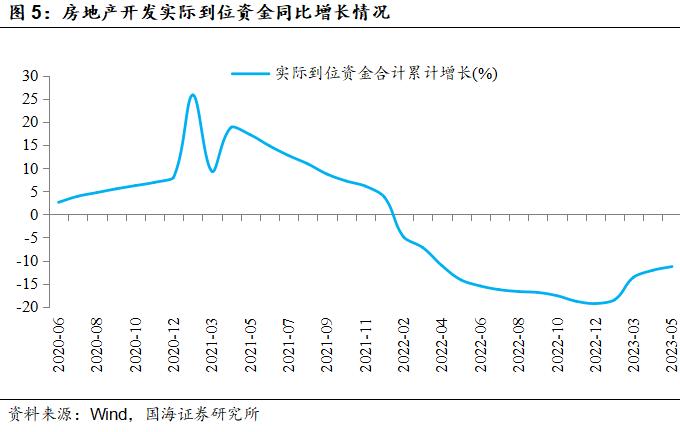

眾多房企陷入流動性危機,新增供應受阻。據(jù)不完全統(tǒng)計,2020年全口徑銷售額50強房企中,已有22家出險企業(yè),2023年仍舊是還債高峰,房地產(chǎn)開發(fā)實際到位資金同比持續(xù)下降。

房企嘗試通過收并購解決流動性問題,但整體進度較慢,且目前已出售資產(chǎn)以兩部分為主:優(yōu)質(zhì)持有型商業(yè)及其他優(yōu)質(zhì)資產(chǎn)股權,將優(yōu)先被選擇,無法為市場帶來新增商品住宅供應;地方國資企業(yè)任務性接盤土地或股權,建設轉(zhuǎn)化時間長,短期難以形成新增住宅供應。通過盤活出險企業(yè)存量,無法彌補2022年全國土地供應下滑導致的住宅供應缺口。

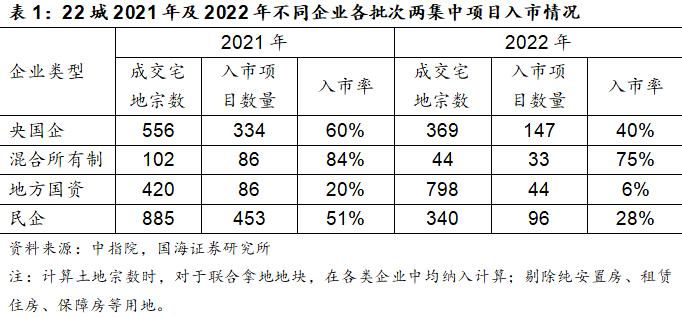

地方國資平臺公司成為待供應主力,但項目開發(fā)周期長。2022年地方國資平臺公司拿地占比提升,22城地方國資平臺公司拿地宗數(shù)超五成,但不同于高周轉(zhuǎn)房企,其項目推進速度比較緩慢,在土拍市場托底拿地,更多是出于穩(wěn)定市場的考慮,一般會在拿地后再交由專業(yè)的開發(fā)商開發(fā)地塊,中間存在較長時差。

由于地方國資拿地后無法快速轉(zhuǎn)化,致使住宅的后續(xù)入市供應更加不足。據(jù)中指院統(tǒng)計,截至2023年3月末,地方國資平臺公司2021年項目入市率20%,2022年項目入市率僅為6%,開發(fā)滯后明顯。國家統(tǒng)計局數(shù)據(jù)顯示,2023年1-5月房屋新開工面積累計同比下降22.6%,據(jù)此推算2023年地方國資項目新開工比率依舊不樂觀。

1.3、結(jié)構:區(qū)位、戶型、品質(zhì)錯位

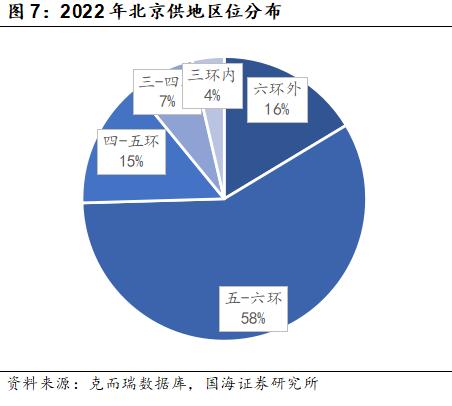

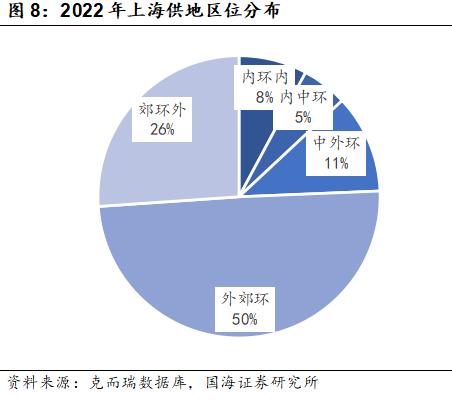

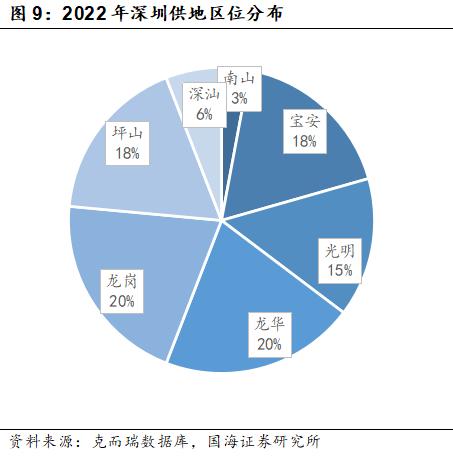

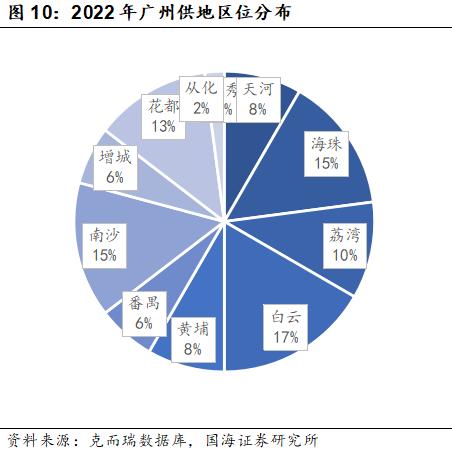

區(qū)位方面,存在錯配。過去土地供應郊區(qū)化,缺乏核心區(qū)土地供應,與需求不符。北京、上海、深圳、廣州城市核心區(qū)住宅用地供應非常稀缺,經(jīng)歷市場下行后,購房者已經(jīng)回歸理性,更注重通勤時間等實打?qū)嵉木幼」δ軐傩裕斍靶枨笾鸩较蚝诵膮^(qū)回流,而土地供應郊區(qū)化,難以有效匹配需求。

如,2022年北京成交住宅用地55宗,其中四環(huán)內(nèi)成交僅6宗,占比11%,五環(huán)外土地41宗,占比75%;上海成交住宅用地115宗,其中內(nèi)環(huán)內(nèi)成交9宗,占比8%,外郊環(huán)及郊環(huán)外87宗,占比76%;深圳成交住宅用地34宗,福田、羅湖、南山僅南山供應并成交1宗,占比3%;廣州成交住宅用地58宗,越秀區(qū)無供應,其余城區(qū)供應較均衡,其中白云區(qū)供應最多占比17%,從化區(qū)最少占比2%。一線城市核心區(qū)新增住宅用地非常稀缺,土地供應區(qū)位結(jié)構錯位。

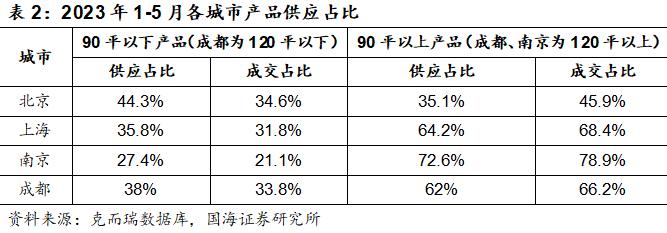

戶型方面,供需不匹配。房企高周轉(zhuǎn)時代,產(chǎn)品多為剛需走量,供應以90平上下戶型為主,目前的推盤未根據(jù)需求及時改變思路。據(jù)克而瑞數(shù)據(jù)庫顯示,以部分城市為例:

功能改善型為主的城市,如北京,2023年1-5月,90平方米以下產(chǎn)品供應占比44.3%,成交占比34.6%,90平方米以上產(chǎn)品供應占比35.1%,成交占比45.9%。

上海,2023年1-5月,90平方米以下產(chǎn)品供應占比35.8%,成交占比31.8%,90平方米以上產(chǎn)品供應占比64.2%,成交占比68.4%。

南京,2023年1-5月,90平方米以下產(chǎn)品供應占比27.4%,成交占比21.1%,120平方米以上產(chǎn)品供應占比72.6%,成交占比78.9%。

品質(zhì)改善型為主的城市,如成都,2023年1-5月,120平方米以下產(chǎn)品供應占比38%,成交占比33.8%,120平方米以上產(chǎn)品供應占比62%,成交占比66.2%。均呈現(xiàn)改善類產(chǎn)品供應小于成交的情況。

品質(zhì)方面,難以契合改善需求。2015年開始,“快周轉(zhuǎn)、沖規(guī)模”逐漸成為行業(yè)尤其是大型民營地產(chǎn)商的主要戰(zhàn)略選擇。憑借高周轉(zhuǎn),很多企業(yè)實現(xiàn)了規(guī)模突進,并利用規(guī)模優(yōu)勢實現(xiàn)了更為便利的加杠桿融資。“高周轉(zhuǎn)-沖規(guī)模-更好融資-高負債、高杠桿”成為房企爭相復制的循環(huán)鏈條。

但是,該鏈條順暢運行的后果是住宅同質(zhì)化現(xiàn)象嚴重,房企追逐利潤忽略了品質(zhì)。不同地區(qū)、不同受眾的項目高度同質(zhì)化。2020年開始,隨著行業(yè)融資層面新監(jiān)管規(guī)范的出臺,疊加銷售下行、預售資金監(jiān)管收緊,導致房企利潤空間受到擠壓,產(chǎn)品建造成本不斷壓縮,住房品質(zhì)降低。

現(xiàn)存庫存無法匹配新增需求,部分存量會成為去化不掉的“死庫存”。由于2022年成交量縮減,全國商品住宅歷史庫存處于相對高位,商品房待售面積走高,但與目前的市場需求存在偏差,匹配度低,導致存量產(chǎn)品去化緩慢。庫存多以地產(chǎn)大建設時代建造的品質(zhì)較低的同質(zhì)化產(chǎn)品為主,無法打動改善客戶。戳這里,了解大自渠解決方案

在限價初期,企業(yè)對限價政策存在僥幸心理,希望從銷售端突破限價,仍舊以高溢價獲取土地,然而隨著補充政策不斷完善,造成房企利潤空間下降甚至虧損,房企被迫不斷降低項目成本,從而造成住房品質(zhì)下降。

據(jù)北京仲裁委員會統(tǒng)計,2021年房地產(chǎn)案件中因房企降本增效導致的房屋質(zhì)量問題和違規(guī)改造問題增加。近期,越來越多城市設置合理土拍價格上限,以搖號作為土拍最終環(huán)節(jié),在土地出讓環(huán)節(jié)給開發(fā)商預留了充足利潤空間,未來這些項目的產(chǎn)品將有可能增加配置,提高性價比,更符合改善新需求,這將會導致之前尚未銷售的低品質(zhì)庫存面臨去化難問題。

2、需求端回歸理性,改善性需求成為主力

基于城鎮(zhèn)化、人口遷移、住房消費升級,中長期的購房需求仍在,但購房回歸理性,成交周期拉長。購房需求向改善發(fā)展,對住房提出新要求,但現(xiàn)存需求端部分政策限制購買力釋放,購房預期也較弱。

2.1、需求充足,但購房回歸理性

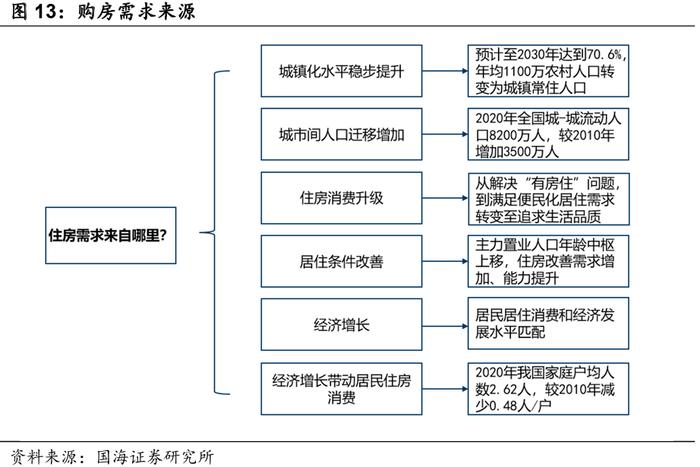

我國中長期的新增購房需求仍舊充足。

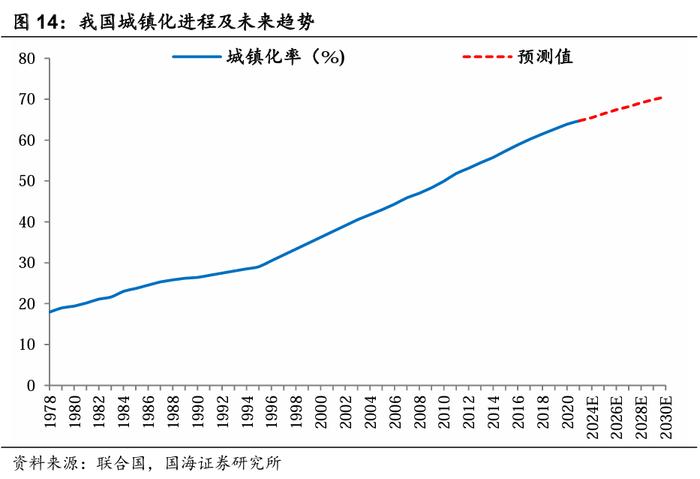

第一,城鎮(zhèn)化水平穩(wěn)步提升,農(nóng)村人口持續(xù)進城。目前我國城鎮(zhèn)化仍處于較快發(fā)展階段,根據(jù)聯(lián)合國預測數(shù)據(jù),預計至2030年達到70.6%,據(jù)此推算年均1100萬農(nóng)村人口轉(zhuǎn)變?yōu)槌擎?zhèn)常住人口。

第二,城市間人口遷移增加。據(jù)七普數(shù)據(jù),2020年全國城-城流動人口8200萬人,較2010年增加3500萬人。城市間經(jīng)濟發(fā)展不平衡,將推動人口持續(xù)向較發(fā)達城市遷移,并在高能級城市安居置業(yè)。

第三,住房消費升級。從解決“有房住”問題,到滿足便民化居住需求到追求生活品質(zhì),住房消費持續(xù)升級。

第四,居住條件改善。住房質(zhì)量改善空間大,主力置業(yè)人口年齡中樞上移,住房改善需求增加、能力提升。

第五,經(jīng)濟增長帶動居民住房消費。居民居住消費和經(jīng)濟發(fā)展水平匹配。第六,家庭規(guī)模小型化。據(jù)國家統(tǒng)計局數(shù)據(jù),2020年我國家庭戶均人數(shù)2.62人,較2010年減少0.48人/戶。

六大因素產(chǎn)生三大自住房需求。

一是城鎮(zhèn)人口增長需求,來自于城鎮(zhèn)化推進和城市間人口遷移增加。

二是城市更新改造需求,來自于住房質(zhì)量提升和住房消費區(qū)域升級。

三是居住條件改善需求,來自于置業(yè)人口中改善群體占比提高,經(jīng)濟增長帶動住房消費增加,住房消費升級以及家庭結(jié)構變化導致的家庭小型化。

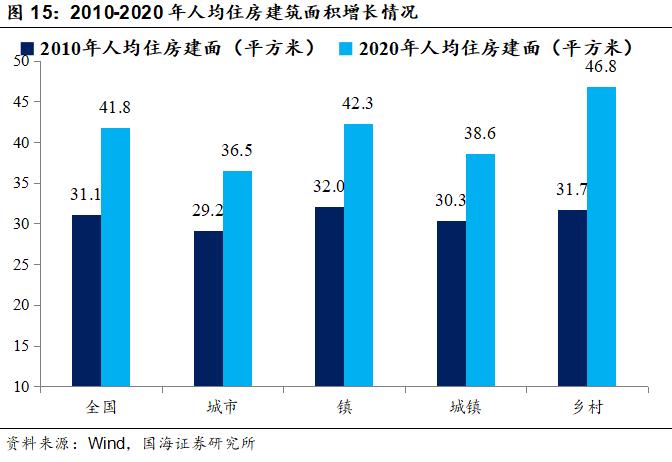

告別住房短缺,購房回歸理性。根據(jù)七普數(shù)據(jù)顯示,2020年全國城鎮(zhèn)家庭戶人均住房間數(shù)由2010年的0.9間增加至1.1間,城鎮(zhèn)家庭戶人均住房建面由2010年的30.3平方米增至38.6平方米,基本告別了住房短缺時代,市場將不再急于購置房屋。

剛需客戶對期房存在擔憂,改善客戶延長了置換的周期,購房群體對市場持觀望態(tài)度,除非市場推出性價比高、房屋配置優(yōu)、戶型配置合理、擁有完善配套的產(chǎn)品,否則很難促使購房者支付。

2.2、購房需求發(fā)生變化

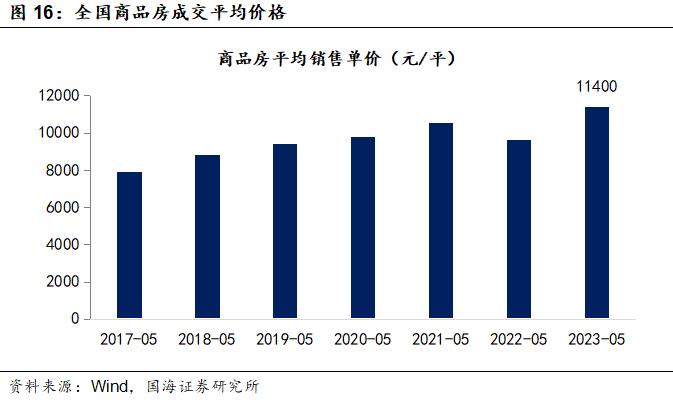

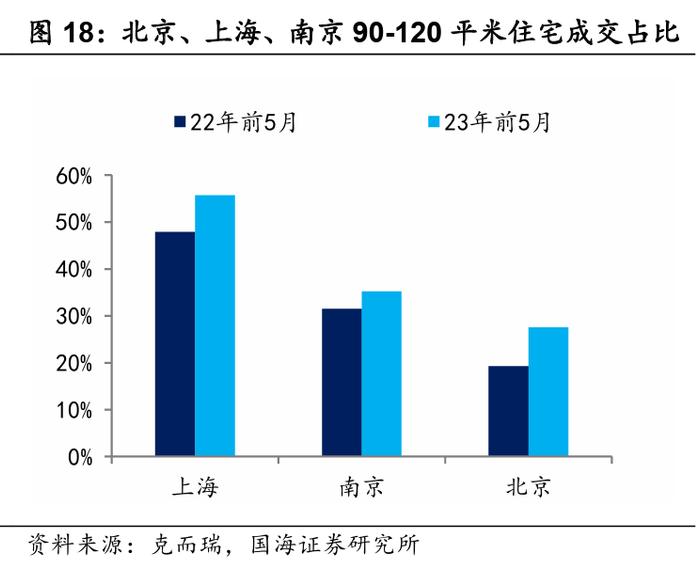

從剛需購房到改善購房,改善時代到來。從全國統(tǒng)計口徑看,套均面積、套均金額上升,改善群體成交成為主流,2023年5月,全國商品房成交平均價格11400元/平,創(chuàng)近幾年同期新高。熱點城市改善成交比例上升。2023年1-5月多城市120平米以上改善型商品住房成交比例提高明顯,杭州、蘇州、昆明、成都等地漲幅領先。上海、北京、南京以功能改善客戶增加為主,90-120平米成交比例增加明顯。戳這里,了解大自渠解決方案

新需求群體出現(xiàn),為產(chǎn)品提出新要求。市場上購房者可分為剛需、剛改、品質(zhì)改善、終極改善。房地產(chǎn)大建設時代,以剛需客群買房“上車”為主,90平左右的產(chǎn)品去化最快,房企把握客戶需求大量復制同類產(chǎn)品,以剛需產(chǎn)品為主不斷做大規(guī)模。

存量時代,購房者需求逐步向功能、品質(zhì)改善轉(zhuǎn)化,大量的換房需求等待釋放。新需求群體出現(xiàn)市場上可匹配的產(chǎn)品無法滿足需求,是阻礙市場發(fā)展的重要原因。新需求偏向個性化、細分化,反應居民生活水平的提升。具體來講:

品質(zhì)改善需求。我國教育資源分布不平衡,多采用就近入學制度,多數(shù)學區(qū)房是房齡較大的“老破小”,老舊社區(qū)一般都集中在城市教育資源豐富的老城區(qū)。以北京為例,據(jù)貝殼統(tǒng)計,西城近6成是老舊小區(qū),海淀、東城老舊房源占比在47%左右。

家庭購買價格高昂但品質(zhì)較次的學區(qū)房主要是為了子女上學便利,隨著子女學業(yè)完成、儲蓄積累到一定程度的父母,不再需要因為子女學業(yè)犧牲居住品質(zhì),急于在市場尋找可以匹配的產(chǎn)品類型。

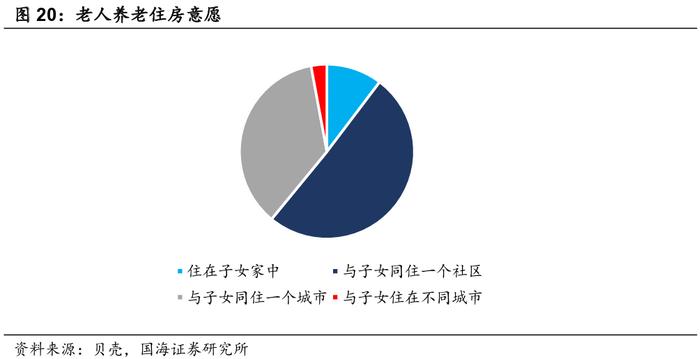

退休改善需求。該階段的退休老人,對品質(zhì)生活有較為清晰的概念,同時有一定儲蓄,據(jù)貝殼2022年12月一項對650名老人的調(diào)研結(jié)果顯示,希望住在子女家中養(yǎng)老的占比較小,所以形成一類新型需求群體,不需要與子女共居,對生活空間要求較高,反映到產(chǎn)品上就是120平以上的大兩居,但目前市場上存量項目120平多是三居到四居。戳這里,了解大自渠解決方案

家庭結(jié)構導致的功能改善需求,多孩家庭需要在有限空間內(nèi),充分滿足每個家庭成員的獨立空間需求,這類人群對戶型設計提出了較高要求。

2.3、需求被政策因素限制

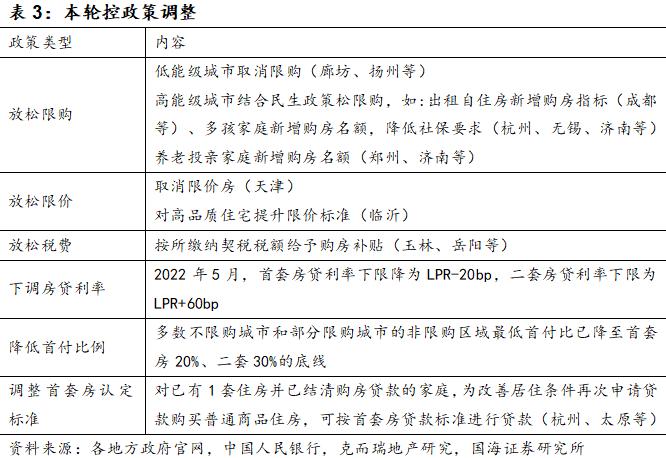

本輪政策調(diào)控,已從放松限購限貸、下調(diào)房貸利率、放松稅費、降低首付比例、調(diào)整首套房認定標準等維度進行優(yōu)化。各地現(xiàn)存政策中,仍存在一定的優(yōu)化空間。

一線城市,首套房認定標準嚴格,執(zhí)行“認房又認貸”。二套房首付比例高,針對買一賣一等合理置換需求,首付壓力大。非戶籍人口買房限制嚴格,部分城市非熱點區(qū)域也需要連續(xù)繳納5年社保,才能獲得購房資格,極大延遲剛需購房入市時間。

二線城市,部分城市二套房首付比例高,限制改善人群購房,多數(shù)城市房貸利率加點仍比較高,存在下調(diào)空間。三四線城市,在支持發(fā)展保障性租賃住房,穩(wěn)定房價,提振購房者信心方面還有待出臺政策支持。

2.4、購房預期亟待改善

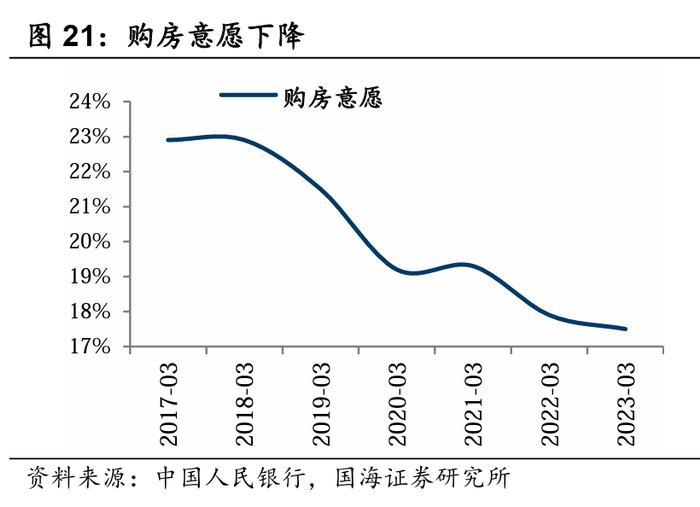

當前居民購房意愿整體在下降。中國人民銀行4月3日公布的《2023年第一季度城鎮(zhèn)儲戶問卷調(diào)查報告》顯示,問及未來三個月準備增加支出的項目時,17.5%居民選擇購房,近六年居民購房意愿總體保持下降態(tài)勢。

期房交付問題影響購房者信心。2021年以來,房地產(chǎn)開發(fā)企業(yè)陸續(xù)出現(xiàn)資金鏈吃緊狀況,加之各方面因素對施工進度的影響,新建商品住宅一度難以按時交付。2022年以來多個省市推進“保交樓、穩(wěn)民生”工作,盡管成效初顯,但期房爛尾對購房者信心的沖擊仍需時間恢復。

市場下行,購房者觀望情緒濃厚。據(jù)央行公布的《2023年第一季度城鎮(zhèn)儲戶問卷調(diào)查報告》顯示,14.4%的居民對下季房價預期“下降”,與歷史值比處于較高分位。“買漲不買跌”,對房價下降的預期也使得購房者選擇持幣觀望。

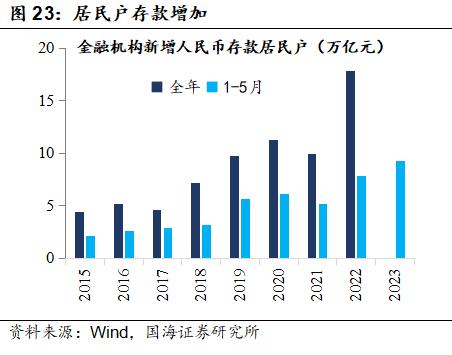

收入預期改變,疫情后居民消費、加杠桿更加謹慎。由于疫情等因素影響,近幾年居民對自身收入安全性信心不足,加之青年就業(yè)形勢不樂觀,居民預防性儲蓄增加,擔心斷供問題,買房決策比以往更謹慎。

3、破局:多方位共同發(fā)力

房地產(chǎn)市場如何走出量穩(wěn)價平的平穩(wěn)節(jié)奏?我們認為,當前市場需要從多角度共同發(fā)力。

企業(yè)方面,需要根據(jù)市場需求供應相匹配的高品質(zhì)住宅,以滿足改善客群需求,同時通過收并購拆解出險企業(yè)存量土地,通過代建等方式加速項目開發(fā)。

政策方面,提升土地供應質(zhì)量,帶動企業(yè)拿地積極性;根據(jù)需求與庫存情況,調(diào)節(jié)供應;因城施策,進一步優(yōu)化限購限貸等政策,支持需求釋放。

3.1、供應端

企業(yè)方面:

一要加快轉(zhuǎn)型升級腳步。提升住房品質(zhì),根據(jù)市場需求優(yōu)化產(chǎn)品結(jié)構。當前,購房者需求從基本的居住屬性,逐步向功能、品質(zhì)改善轉(zhuǎn)化,新推出的住宅設計需符合新需求。在住宅配置、配套設施、運營管理上提高品質(zhì),以高品質(zhì)打動持幣觀望客群。

二要加大力度盤活存量土地。針對出險企業(yè)項目,國央企、金融機構以及優(yōu)質(zhì)民企應承擔起社會責任,以收并購形式拆分、盤活存量項目,為市場供應提供補給。針對開發(fā)周期長的存量資產(chǎn),可引入專業(yè)團隊,將項目從投資、開發(fā)、運營三個維度分離,具有開發(fā)經(jīng)驗的企業(yè)可通過代建方式與國資平臺公司合作,加快項目開發(fā)速度,企業(yè)以輕資產(chǎn)方式運作盤活土地,達成雙贏。

政策方面:

一是提升土地供應質(zhì)量,以帶動土地成交。調(diào)整新增供應土地區(qū)位結(jié)構,增加核心區(qū)優(yōu)質(zhì)土地供應占比,提高房企拿地積極性,滿足改善客群住房回歸核心區(qū)的需求。

二是因地制宜,平衡需求、供應與庫存。房地產(chǎn)市場區(qū)域分化明顯,增加供應需因地制宜。對于一線及熱點城市,如北京、上海、深圳、杭州等,對依然存在因限價而倒掛的項目,應鼓勵企業(yè)推進取證,加快推售。對于無倒掛市場平穩(wěn)的二線三線城市,應以銷定產(chǎn),設置土地供應目標,控制市場庫存處于合理區(qū)間。對于庫存較高的三四線城市,應控制土地供應量,維持市場穩(wěn)定。

三是通過城中村改造騰挪土地增加供給。在超大特大城市積極穩(wěn)步推進城中村改造,一方面可以彌補投資,另一方面城中村改造可以騰出好地塊。一二線城市核心土地資源稀缺,過去多通過棚改供應核心土地,近年棚改量減少,可出讓的核心地塊也相應變少,城中村改造可以有效彌補這部分空缺。

四是通過商辦用地調(diào)規(guī)等方式增加住宅供應。目前商辦積壓嚴重,土地供應不足的城市可以收回部分位置較好的未建商辦用地,調(diào)規(guī)后作為住宅用地重新供應。

3.2、需求端

一是擴大需求基本盤。放寬生育政策、鼓勵生育,并給予多孩家庭購房政策傾斜。家庭結(jié)構變化,是多孩改善需求、子女婚房需求能順利釋放的前提。

二是放松需求限制。因城施策,根據(jù)不同城市現(xiàn)狀,優(yōu)化限購限貸等政策,支持需求釋放。具體來講:

一線城市人口眾多,產(chǎn)業(yè)發(fā)展成熟,需求旺盛,但限購限貸政策較嚴格,有較大放松空間。限購方面,分區(qū)域優(yōu)化政策,放松非熱點區(qū)域限購限制。優(yōu)化非戶籍人口買房限購政策,降低需連續(xù)繳納社保年限。限貸方面,優(yōu)化首套房認定標準,適當降低二套房首付比例,支持合理的置換需求。結(jié)合市場實際房價,優(yōu)化調(diào)整普宅非普宅的認定標準。

二線城市政策已陸續(xù)放松,但在首套房認定標準、限購等方面仍存在放松空間。限購方面,優(yōu)化非戶籍人口買房限購政策,降低連續(xù)繳納社保年限;擴圍城市不限購區(qū)域;優(yōu)化限購具體細節(jié),如二手房不限購、144㎡以上改善住宅不限購等。限貸方面,二線城市首套房認定標準多數(shù)已優(yōu)化,未來可進一步下調(diào)利率、降低首付。

三四線城市已成為樓市政策松綁的前沿陣地,“因城施策”的利好政策工具箱已能出盡出。未來地方政府可以從支持發(fā)展保障性租賃住房建設出發(fā),一是金融端,為租賃住房的投資、開發(fā)、運營和管理提供支持,如鼓勵金融機構支持企業(yè)發(fā)行用于保障性租賃住房建設的債券,創(chuàng)新相關的信貸產(chǎn)品。二是稅收端,鼓勵企業(yè)參與回購存量閑置房屋用作保障性租賃住房運營,對該類企業(yè)提供優(yōu)惠稅收政策。三是配套端,加強和完善住房租賃的配套制度,建立國有平臺公司運營管理市場房源轉(zhuǎn)化的保障性租賃住房。對保障性租賃住房方面的積極探索,有利于消化市場庫存,穩(wěn)定房價。

4、風險提示

(1)對未來趨勢解讀偏差。

(2)分線城市基本面差異,導致市場判斷存在局限性。

(3)調(diào)研樣本有限,報告僅反映了可觀測樣本情況。

(4)對房地產(chǎn)政策解讀的偏差。

(5)數(shù)據(jù)可得性受限,部分數(shù)據(jù)口徑不是完全一致,斟酌比對使用。