盡管儲蓄國債利率進入“2”時代,但從銷售情況來看,其熱度依舊不減,不少銀行短時間內(nèi)即告售罄。

7月10日,2023年第五期和第六期電子式儲蓄國債正式開賣。時代財經(jīng)向各個銀行了解儲蓄國債銷售情況時,工商銀行某支行客戶經(jīng)理黃奕(化名)表示,“當天上午就被搶光了”;郵儲銀行在首日額度賣完的情況下,第二天又釋放了機動額度,7月11日上午,該行某支行工作人員表示,五年期賣得更好一些。

“現(xiàn)在固定收益類型的產(chǎn)品最吃香了。”黃奕解釋道,像定期大額存單、國債、廣東債都屬于固定收益類產(chǎn)品。

圖片來源:圖蟲創(chuàng)意

圖片來源:圖蟲創(chuàng)意

利率下行,儲蓄國債仍受追捧

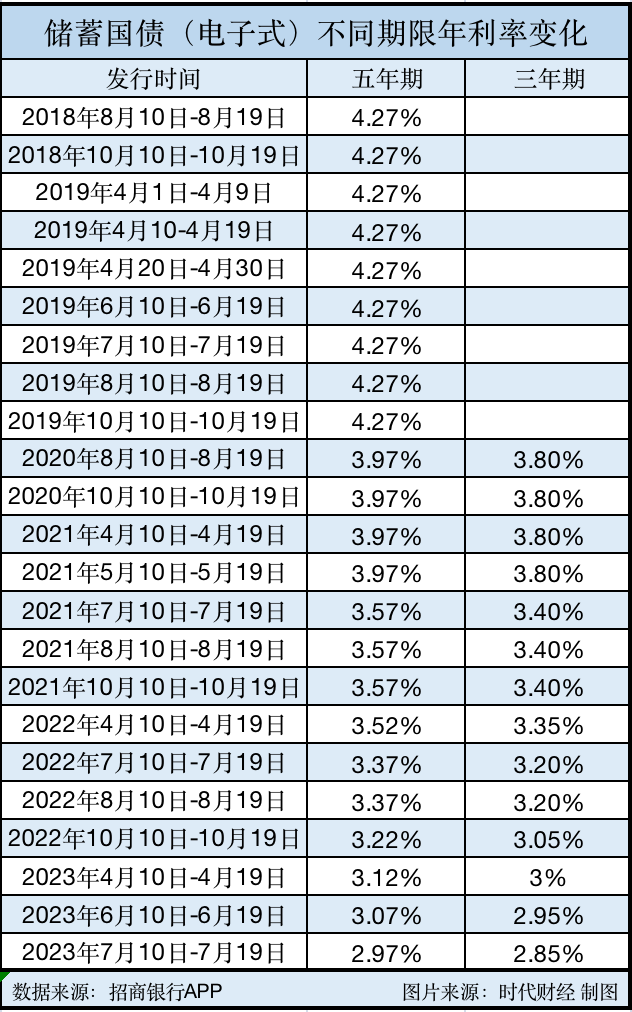

最新的3年期、5年期儲蓄國債(電子式)利率較上月同期限利率下降10個基點,雙雙降至3%以下。這也意味著,繼3年期儲蓄國債后,5年期儲蓄國債利率也邁入“2”時代。

時代財經(jīng)注意到,儲蓄國債(電子式)5年期年利率在2019年、2020年都相對穩(wěn)定,分別為4.27%和3.97%,然而該產(chǎn)品利率在2021年開始便不斷下調(diào)。5年期年利率從2021年的3.97%下調(diào)至目前的2.97%,3年期年利率從2021年3.8%下調(diào)至目前的2.85%;不到三年時間,年利率下降近100個基點,利率跌破“3”字頭。

數(shù)據(jù)來源:招商銀行App。圖片來源:時代財經(jīng) 制圖

數(shù)據(jù)來源:招商銀行App。圖片來源:時代財經(jīng) 制圖

盡管利率下行,但儲蓄國債的熱度依舊不減。

據(jù)時代財經(jīng)觀察,7月11日招商銀行儲蓄國債(電子式)5年期的已售罄,而3年期的可購買額度從上午11點半的4533.49萬元降至下午4點半的2320.05萬元,短短5個小時便售出了近半額度。工商銀行APP則顯示3年期儲蓄國債的電子銀行渠道可銷售額度為0元,5年期則為237.83萬元。

與銀行大額存單相比,國債利率雖然較低,但購買門檻也低。比如,工商銀行和招商銀行年利率2.9%的3年期大額存單需要20萬起存,而國債的起購金額僅要100元。而儲蓄國債(電子式)的利率又普遍比柜臺記賬式債券高約50個BP,在沒有大量資金的情況下,國債是個“香餑餑”的存在。

不同固定收益類產(chǎn)品年利率也有所不同。圖片來源:時代財經(jīng) 制圖

不同固定收益類產(chǎn)品年利率也有所不同。圖片來源:時代財經(jīng) 制圖

時代財經(jīng)從銀行工作人員處了解到,電子式國債和憑證式國債的受眾亦略有差異。

某股份制銀行工作人員告訴時代財經(jīng),其手中的憑證式國債從2018年至今還未賣出一張,并打算將憑證傳給自己的徒弟,但與此同時,電子式國債早已售罄,可謂“憑證傳三代,電子一朝無。”其向時代財經(jīng)分析稱,其憑證式國債之所以賣不出去,或與其所在支行較少老人客戶有關(guān)。

多位銀行工作人員表示,憑證式國債和電子式國債的主要受眾為中老年人、快要退休的客戶,前者大多是老人家購買,后者則更受中年上班族的青睞。究其原因,主要是國債由國家發(fā)行,有國家作背書,而老人家本身抗風險能力較弱,要的就是安全性高的產(chǎn)品。“老人不會用手機,喜歡買憑證式的,有紙質(zhì)材料證明。”

固定收益類產(chǎn)品最吃香

不過,盡管起購金額高,但銀行大額存單也受到資金青睞。

“現(xiàn)在固定收益類型的產(chǎn)品最吃香了。”黃奕解釋道,像定期大額存單、國債、廣東債都屬于固定收益類產(chǎn)品。

目前不少銀行均無5年期的大額存單售賣,如工商銀行、招商銀行等。招商銀行客戶經(jīng)理小林表示,以前有(五年期)但現(xiàn)在沒了,“現(xiàn)在利率普遍下行,國家更多要刺激經(jīng)濟,不那么鼓勵儲蓄了。”

小林還建議道,存款如果放長期的話可以考慮定存,如果是放短期的話,結(jié)構(gòu)性存款會比較好。“像1年期、2年期定存,就不如存結(jié)構(gòu)性存款,利率差不多,但期限選擇更多,也更短一些。”

時代財經(jīng)注意到,結(jié)構(gòu)性存款慢慢成為年輕人的選擇。

90后打工人高寧(化名)在去年經(jīng)歷了股基雙虧之后,感覺買什么都不安全,但自己也并無太多時間和精力去研究“錢生錢”的秘訣,今年她選擇購買結(jié)構(gòu)性存款產(chǎn)品,“理財看著收益率也不是很高,結(jié)構(gòu)性存款至少保本,可以無腦入。”

95后王一(化名)剛開始步入社會,也是結(jié)構(gòu)性存款的忠實粉絲,在被智能汽車和新能源基金“綠”了后,他深刻意識到保本保息才是福。“本來就沒啥錢,又不喜歡錢長期動不了,1萬塊錢結(jié)存兩個月還能賺兩杯奶茶錢,豈不美哉。”

王一還提到,其客戶經(jīng)理表示此前他買的期限60多天的結(jié)構(gòu)性存款產(chǎn)品,每天發(fā)售額度1.5億,大概20分鐘就沒額度了。而隨著已購買的結(jié)構(gòu)性存款產(chǎn)品到期,王一還在眼巴巴等著銀行放額度去購買。

儲蓄類保本保息的產(chǎn)品倍受追捧,或與目前投資環(huán)境有關(guān)。

根據(jù)wind泛基金指數(shù)漲跌幅顯示,近250天,92個基金指數(shù)中有54個指數(shù)為負,其中萬得封閉式基金價格指數(shù)跌幅最大,為-18.32%,而漲幅最高的前三名指數(shù)均為私募基金指數(shù)。

從基金業(yè)績整體分布來看,87.21%的基金業(yè)績在-10%-10%之間,7.6%的基金虧損超10%,而盈利10%及以上的基金僅有5.19%。

股市近期也是“綠油油”,據(jù)Wind數(shù)據(jù)顯示,上證指數(shù)自5月9日高點以來已跌去5.11%,而深證成指和創(chuàng)業(yè)板指均在1月30日觸及今年高點,截至7月11日,分別跌去7.95%和14.28%。

“理財和基金目前收益都不是很理想,股票的話沒有點經(jīng)驗盲目進場的話就是送人頭、被割韭菜的下場。”小林道。