都說男人30而立。但是,很多人可能30歲到來,不一定有車有房。而30歲沒買房的大有人在,40歲才買房的也不少。

那么,30歲沒買房,40歲買房合適嗎?

我認為,40歲當房奴并不可怕。相對而言,30歲目前應該就是90后的群體。

一,房價不可能只漲不跌,以前買不起,現在買得起。

對于現在的房價,三四線已經破萬,而一二線現在也是水漲船高,基本上沒個3萬~6萬一平米的話也買不到。而房價經歷了近200年的上漲后。相應物極必反,未來房價不可能一味的只漲不跌,只是說樓市的“牛市”確實堅持了好久。而30歲沒買到房我們也不用急,40歲還是一個節點,我們大可不必心慌,擺好心態,繼續為買房而準備著。

二,未來人口降低,房價下跌。

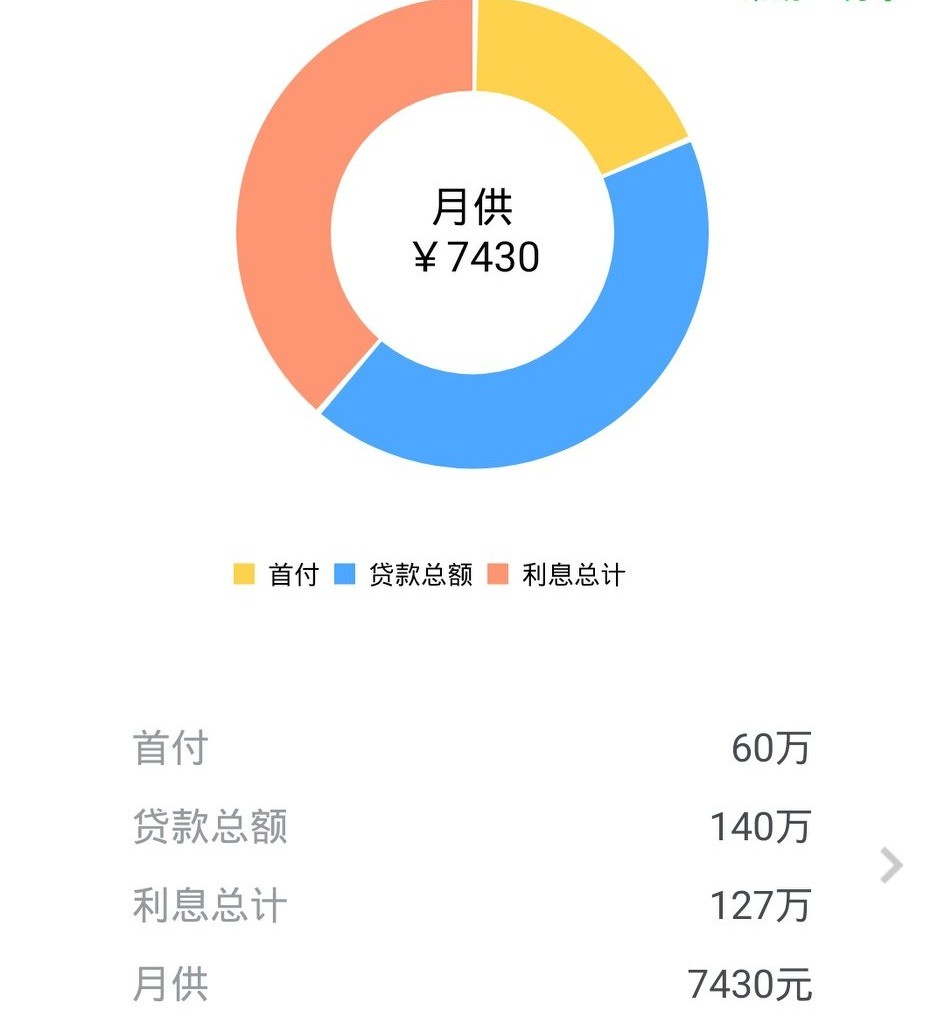

40歲沒買,可以45歲買,總不可能工作一輩子沒錢,房貸20年,65歲退休前還清就好。而2018年到2019年,近兩年來出生率持續下跌,二胎壓力大,現在雖然開放生育政策,但是還是效果不明顯,未來人口直線下降,房源過剩,房價下跌。那么,你還會買不起房嗎?比方說在一二線城市挑個郊區總價200萬的房子,按照30%的首付,那么首付就是60萬,貸款140萬,那么月供是0.74萬/月。未來房價一降,200萬的房源,150萬就能買到,那么你何必現在30歲沒買到房而糾結什么呢?

三,樓市調控,房價上漲難。

房住不炒基調的成效,遍布全國各地,地方只是因城施策。而限購政策也沒放松,去學區房化,以及去土地財政,到最后租購同權。各種利好政策出現,30歲的年紀沒買到房,40歲的時候你再買也不遲。因為受調控影響,樓市房價上漲是難上加難。

所以,買房是人生大事之一。但是30歲是成家立業時期,能買得起的就買,買不起的我們也不急,關鍵是調整好心態,因為任何時候買房都不遲,剛需族沒有什么所謂的買虧了還是買贏了,關鍵還是看個人能力而為就好。買什么樣的房子適合自己呢?我想那就是自己能夠承受的起的房子才是最好的。我們大可不必跟風投資,房子屬性本身只是居住。