本文介紹了云計算行業的宏觀趨勢、公司創始人的發展策略、2020年預測以及為什么我們認為未來在云端。

1998年Netsuite成立以及1999年Salesforce首次亮相時,科技界的許多專家都認為云計算只是一時的潮流。就連像Larry Ellison和Steve Ballmer這樣的業界大佬在早期也持懷疑態度。一家前期開發和銷售成本龐大,后端附有支付條款的公司到底如何運作?

自2000年代初以來,這個行業在私有領域和公共領域都迎來了急劇增長。許多公司已制定了云計算策略,不過它們正處于數字化轉型中。

我們認為技術的未來在云端打造;經過二十年的增長后,現在才剛開始。

當創始人和投資者面臨前所未有的市場動蕩時,有必要冷靜下來,認真看待技術的長期發展和云計算革命。在知名風投公司Bessemer Venture Partners的這份《2020年云計算行情》報告中,我們利用了20年來在私有云和公共云市場趨勢方面的數據,深入探討了久經時間考驗的原則,處于早期階段的云公司創辦人需要優先考慮這些原則以求發展,同時分享我們在新興類別方面的預測,以發掘大有前途的新公司。

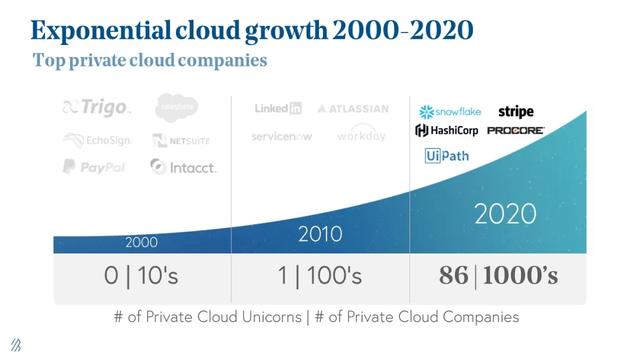

2000年至2020年的云計算行業

2000年,新興的私有云公司包括Salesforce、Netsuite和Paypal,但價值達10億美元的私有公司一家都沒有。直到2008年,這個行業才看到一家私人持股的云公司LinkedIn的估值達到逾10億美元。

短短20年內已發生了很大的變化。截至2020年2月,已有86多家私有云獨角獸,包括HashiCorp、UiPath、Snowflake、Stripe、Toast和Procore等公司。

雖然21世紀初市值逾10億美元的公共云公司一家都沒有,但市值逾10億美元的公共云公司在2007年之后迅猛多了起來,原因是Netsuite在同年上市,云采用率不斷提高。

2010年,共有12家公共云獨角獸公司,到2020年初共有54家。在這54家公共云公司中,五家熟悉的科技巨頭:Salesforce、Paypal、ServiceNow、Shopify和Adobe的市值都遠超過500億美元。

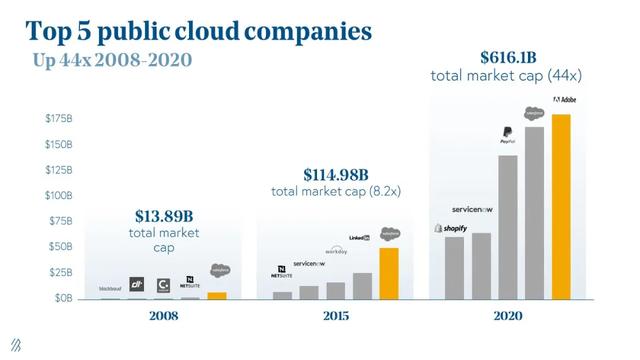

2008年至2020年,五大公共云公司的市值增加了44倍

2008年,Salesforce、Netsuite、Concur、Blackbaud和Dealertrack的總市值達到138.9億美元。到2015年,由于LinkedIn、ServiceNow以及Salesforce和Netsuite成為五大公共云公司,市值增長了8倍。

到2020年2月,五大公共云公司的市值高達約6160億美元。由于新冠疫情全球大流行引發近期經濟下滑,我們確實看到3月和4月五大公共云公司出現了大幅波動。雖然云行業受到了經濟衰退的影響,我們預計未來會出現更大的波動,但公共市場體現了云行業的表現相對穩健。實際上《華爾街日報》最近報道:“BVP納斯達克新興云指數上的52只股票今年平均上漲了15%,而標準普爾500指數下跌了11%。”

盡管全球經濟處于自1929年以來最動蕩的時期之一,公共市場也迅速大幅下降,但云計算行業在過去二十年迎來了真正急劇的增長。作為云計算的第一批機構投資者之一,我們始終看好云計算及其潛力,但我們對云計算超出我們大膽期望的速度還是感到驚訝。

公共云市場的三個近期里程碑時刻表明了行業的發展勢頭

里程碑時刻1:公共云在2020年達到1萬億美元。

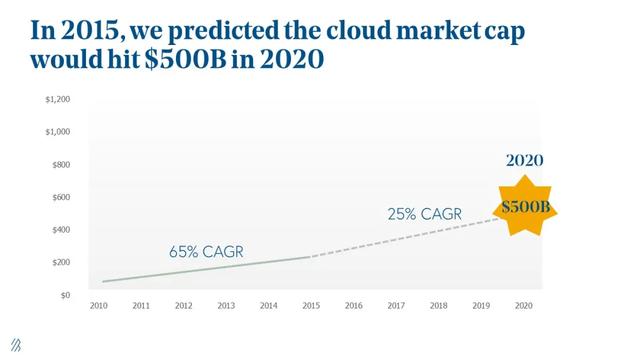

2015年我們發布了第一份《云計算行情》,當時預測公共云行業到2020年將達到5000億美元。

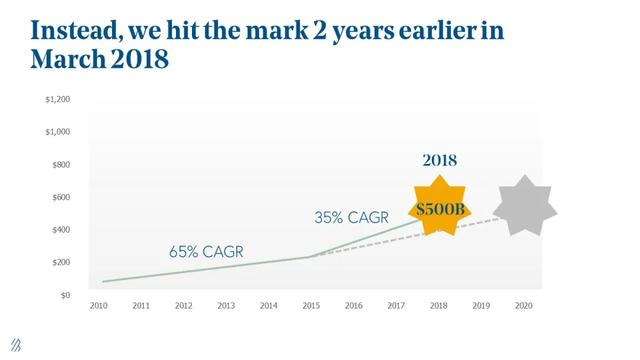

公共云市場以平均35%的年復合增長率(CAGR)增長,在2018年3月迎來了5000億美元的里程碑時刻,提前兩年實現(我們很高興自己錯了。)假設該行業將繼續同樣以35%的年復合增長率增長,我們Bessemer預測,幾年后將到1萬億美元。(畢竟《2019年云計算行情》中高達6900億美元左右。)但是我們又錯了!僅僅一年后的2020年2月5日,公共云市場的市值超過1萬億美元,增長率達到 45%。

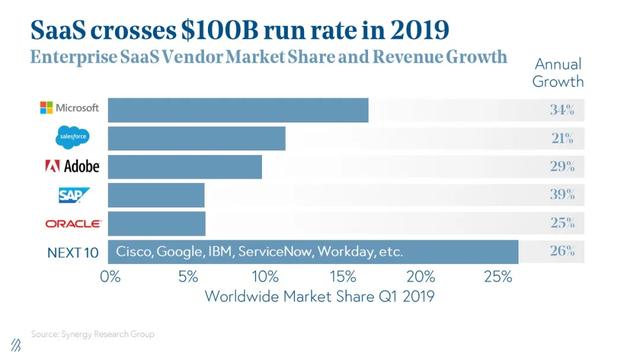

里程碑時刻2:SaaS在2019年的年化收入超過1000億美元。

企業SaaS供應商的市場份額由微軟、Salesforce、Adobe、SAP和Oracle領導。雖然SaaS收入僅占整個企業軟件市場的20%,但這表明了巨大的增長機會。

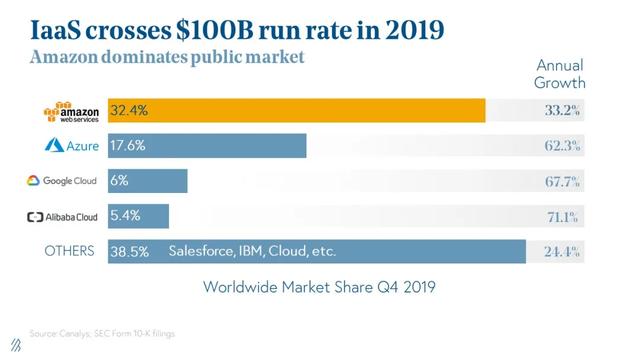

里程碑時刻3:IaaS在2019年的年化收入超過1000億美元。

隨著基礎架構即服務(IaaS)方面的云計算大戰愈演愈烈,亞馬遜繼續主導著公共市場。實際上,AWS的年化收入現已超過400億美元(以35%的年復合增長率增長),同時帶來了數十億美元的利潤和約30%的營業收入。但要注意的是,微軟的Azure高歌猛進,市場份額為17.6%,高于2018年的14.2%,繼續以更快的速度增長。

在IaaS跑道,AWS與Azure之間的差距在縮小。

這意味著,傳統科技巨頭繼續發展其云業務,云業務成為大型科技企業的利潤中心。

然而,在所有有關公共云市場的統計數據中,下面這個數據仍然最令人印象深刻:所有企業中94%已經在使用云服務。

云計算急劇發展的勢頭20年來日益加強,這是目前所有技術中一股最強大的力量。

我們置身于云優先的世界。雖然許多人會說軟件在吞噬全世界,但我們認為這只是講了故事的一半。云計算在驅動軟件業的未來。按照目前的增長速度,云計算會在幾年內滲透到幾乎所有企業軟件中。

到2025年,我們預計云計算將滲透到50%的企業軟件中。按照同樣的增長速度,我們預測到2030年云計算將驅動75%以上的軟件。

Bessemer投資的一家公司Box的首席執行官Aaron Levie最近說:“云對于全世界運轉起到了至關重要的作用,像電網、電信網絡或鐵路一樣不可或缺。”

這個問題仍然存在:這對于我們云投資者和云創始人而言是好事還是壞事?對于今天開公司的人來說,您剛錯過了一生中機會最大的企業順風車嗎?我們所有人仍有機會。

如果說全球經濟在這場極端公共衛生危機中學到了什么,那就是主要由云計算驅動的數字化轉型將不再是可有可無,而是絕對必要。

我們認為,云計算行業(1720億美元)和云交付模式將華麗轉型,超越企業軟件(4560億美元)和技術(3.7萬億美元)。

云已經超越了企業軟件市場;隨著我們轉向運輸、醫療保健和教育等領域的云,這個勢頭會保持下去。

鑒于我們已了解了行業的發展方式,下面將討論打造強大云公司的策略和定律,這些公司發展成為定義類別的公司。

云創始人要了解的業務基礎

如今有140多家價值逾10億美元的私有和公共云公司。在過去這二十年,我們有幸與許多最好的領導者和公司合作,這幫助我們Bessemer撰寫了《云計算的10大定律》,這是建立強大持久公司的核心基礎。

從這10條云定律中,我們深入探討早期階段的云創始人要關注的三個重要方面,無論處于牛市還是熊市:

1. 擴展和定位公司,以領導市場

2. 制定您的入市策略

3. 打造價值觀文化

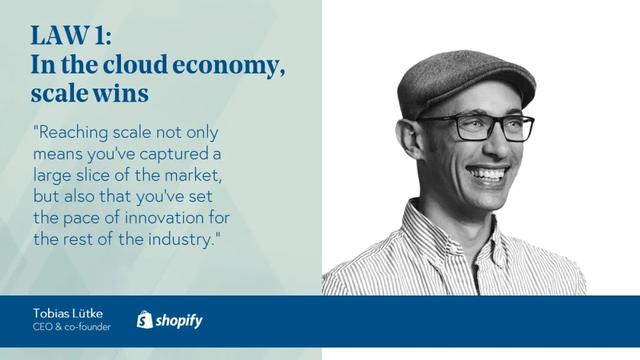

定律1:在云經濟中,規模取勝。

正如定律1和Shopify的首席執行官兼聯合創始人Tobias Lütke解釋的那樣,最好的云公司構建的產品將為創新定基調。想成為市場領導者,您必須擁有至少50%的市場,第二和第三名常常分別擁有30%和20%的份額。Geoffrey Moore稱此概念為“大猩猩經濟學”(Gorilla Economics)。

應用于不同類別的公司時,您會看到這些情況的結果。比如說,我們關注統一通信和視頻會議這個類別時,三大玩家是Zoom(64%的市場份額)、Skype(24%的市場份額)和Webex(10%的市場份額)。

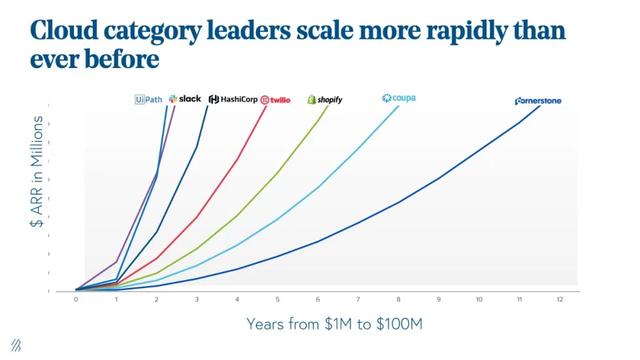

雖然擴展規模有多條途徑,但云類別領導者的擴展速度比以往任何時候都快,因為他們沒有面臨與先行者一樣的不利因素。20年前,Cornerstone OnDemand的年度經常性收入(ARR)從100萬美元增加到1億美元歷時十多年,而今天我們看到Slack、UiPath、HashiCorp和Twilio等新興巨頭在很短的時間內做到了這點。

一家公司增加收入和擴大整個潛在市場的能力與我們所說的“第二步”(Second Act)有關。這個概念是指您的下一個延伸產品或新產品,這類產品既可以出售給現有客戶群,又可以增加您能覆蓋的新客戶的數量。

為了找到下一步,產品開發方面應采取以客戶為主導的方法。與您的客戶交談,了解他們的問題,并了解您可以在何處使用軟件以提升價值。如果您開發的一款產品能夠增加收入、減少支出或以更好的功能取代舊功能,您的下一步將獲得成功。正如Twilio的聯合創始人兼首席執行官Jeff Lawson所說:“無論貴公司從事哪個領域,關注客戶都是正確的道路。”

Shopify堪稱教科書典例,表明了第二步這個概念有多強大。比如說,Tobi于2011年建立了這個電子商務工具平臺。2013年,推出Payments后,ARR達到了5000萬美元。新增面向商家和客戶的支付解決方案形成了良性循環,因而鞏固了Shopify這個平臺的市場領導地位,并逐漸提高了客戶保留率。在推出Payments后的18個月里,Shopify的ARR增長了3倍,達到1.5億美元,到2015年該公司上市。截至2020年4月20日,Shopify的市值達到687.4億美元。

我們看到其他定義類別的公司通過其獨特的第二步方法成為領導者。比如說,面向餐廳的餐廳管理平臺Toast憑借銷售點(POS)產品創辦了公司。他們以Payroll和Capital這種形式推出了第二步。收購SendGrid后,Twilio在視頻、Flex和電子郵件方面又做出一系列動作。

至于HashiCorp,它最初主要靠Vault實現商業化,但客戶普及率提高后,他們能夠對Terraform和Consult向上銷售,擴大了潛在市場。鑒于HashiCorp產品套件家喻戶曉,它能夠將所有三種產品完全商業化。

如果沒有一項成功的入市(GTM)策略,第二步只是白日夢,這就是為什么我們探討定律3。

定律3:致力于銷售和營銷學習曲線。

運營一家銷售公司的第一條規則是只加強有銷路的產品。Procore的首席執行官兼聯合創始人Tooey Courtemanche與Bessemer分享道:“進行測試和迭代時,投入要謹慎。失敗后趕快放棄,膽子大點,某產品成功時就要擴展入市策略。”

許多創始人可能會記得起步階段或只有一個銷售代表的日子。您開始聘請更多的代表時,會出現轉變。在傳統的外向銷售(outbound sales)中,我們建議您僅在兩三名客戶經理完成銷售定額,又沒有得到太多支持的情況下才雇用更多的銷售人員。如果是內向銷售(inbound sales),人員招聘應與貴公司的內向銷售線索速度相一致。

這時,您可以招募更多的人,但要記住始終要說Ann Miura-Ko所說的那樣“搞定后再擴大規模”。

太早投入于銷售和營銷的公司會看到員工人數增加而總收入沒有相應增長,公司未達到目標和指標后,銷售代表的質量會下降。

定律9:基調始于上層。

最后在定律9中,我們探討領導力如何常常一再推動倡導價值觀和創新的企業文化。PagerDuty首席執行官Jennifer Tejada說:“就像任何公司解決流失或競爭差異化那樣,領導者解決人才和文化很重要。”

文化和價值觀不僅指引公司的發展方向,還決定了公司聘用的人才。我們日益看到許多公司在董事會介紹資料中表明文化和員工敬業度指標。Glint、HiBob和Culture Amp等軟件解決方案還可以幫助公司成功地衡量文化、衡量度量基準,并長期提高業績數據。

綜觀我們投資的諸多公司,我們建議早期階段的創始人應采取下列初始最佳實踐:

- 清楚地闡明貴公司的使命和愿景

- 定義貴公司的價值觀

- 在高層領導者和董事會層面報告員工敬業度

- 指定一名董事會成員,便于向首席執行官全面反饋

我們投資的許多公司還擴大公司文化的范圍,積極支持更大的社區。比如說,Pledge 1%是一項全球運動,公司首席執行官承諾將其1%的股權、時間和產品回饋給社區。

我們只著重介紹了我們的三條定律,不過我們認為它們是成為市場領導者的關鍵支柱。現在,我們將討論在幾個新興類別看到的一些最有前途的公司。

2020年預測

我們每年都會列出認為可為早期階段的云創始人帶來最大機會的主要和新興類別。

預測1:未來將盛行遠程工作。

由于新冠疫情這個事關存亡的威脅不斷加大,我們看到許多公司紛紛采用遠程工作方式,對Zoom等遠程和虛擬會議平臺的需求隨之激增。但是這種宏觀趨勢出現已有多年。

合伙人Talia Goldberg在其《遠程工作路線圖》中寫道:“知識經濟日益依賴分散的勞動力。許多公司已經在重新調整團隊架構,以適應這種未來狀態。隨著這些變化開始蔓延,公司重新塑造打造團隊的方式和‘工作’所需的要素,一大批商業軟件和工具將支持這新一代的知識工作者。我們很高興與助力遠程分布式團隊的公司合作。”

對于全球人力資源及薪資公司和全球化合作伙伴及管理軟件而言,這個類別有著大好的機會,前者比如Papaya Global、Pilot、Velocity Global、Immedis、Deel和Globalization Partners,后者包括Fellow、officeVibe、Jell和Humble Dot。至于新員工入職、培訓和文化平臺,我們看到了Rippling、Hronboard、Everwise、Talmundo、Donut、Sli.do、Peakon、Hone和Glint等公司。現在,知識共享也是獨立的類別,比如Guru、Slab、Miro和Loom。

預測2:隱私債務是新的技術債務。

據估計,到2020年,數據泄露的平均成本將超過1.5億美元,而全球年度成本預計將達到2.1萬億美元。《數據保護通用條例》(GDPR)和《加州消費者隱私法》(CCPA)等新法律要求企業加強數據隱私做法。

合伙人Alex Ferrara在其《數據隱私工程路線圖》中寫道:“雖然許多科技公司的架構設計成用來收集數據,但其架構不一定安全地存儲數據。如今,數據隱私技術、流程和法規方面的理想與現狀之間不僅存在裂縫,更存在鴻溝,因而帶來了龐大的‘隱私債務’。”

“與技術債務一樣,隱私債務需要重新設計內部系統,以適應最新的標準,這不僅會使消費者更開心,還會使公司更出色。”

我們看到一種新的類別,其技術致力于幫助大大小小的企業遵守全球隱私法規,并幫助保護消費者數據。比如說,去年Bessemer投資BigID的C輪融資,這個數據智能平臺可以查找和分析身份數據,并消除風險,讓企業得以在大規模環境下了解敏感數據的位置。

這個新興類別的其他著名公司包括Privitar、Inpher、Dashlane、Jumbo、Virtru、OneTrust、TrustArc、Okera、Collibra、Alation、DataGuise和Immuta等。

預測3:云行業會繼續在全球急劇發展。

硅谷并沒有壟斷創新。隨著云不斷采用、行業趨于成熟,我們看到異常出色的云優先的公司不僅在北美涌現,還在全球其他地區涌現。

眾多國家和大洲涌現出了大有希望的云計算公司,比如荷蘭的Adyen和Elastic,捷克的Productboard,羅馬尼亞的UiPath,英國的DarkTrace,愛沙尼亞的Pipedrive,愛爾蘭的Intercom,比利時的Collibra,德國的Choco、Mambu和Celonis,澳大利亞的Canva,以及以色列的Sisense、Monday.com、Lightricks和Wix。

我們Bessemer信奉創業精神無國界,我們很高興繼續支持全球各地的云企業家。

預測4:B2B交易的未來走向在線。

精通數字化的企業家對B2C商業的關注大于對B2B商業的關注。然而,B2B市場的規模比B2C市場大好多倍(年度全球B2B支出超過100萬億美元),而且觸網程度小得多。的確,批發和物流等龐大的B2B市場仍然不透明、依賴中介,訂單和付款通過電子郵件、短信、傳真和紙質支票進行流轉。

合伙人Kent Bennett在其《B2B市場路線圖》中寫道:“我們正處于B2B采購復興的風口浪尖,這將催生數十家市值逾10億美元的公司,呈現贏家通吃的局面。我們看到新一代創始人在使用新的技術和商業模式使B2B消費實現數字化;這些創始人中大多來自大型的傳統行業,他們親眼發現了離線購買工作流程。”

最近, Bessemer舉辦了B2B市場峰會,來自ACV Auction、Stripe、Flexport、Coupa和Provi等公司的領導者匯聚一堂,討論B2B消費的未來。我們認為,下一代B2B市場將被云計算改變,并幫助其他企業大大提高效率。

預測5:API領域將推動所有行業的創新。

從主機托管到協作開發文檔到運輸物流,網絡上有成千上萬的API,它們共同創造了數萬億美元的API市場經濟。從電子商務運輸物流(Shippo)、主機托管(Netlify)、支付(Stripe)、通訊即服務(Twilio)、KYC到銀行欺詐預防(Alloy)到協作開發文檔(Coda),我們預計會看到幾乎各行各業被API重塑。

比如說,在過去這幾年,我們已看到像Plaid這樣的公司迅速成功,改變了銀行和在線交易。今年,Plaid被維薩以高達53億美元的價格收購。

我們認為,每個行業都有價值數十億美元的大型API公司,它們將進一步推動數字化轉型。

預測6:我們正進入“大規模自動化”時代。

當下軟件平臺、數據和應用軟件數量激增,許多公司在積極使用軟件來降低運營復雜性。工作流程、業務流程甚至應用程序開發本身的自動化使公司得以減少錯誤率,并提高生產力。

我們認為我們正處于自動化的開始階段,涌現出了一批新的更先進的自動化平臺。

自動化有多種形式。最知名的一種就是機器人流程自動化(RPA),即編寫軟件“機器人”以完成智能化程度低的任務。包括UiPath和Automation Anywhere在內的公司是該領域的領導者。

Unqork和Instabase等公司在采用另一種方法,為普通用戶/開發者構建低代碼/無代碼應用程序開發平臺,以鼓勵自助服務。

像Zapier和Unito這樣的集成平臺即服務公司也通過預構建的集成技術來支持不同應用程序之間的數據流動,從而鼓勵工作流程自動化。

最后一種方法是HyperScience公司倡導的軟件定義管理,它通過應用程序構建模塊使整個業務流程實現自動化,以便提高人員效率,并進一步促進人機協作。