短視頻:沉淀龐大流量,挖掘變現潛力

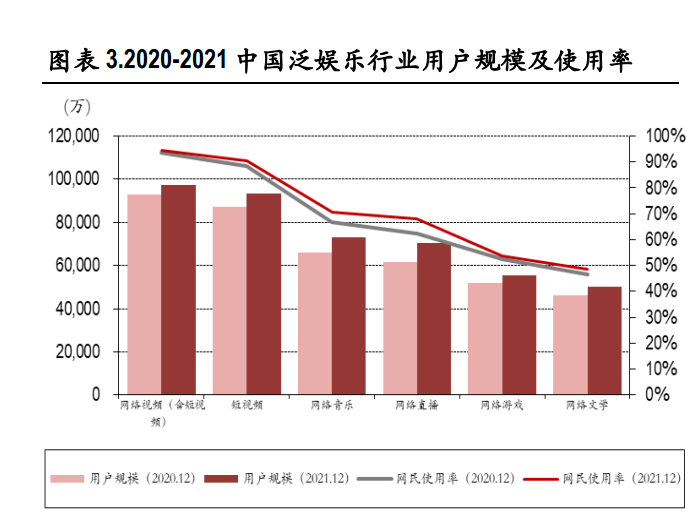

短視頻用戶規模逐年擴大,滲透率不斷上升。隨著移動互聯網的發展成熟、4G 技術的升級以及智能手機的普及,短視頻這種新的傳播形式順應了移動互聯網碎片化、去中心化傳播的特點,以其豐富的內容類型和逐漸增強的社交屬性,滿足了用戶多樣化的內容和社交需求,成為互聯網行業內蓬勃 發展的重要產業。2016 年起短視頻用戶規模快速增長,根據 CNNIC,2021 年 12月短視頻用戶規模達 到 9.34 億,同比增長 7%,占整體網民比例達到 90.5%。短視頻沉淀了龐大的互聯網用戶流量,增長 趨勢趨于緩和,但變現的效率正逐步提升。

與傳統的文字或圖片傳播方式相比,視頻內容更加生動豐富,用戶的實時參與和互動也更自然,適合互聯網碎片化的傳播趨勢。根據 Questmobile 數據,2021 年 12月短視頻行業月人均使用時長增長至 53.2 小時,總時長占全網總時長比例達 25.7%,超過即時通訊成為用戶網絡時長最長的行業。2021 年 12 月數據表明,短視頻的用戶數量遠超音樂、直播、游戲等其他泛娛樂方式,網民使用率仍在提升, 短視頻已經成為人們非常重要的線上社交和娛樂方式。

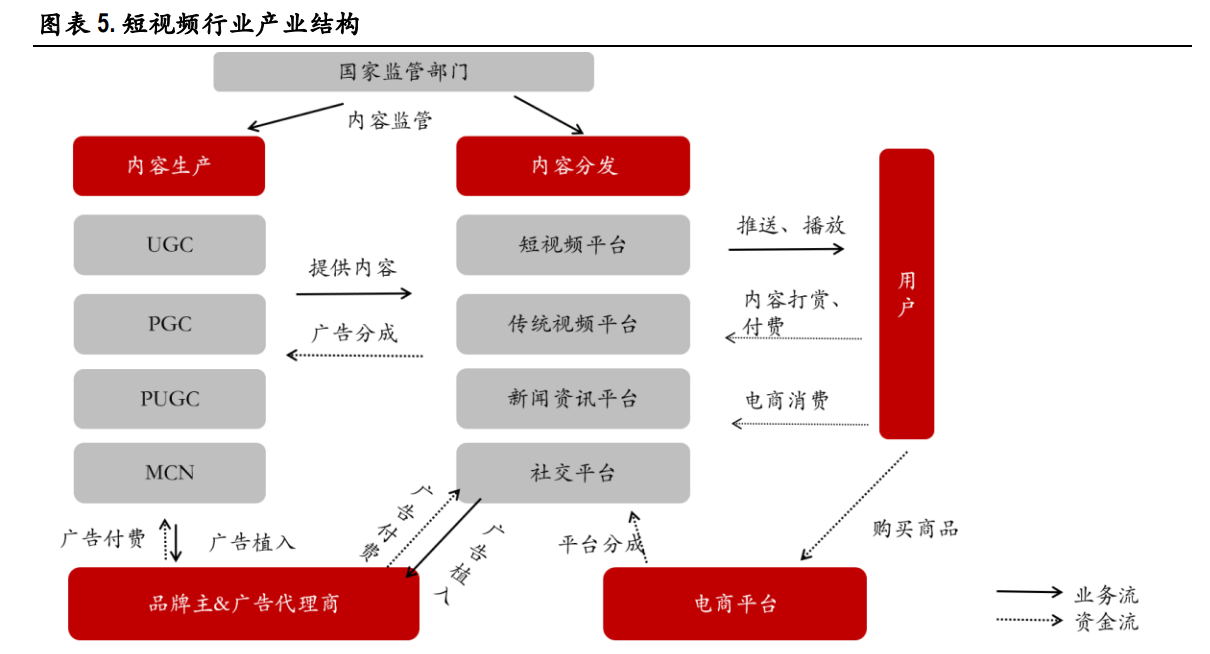

短視頻產業鏈成熟,平臺端話語權最強。短視頻產業鏈共有三個核心端:內容生產端、平臺端、衍 生服務端。平臺端連接內容生產與用戶兩個端口,集中度最高且控制內容分發與流量分配,頭部短視頻平臺具備較完整的營銷及電商體系。由于短視頻去中心化程度較高,紅人 、內容、品牌等多端 資源較為分散,給予了 MCN、廣告投放體系、撮合平臺較好的發展機會,它們對接廣告主、商家及 用戶,形成完整的產業生態鏈條。目前,我國短視頻行業產業鏈上的各環節都發展迅速,出現頭部企業并形成相對完善的布局。

“兩強”格局形成,視頻號依賴微信生態快速發展。短視頻行業萌芽于 2011 年,快手、微視、美拍等 都是早期的參與者,之后在智能手機、移動互聯網、4G技術的發展推動下,行業快速發展。2016 年 抖音橫空出世,強大的算法推薦機制向用戶精準提供了大量優質的短視頻內容,廣告變現規模迅速 增長。近年來,短視頻行業已形成抖音+快手的“兩強”競爭格局。由于內容視頻化的趨勢加深,微信、 微博、小紅書等社交平臺也加入了短視頻功能,進一步增強了短視頻的滲透率和用戶依賴。

其中較為特殊的是微信視頻號,它背靠微信龐大的流量和熟人社交分享鏈接,是微信內容生態、商 業變現的重要延伸。根據視燈數據,2021 年 12月視頻號(短視頻+直播)的平均 DAU 約 5 億,相比 2020 年 12 月增長 79%,日均使用時長也從 19 分鐘增長至約 35 分鐘。微信公開課數據表示,2021 年 末與年初相比,視頻號直播 GMV 增長超過 15 倍,其中私域占比超過 50%;視頻號直播間平均客單價 超過 200 元,整體復購率超過 60%。

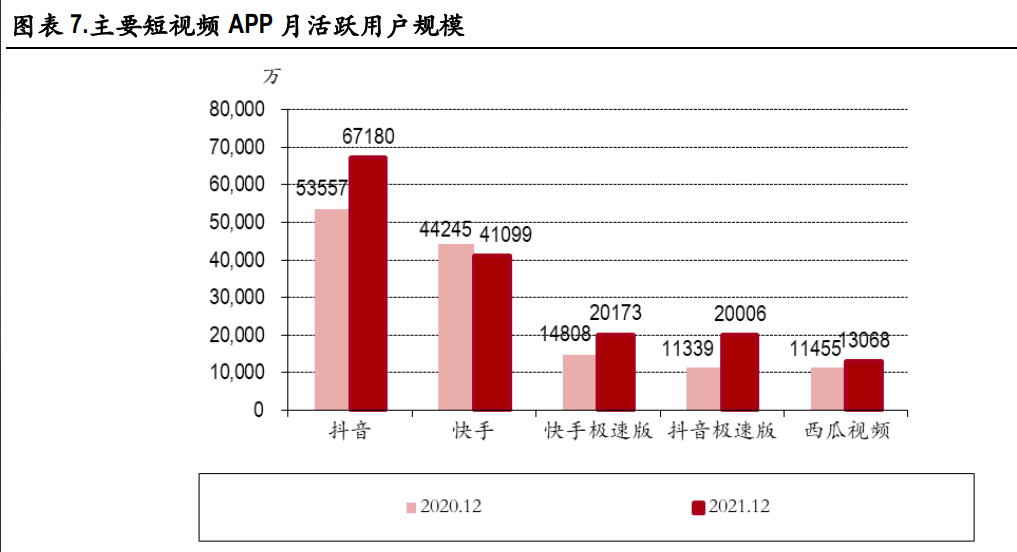

根據 QuestMobile 的數據統計,2021 年 12月抖音、快手兩大短視頻平臺月活量分別為 6.72 億、4.11 億, 其余排名前 5 的同類 App 也均隸屬于快手系或字節系,短視頻行業的雙寡頭格局已經確立。短視頻 平臺同時具有社交和內容屬性,頭部效應強于長視頻、游戲等其他內容形態,但弱于社交、通訊平 臺,因此我們認為雙寡頭格局還將持續。而微信視頻號,我們更傾向認為它是豐富微信內容形態、 探索變現空間的新模塊,由于強熟人社交屬性,以及在內容運營方面并不激進,我們認為中短期內 視頻號難以撼動抖音和快手的地位。

廣告和直播電商,驅動短視頻商業變現

短視頻具備流量和廣告位類型優勢,滿足品效合一需求

短視頻廣告占據網絡廣告市場首位,成數字營銷重要渠道。在互聯網廣告市場細分結構里,短視頻 一經快速增長,便以其獨有優勢迅速成為廣告投放新興媒介,市場占比穩固擴張,于 2020 年以 17.4% 的市場份額超越搜索引擎廣告,成為僅次于電商廣告的第二大廣告類型,艾瑞咨詢預測未來三年市場占比不斷提高,2023 年達 25.3%。根據 QM 數據,2021 年媒介行業互聯網廣告收入中,短視頻廣告 增速達到 31.5%,遙遙領先。

流量與算法雙重優勢,廣告類型多樣,具備品效合一價值。短視頻用戶規模和活躍滲透率高,用戶 使用時間長,積累大量用戶數據,一方面使廣告投放具有廣泛的受眾,另一方面使個性化推薦算法 能向受眾精準推送廣告,提高轉化率,賦予短視頻平臺在廣告業務上的高議價能力。除了流量和算 法優勢外,短視頻廣告的庫存形式較為多樣,信息流、展示類、KOL 營銷、原生賬號、流量購買等 豐富的廣告類型,滿足廣告主的品牌宣傳和效果目標,短視頻廣告具備較高的品效合一價值。

短期來看,我們認為 2022 年的上半年整體消費預期較為疲軟,品牌商的廣告投放預算預期有所收縮; 另外政策監管的常態化也使得開屏等廣告形式庫存位受到限制,但整體來看具備流量和廣告形式優 勢的短視頻平臺廣告收入仍然會較為穩定,行業整體向頭部集中。根據 QM 數據,在所有互聯網媒 介投放廣告中,KOL 廣告、聯合投放廣告、效果廣告在 2021 年的同比增速預期高于其他形式,而這 三類廣告正是短視頻平臺主要的廣告形式。

個人信息保護法的實施對廣告投放 ROI 影響有限。《個人信息保護法》塵埃落定,于 2021 年 11 月 1 日起實施。按規定,短視頻類 APP 涉及收集個人信息的服務必須明確征得用戶個人同意,用戶有權 拒絕。平臺基于無法識別個人身份信息的標簽畫像,以及去標識化或匿名化的設備信息實現廣告的 有效觸達。用戶也可選擇關閉程序化廣告推送,關閉后不會再接收到個性化廣告,廣告數量不會變 化,但個人相關程度會降低。 我們認為,關閉個性推薦的行為可能使得用戶對廣告的點擊率通過率(CTR)有所下降,進而一定 程度上影響廣告商觸達這部分用戶的投放 ROI。但傾向于通過較為隱蔽的入口關閉個性化廣告推薦 的用戶本身就是對廣告極為敏感的,這部分用戶即使不關閉個性化推薦,廣告點擊率也較低,因此 總體來看,個保法對短視頻廣告投放大盤的影響有限。

短視頻直播電商加速品效轉化,增長空間廣闊

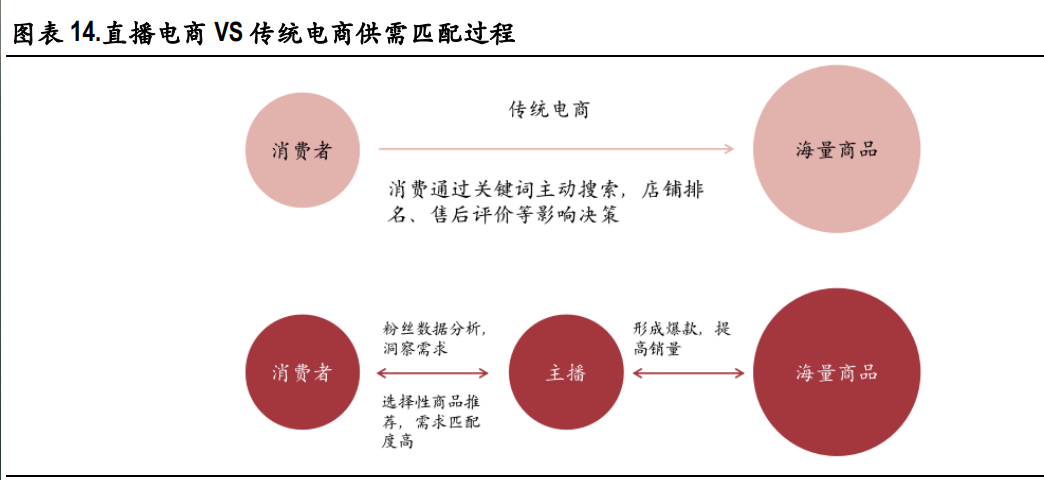

直播電商在人、貨、場上都對傳統電商進行了升級: 1)縮短供應鏈,直接觸達用戶。直播電商通過直播倉/前臵倉縮短供應鏈長度,減少信息差,供貨 速度快、出貨價格低,庫存清理靈活且及時。

2)商品展示方式升級,轉化率更高。直播電商采用直播這一更形象、更直觀的方式,為消費者提供 身臨其境般的沉浸式用戶體驗,同時增添實時互動功能,縮短消費者反饋時間,讓主播隨時掌握觀 看用戶的選擇傾向,微調營銷策略,進而提高轉化率。

3)基于賬號粉絲的數據分析,提高供需匹配度。傳統貨架式電商需要用戶通過關鍵詞搜索、店鋪排 名、商品評價等來尋求期望購買的商品,商家處于被動地位;直播電商可以利用大數據通過分析粉絲的興趣習慣,投流買量更加精準,提高粉絲黏性的同時拓展品牌銷量。商家或主播還能夠通過短視頻進行前期引流,為直播造勢。

短視頻平臺是直播電商轉化路徑的重要樞紐,加速品牌效應轉化。無論品牌選擇達人播還是自播, 要實現從消費者引流到直播間購買的轉化,都要途經以短視頻為代表的渠道平臺。短視頻以持續增 長的流量優勢以及算法匹配工具,幫助增強了直播帶貨的品效。 直播電商未來發展:抓住非確定性需求,有望搶奪半確定性需求。消費者需求可分為確定性需求、 半確定性需求與非確定性需求。

需求確定下,消費者對購買什么種類、具有什么特征的東西十分肯 定,該類需求由傳統貨架式電商滿足;直播電商主要滿足非確定性需求:買什么商品是不確定的, 進了直播間,因為主播的營銷才產生了購買欲望;半確定性需求目前主要由線下和綜合電商平臺滿 足,用戶“邊逛邊買”。半確定性需求是一個很大的增量市場,直播電商未來如果做到數據結構化,打 造“直播步行街”,給消費者營造線下邊逛邊買的體驗感,有望搶奪半確定性需求。

短視頻平臺最初與第三方電商合作,消費者通過鏈接跳轉到第三方完成消費的轉化。目前各短視頻 APP 均自建商城,構建直播電商閉環。快手 2021 年 GMV 超過 6800 億元,同比增長約 78%;閉環電商“快手小店”貢獻了全部 GMV 的 98.8%。各平臺現階段 傭金率還較低,快手綜合傭金率在 2%左右,低于成熟電商平臺的 4%-5%,直播電商的變現收入尚有較大的增長空間。 快手堅持營造去中心化、強社交的良好社區氛圍,用戶與主播之間建立以“極致信任”為核心,“以人 帶貨”為模式的信任電商生態。目前快手采取“雙管齊下”的戰略建設信任電商:一是商家或者主播在 私域與粉絲建立信任關系,滿足消費者購買需求,同時 KOL 和商家實現高效變現;二是鼓勵品牌創 造高質量的內容,建立消費者對品牌的認知心智,將快手作為內容宣傳的平臺。(報告來源:未來智庫)

短視頻全球化趨勢明顯,海外拓展空間廣闊

出海將為短視頻帶來新增長極。隨著國內短視頻的用戶數量紅利被逐漸消耗,海外市場成為了短視 頻平臺競爭的重要標的。快手較字節跳動更早開啟海外布局,2017 年初即率先在東南亞、俄羅斯等 區域市場發力;字節跳動則在收購了 Musical.ly 之后,于 2018 年將 Musical.ly 并入 TikTok,TikTok 依賴強 大的本地化運營能力成為了全球第一大短視頻娛樂平臺。

全球疫情之下,短視頻應用迎來了用戶流量的大增。App Annie 數據顯示,2020年全球移動端在線視頻播放時長總體增長 40%,其中 TikTok的用戶使用時長同比增長高達 325%;2020 年 TikTok 在全球范圍內的活躍用戶數量達到 2018 年的三倍。TikTok 方面宣布,截至 2021 年 9 月 ,該平臺在世界各地的 月活躍用戶數達到 10 億。據 Cloudflare 數據,TikTok 是 2021 年全球訪問量最大的互聯網站點,已經超 過了谷歌。TikTok 主要的變現方式是打賞和廣告,Sensor Tower 數據顯示,2021 年 TikTok 用戶付費達 到約 23 億美元(包括國內 IOS 版本的抖音),同比增長約 77%;而且 TikTok 收入在 21Q4 創新高,達 8.2 億美元,是 20Q4 的 3.8 億美元的兩倍還要多。

快手也正在積極開發海外業務,推出海外版平臺 Kwai。主要發展重點區域是人口密度高、對短視頻 文化接受程度高且變現潛力高的國家和地區,例如南美、東南亞和中東市場。截至 2021 年 6 月,快 手海外市場月活用戶數超過 1.8 億。2021 年 8 月,快手對海外業務進行了組織和戰略的大調整:將 Kwai 中東、Kwai 拉美和東南亞市場的 Snack Video 合并為 Kwai 一款產品,形態與頁面設計幾乎和國內 主站保持一致;同時搭建統一的產品中臺與運營中臺,用統一產品和統一團隊拓展海外業務,提升 效率。21Q3-Q4 快手開始了海外的變現嘗試,主要方式為直播和廣告,以打通變現模式為近期目標。

直播:品類多樣化,娛樂直播增長空間有限

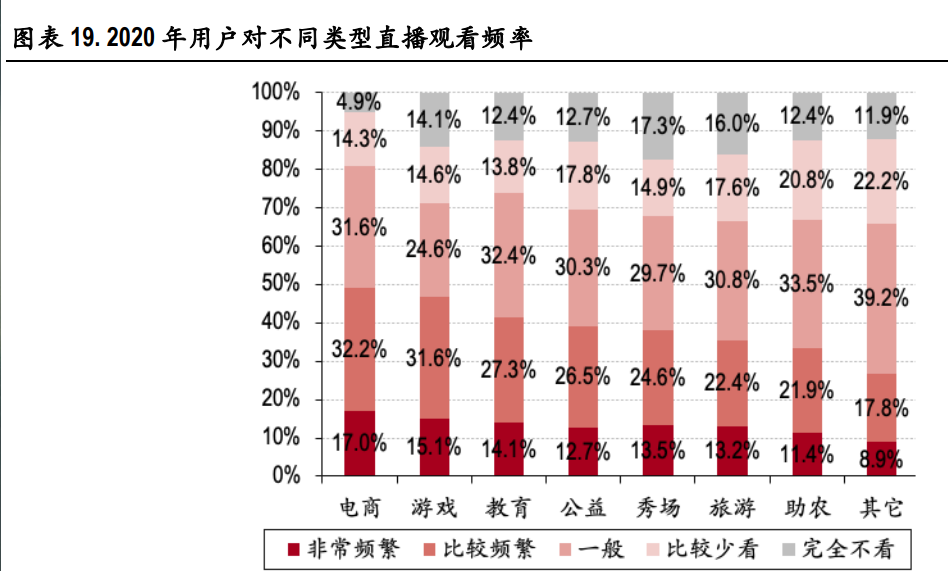

直播行業起源于 2005 年,歷經探索期、啟動期、高速發展期,目前進入了穩定發展期。根據直播的 媒介、技術發展以及直播的內容品類進行分類,直播行業經歷了從 PC 端向移動端轉移,從單一品類 演變成垂直品類、泛娛樂品類。目前的品類主要包括電商直播、游戲賽事、泛娛樂直播、教育直播 和旅游直播等。

游戲和泛娛樂直播發展較早,已進入增長緩慢的階段;電商直播近年來高速發展,是目前直播觀看 頻率最高的品類;教育、知識分享、旅游等垂直品類直播依托于垂直內容平臺發展。

直播產業鏈的變現模式主要有五種: 1)打賞:用戶在平臺購買虛擬物品打賞主播,平臺從中分成,是直播行業特有的一種收入來源。 2)廣告:分為直播間廣告和網站廣告,通過濾鏡、禮品、掛件、口播、背景等形式融入廣告,廣告 商支付相應費用。 3)游戲推廣:與廣告變現一致,游戲運營商與平臺合作,通過增加游戲曝光度、主播配臵等進行游 戲推廣,平臺獲得相應營收。 4)主播會員:用戶付費訂閱某一主播的直播間,在直播間享有勛章、特殊顯示等虛擬權益,或者獲 得獨享內容等特權。一般出現在游戲直播和泛娛樂直播。 5)平臺會員:通常出現在知識傳播類、教育類直播平臺,會員可以觀看平臺所有直播內容、可高清 晰度觀看直播等。 6) 電商分成:直播電商連接商家和消費者,平臺、MCN、主播與商家進行銷售收入分成。

游戲直播競爭格局穩定

游戲直播相對秀場直播來說,對主播專業性要求更高,能夠成為頭部的游戲主播通常是退役的電競 職業選手,或者其直播效果、解說風格非常突出,因此游戲主播的用戶集中度較高,平臺對頭部主 播的依賴性強。為了降低對主播的依賴,游戲直播平臺著力于:1)扶持中腰部主播,開拓多種內容 垂類;2)與更多游戲廠商合作,加強平臺的渠道宣傳能力,使得內容生態更加繁榮;3)加大電競 賽事版權投入,并圍繞其構建內容生態,同時吸引戰隊和選手入駐,形成電競 IP。

2021 年虎牙和斗魚的合并協議終止,游戲直播市場已經形成了“兩強”格局,垂直平臺虎牙和斗魚憑借 積累深厚的用戶基礎占據明顯的領先優勢。目前全民 TV、熊貓直播等平臺倒閉,企鵝電競、網易 CC 直播曾并列第二梯隊,但企鵝電競近期已發布退市公告,預計將于 2022 年 6 月 7 日終止運營。快手、 嗶哩嗶哩等綜合視頻平臺正逐步拓展游戲直播業務、參與電競賽事、涉足電競俱樂部等上游業務, 該類平臺用戶體量較大,因此也對游戲直播競爭格局形成沖擊。

嗶哩嗶哩直播與主站 PUGV、OGV 業務深度融合,游戲直播板塊在彈幕討論、二次元類型游戲上具有 較強優勢;2019 年嗶哩嗶哩以 8 億元獲得英雄聯盟全球總決賽中國地區三年的獨家直播版權。快手 是所有游戲直播平臺中擁有主播數量最多的平臺,加之騰訊給予的游戲版權支持和自身游戲業務發 展,在內容多元化方面具有競爭力。2020 年,快手完成收購 YTG 戰隊,正式進軍 KPL(王者榮耀職 業聯賽);此前快手多次舉辦各大職業賽事直播,先后拿下了 KPL、LPL、LDL、KGL、PCL、PEL 等 頭部電競賽事版權。

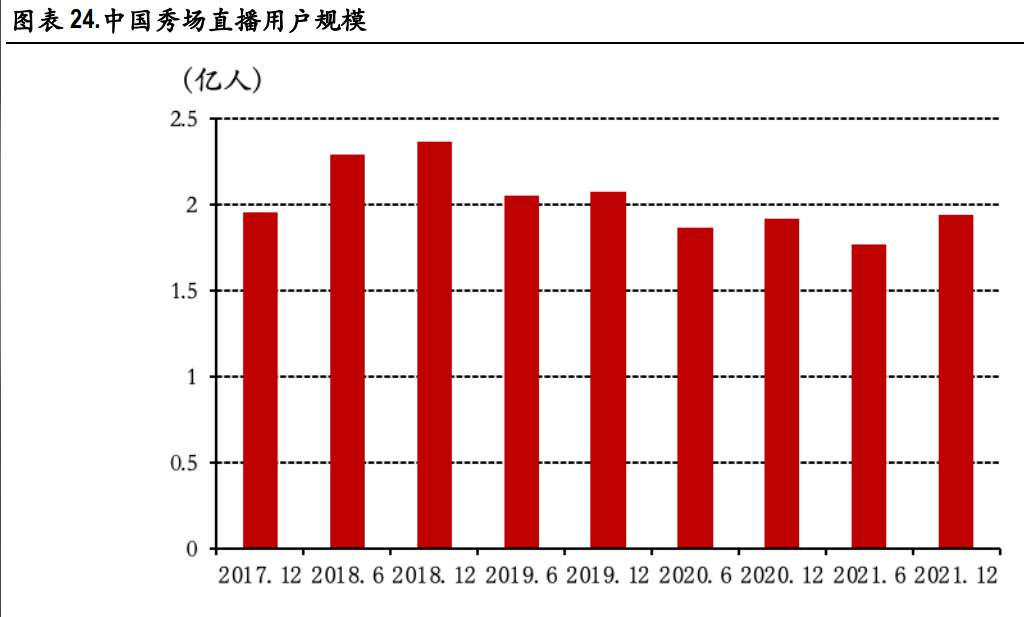

秀場直播進入發展瓶頸期

秀場直播主要形式是主播進行各種形式的才藝表演(通常為唱歌、跳舞)以滿足用戶娛樂需求。在 這一階段直播主要仍以 PC 端為主,2015 年開始隨著資本涌入,市場競爭白熱化,更多樣的直播內容 開始涌現,同時直播開始由 PC 端轉向移動端。2017 年后,隨著行業進一步規范,行業格局趨于穩定, 秀場直播用戶規模穩定在 2 億左右。現階段,傳統的秀場直播模式面臨著來自短視頻及其他各類直 播的沖擊。

秀場直播的直接變現方式為打賞,主播可以直接簽約官方平臺,或通過公會簽約平臺。對主播而言, 公會提供較為全面的支持和培養,包括打造人設、定位內容類型、投放流量等;同時對平臺而言, 公會通過承擔主播潛在的違規責任為平臺分擔了風險,因此這一模式已成為主流。快手從 2021 年開 始,通過高分成比例、流量支持、激勵措施等方式著重吸引娛樂公會入駐,提高自身直播業務的內 容競爭力和變現效率。

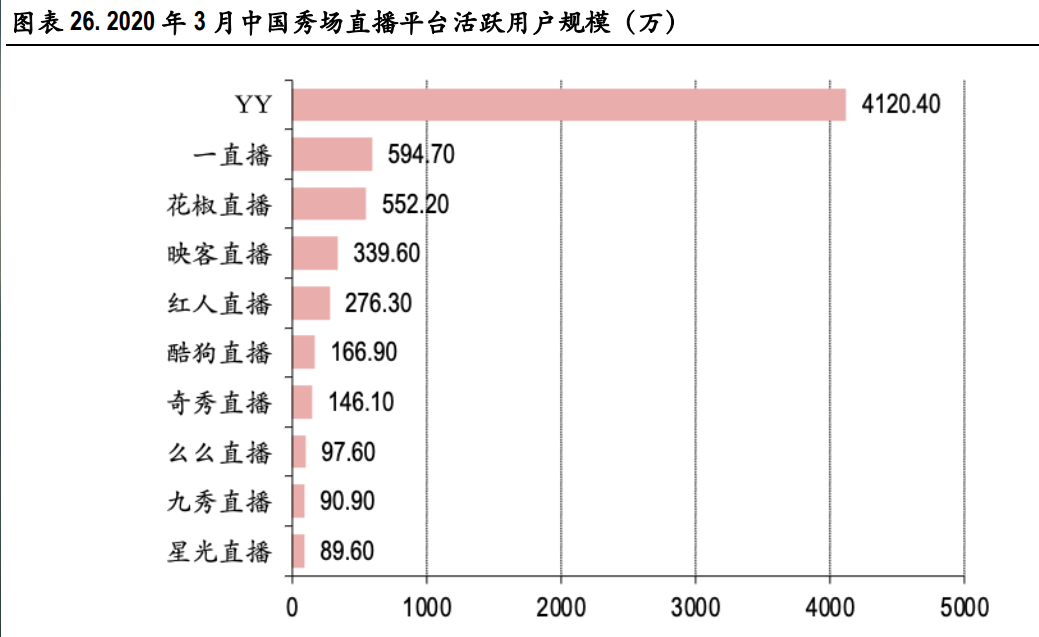

傳統秀場直播的格局較為穩定,以 YY 直播、映客直播、花椒直播為頭部玩家,斗魚虎牙等以游戲直 播為主的平臺的秀場直播業務亦具備競爭力,同時各短視頻平臺也提供了大量較為同質化的內容。

秀場直播作為較為成熟的直播模式,各大平臺商業模式基本一致。用戶群體單一、缺乏增長空間, 同時主播的才藝形式、顏值特征同質化,平臺需要不斷投入流量采買成本,難以形成行業壁壘。由 于進入發展的瓶頸期,秀場直播相關融資案例與金額自 2016 年起斷崖式下跌。 在全方位的沖擊下,行業玩家積極探索新的模式,如陌陌的“直播+社交”模式。行業主播也開啟多元 化變現,從單一打賞向廣告、帶貨等多變現方式演變。我們預計秀場直播與其他各類直播形式的界限將日趨模糊,短視頻平臺作為新的流量池其秀場直播垂類將迎來新的變化。

知識直播仍在探索穩定的變現模式

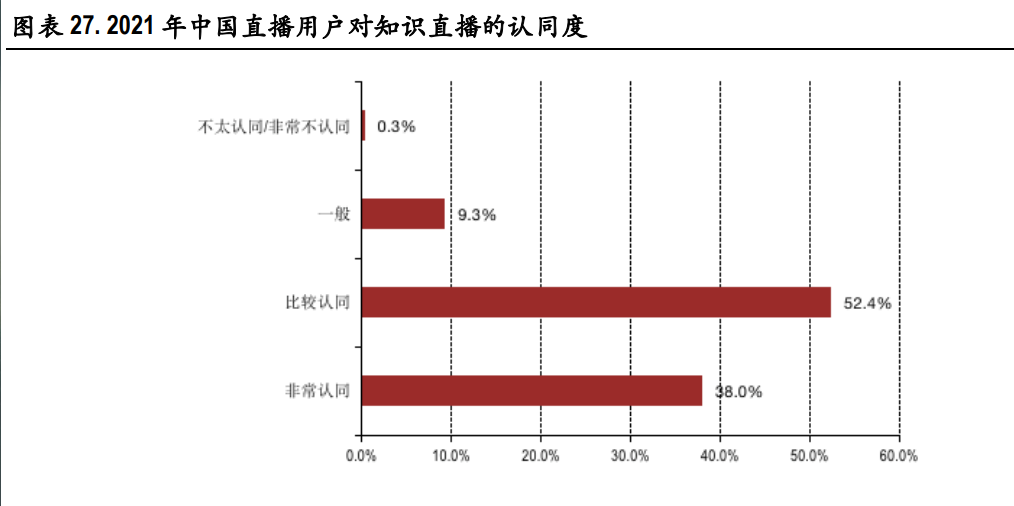

知識直播更新了傳統的文字資料閱讀和線下面對面傳授的獲取途徑,通過在線直播向平臺用戶推送 知識或經驗,同時與用戶進行實時交流與反饋,在拓展受眾群體范圍、提升雙向交流效率、增強場 景趣味性等方面優勢明顯,知識直播正成為在線直播行業圖譜的重要組成部分。 滿足用戶超越娛樂的知識價值需求,認可度高。知識直播具備專業知識、技能的價值沉淀,為平臺 豐富了垂類內容,挖掘并滿足用戶超越娛樂的求知需求。用戶對知識直播存有高認可度,2021 年超 過 90%用戶認可知識直播,其中 38%持非常認同態度。 通過直播這一新穎的知識傳播場景,加上平臺原有的社區互動氛圍,不僅是對該領域有強學習目的 性的用戶會加入直播,還會吸引即時發生興趣的觀眾,不斷拓展原有受眾群體,實現破圈。這都將 提高平臺用戶粘性,沉淀用戶價值。

常駐知識類創作者加空降式權威專家,保持信任感與話題度。從知識直播的內容供給來看,主要分 為兩類:1)一類是入駐平臺的知識類創作者,該類創作者雖然可能不具有官方的權威性,但擁有平 臺用戶認證的知識產出者這一身份,內容質量高,創作持續性強,與粉絲建立了信任關系,這類創 作者進行的知識直播觀眾主要由粉絲組成,與粉絲進行互動,增強信任感。2)另一類是平臺邀請的 空降式的相關領域內的專家,該類專家擁有高權威性,能打造高話題度的知識直播,活躍用戶并打 出知識直播這一板塊的知名度。

中短視頻不斷加碼知識直播,百度搜狐知乎切入知識直播賽道。短視頻平臺已邁入精細化運營階段, 存量的價值競爭成為重點。相較于泛娛樂,知識內容有更深厚的價值沉淀,生命力持久,更具長尾 效應,長期來看能為平臺帶來用戶價值增量。快手、抖音、B 站等中短視頻平臺在知識直播上不斷 加碼,豐富泛知識垂類,開辟新增長點。 百度、搜狐、知乎等非視頻平臺另辟蹊徑,切入知識直播賽道。該類平臺就娛樂或帶貨直播而言, 比較于短視頻,沒有明顯優勢,而知識直播更符合其調性,能與平臺原本生態相輔相成。

優質知識直播門檻高,商業變現較為困難。知識內容創作門檻遠遠高于秀場直播、游戲直播,創作 者需要在某一特定行業有長期的知識、經驗積累,并且以深入淺出的方式進行傳播和教授。雖然目 前各平臺都在鼓勵知識創作者入局,但內容的質量和可持續性仍需觀察。 另外,知識類直播變現更為困難。品牌廣告變現容易削弱知識的權威性和中立性;打賞變現不夠穩 定,相比秀場直播,用戶對知識內容沖動打賞的意愿很低。因此,目前知識直播的變現方式主要為 課程售賣、衍生商品帶貨。課程售賣形式要求創作者的知識體系架構非常完善,僅有少量頭部專業 人士可以達到。衍生商品帶貨(例如健身知識博主售賣服飾、護膚知識博主售賣護膚品等)由于只 能局限于某一垂直商品品類,目標群體較小,銷量難以提升。

電商直播成“兵家必爭之地”

直播電商是以電商為基礎,以直播為手段發展起來的一種新型商品經營銷售活動,因此直播電商的 發展與電商的演變和直播的出現息息相關。2016 年女性電商平臺蘑菇街與國內大型綜合電商平臺淘 寶首次打造直播間,進行直播帶貨,直播電商開始進入萌芽期;2016-2018 年兩大短視頻平臺:抖音 和快手也迅速試水、加碼直播電商。從傳統電商平臺、內容平臺、社交平臺,到專業的直播服務商、 MCN,直播電商產業鏈不斷完善。

直播電商用戶規模和市場規模均取得高速增長,未來增長空間廣闊。根據 CNNIC,截至 2021 年 12 月, 直播電商用戶規模達 4.6 億人,同比增長 7579 萬人,占網絡直播用戶比例 66%,成為網絡直播中用戶體量最大的細分類別,占總體網民比例 45%。直播電商市場規模在2018-2020 年間 CAGR 達到 220.5%,擴張迅速,艾瑞咨詢預計 2020-2023 年直播電商市場 CAGR 可達 58.3%,將在 2023 年增長到 近 5 萬億元;市場滲透率逐年穩固提高,2022 年預期達到 20.1%,未來提升空間廣闊。

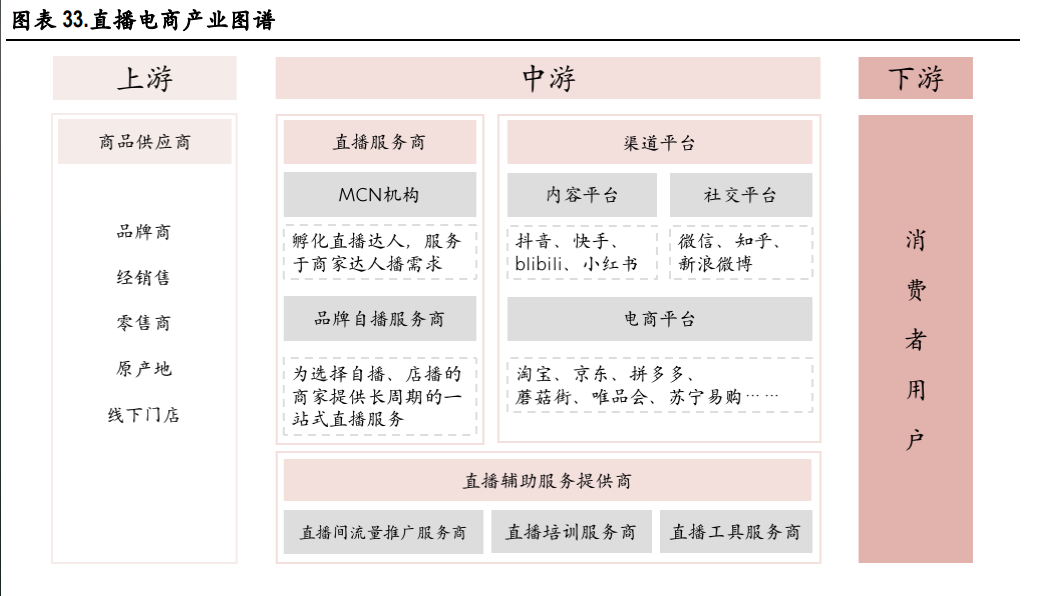

產業鏈發展完善,渠道平臺占據重要位臵。上游的商品供應商、中游的直播服務商、直播輔助服務 提供商、渠道平臺以及下游的用戶構成了直播產業鏈的五要素,共同完成從商品供應、達人/商家直 播到用戶購買消費的轉化。產業鏈完善度不斷提高,渠道平臺的核心位臵凸顯。(報告來源:未來智庫)

MCN 產業面向專業化發展

MCN 跟隨短視頻行業全面崛起,目前走向專業化和精細化發展,在視頻產業中承擔起舉足輕重的角 色。MCN 最早源于美國 YouTube,是一種多頻道網絡的產品形態,連接內容創作者和平臺方,實現高 效的資源對接和流量變現。2016-2021 年伴隨短視頻行業增長,MCN 也經歷了全面崛起的階段, 從數 量上來看,國內 MCN 機構由 2016 年 420 家增長至 2021 年 34000 家,2020 年同比增長率大幅回落,大 量尾部機構在競爭中被淘汰,行業進入專業化和精細化的發展;市場規模 2021 年達 335 億元,穩定 擴張。

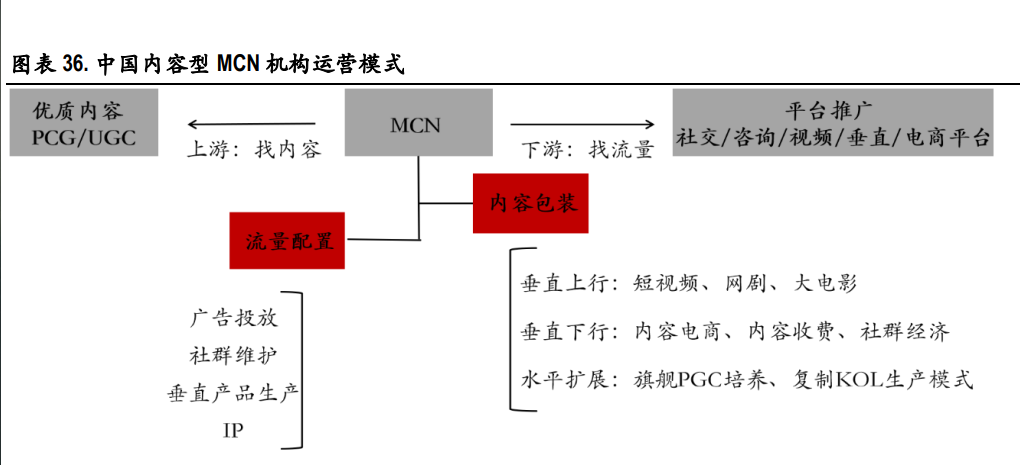

內容型 MCN 機構位于產業鏈中游,它向上整合產業鏈上游內容資源,向下拓寬內容分發渠道,是鏈接上下游的樞紐,使得內容創作者與平臺方溝通更加高效。MCN 機構需要具備兩大基本能力:1)對 創作者的內容輸出形式進行包裝,以吸引更多的受眾,為商業變現提供基礎;2)流量配臵,提高紅 人或者機構本身的影響力,并通過精準推介提升流量的變現能力。在具體運作過程中,MCN 機構首 先需要尋求優質 PGC/UGC 內容創作者,再對不同類型的網紅進行定制化專業技能培訓,為網紅提供 商業化服務,針對性引流增加曝光機會。

發展業態多元化,廣告、電商為核心變現模式。中國 MCN 目前主要有 7 種發展業態,以內容生產和 運營業態為基礎內核,其他 5 大業態(營銷業態、電商業態、經紀業態、社群/知識付費業態和 IP 授 權業態)作為變現外延,組合式謀求差異化發展。 MCN 機構變現模式比較多樣,與短視頻平臺類似,總的來說有兩大方向:一是面向 B 端用戶,如商 業合作、流量分成、平臺補貼、廣告營銷、IP 授權等;二是面向 C 端商家,主要通過衍生品銷售、 視頻電商、打賞、知識付費等方式獲取營收。目前廣告與電商為 MCN 機構的主要收入來源。

廣告是 MCN 行業最為廣泛的變現模式。MCN 模式出現之前,傳統的廣告宣傳產業鏈以廣告公司為中 心,按照廣告主的營銷需求,創作合適的內容后,分發到不同的渠道和平臺,按照方案報價。MCN 模式中,廣告主可以直接找到合適的 MCN,或中小型廣告主通過撮合平臺找到擁有目標粉絲畫像的 KOL,由 PUGC 生產者和廣告主直接進行對接,既可以多點分發、提高了分發效率,更精準的內容營 銷還能夠減少用戶對廣告的抵觸程度。

電商變現模式的運作更為復雜。視頻帶貨(包括直播帶貨和短視頻內容帶貨)模式下,MCN 可以批 量輸出主播,為品牌提供店播服務;也可以與海量的商家對接,形成 SKU 選品池,由粉絲量較大的 KOL 進行達人帶貨。MCN 機構在電商變現中的參與度很高,不僅要對接上游商家、提供選品供應鏈 的支持,還要負責直播前期的引流、直播中的買量,甚至承擔退換貨等售后服務。除了在平臺直播 外,MCN 還需要配合 KOL 將購買粉絲轉化為私域流量,更好地實現穩定復購。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)