擊這里在線咨詢(xún)客服")

作為信用卡業(yè)務(wù)的領(lǐng)跑者,招商銀行在愈發(fā)艱難的賽道上持續(xù)奔跑。然而2020年的新冠肺炎疫情使銀行信用卡業(yè)務(wù)整體承壓,即使是“能力者”招行,也在跨越的路上遭遇了更多障礙。

2019年,招行信用卡貸款余額6709.92億元,其中不良貸款總額為90.33億元,信用卡貸款不良率為1.35%,較2018年末上升0.24個(gè)百分點(diǎn)。招行表示,主要是受共債風(fēng)險(xiǎn)等外部因素影響。

盡管不良水平在行業(yè)中處于低位,但數(shù)據(jù)顯示,招行信用卡不良生成額、不良生成率在上升。2019年招行信用卡貸款總額同比增加了16.61%,但不良貸款額同比增加了41.32%。

2020年,新冠肺炎疫情對(duì)銀行個(gè)金業(yè)務(wù)的影響有目共睹,招行也未能幸免。一季報(bào)顯示,受共債風(fēng)險(xiǎn)和疫情疊加影響,招行信用卡早期風(fēng)險(xiǎn)上升,其他零售貸款風(fēng)險(xiǎn)也出現(xiàn)階段性增加。

數(shù)據(jù)顯示,今年一季度招行信用卡新生成不良貸款66.29億元,同比增加26.91億元。66.29億,這個(gè)數(shù)字已經(jīng)超過(guò)了去年招行信用卡不良貸款總額的七成。

疫情也影響了一季度的催收。招行表示,隨著國(guó)內(nèi)疫情防控取得成效,零售催收產(chǎn)能逐步恢復(fù),3月入催金額比2月明顯下降,逾期貸款的回收情況已呈現(xiàn)回升態(tài)勢(shì),但尚未完全恢復(fù)至疫情前水平。

招行進(jìn)一步指出,由于一季度入催且未能回收的貸款二季度起逐步進(jìn)入不良,預(yù)計(jì)二季度起,零售將面臨更大的不良生成壓力。鑒于疫情對(duì)居民收入、就業(yè)等方面的影響,與共債風(fēng)險(xiǎn)交叉疊加,預(yù)計(jì)零售貸款風(fēng)險(xiǎn)可能也會(huì)持續(xù)較長(zhǎng)時(shí)間。

對(duì)于銀行來(lái)說(shuō),信用卡逾期會(huì)進(jìn)行催收,對(duì)于催收后無(wú)法收回的債權(quán),需按程序進(jìn)行核銷(xiāo)。招行如何催收信用卡逾期?近日招行發(fā)行的招銀和萃2020年第一期不良資產(chǎn)支持證券發(fā)行說(shuō)明書(shū)透露了不少信息。

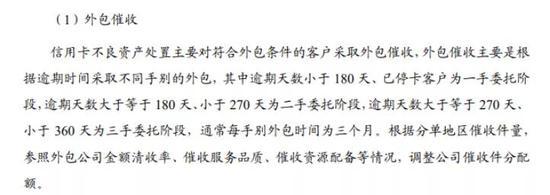

發(fā)行說(shuō)明書(shū)顯示,招行信用卡中心對(duì)于不良賬戶(hù)的清收方式主要包括了外包催收、訴訟和自催。其中外包催收主要針逾期且已停卡客戶(hù)和逾期天數(shù)大于180天的客戶(hù)。

截止去年12月末,招行信用卡中心與40余家外包單位合作催收,值得關(guān)注的是,招行也披露了截至2020年1月31日的前五大催收機(jī)構(gòu)情況。數(shù)據(jù)顯示,由這五大催收機(jī)構(gòu)負(fù)責(zé)催收的信用卡不良貸款未償本金余額占招行外包催收的不良資產(chǎn)未償本金總余額的55.8%。

圖片來(lái)源:招銀和萃2020年第一期ABS發(fā)行說(shuō)明書(shū)

綜合公開(kāi)資料和發(fā)行說(shuō)明書(shū)信息,可以得知與招行信用卡合作規(guī)模最大的一家催收機(jī)構(gòu)為青島聯(lián)信商務(wù)咨詢(xún)有限公司。值得注意的是,青島聯(lián)信曾在2018年爆出催收員未經(jīng)授權(quán)擅自向借款人發(fā)布造假“逮捕證”的丑聞。

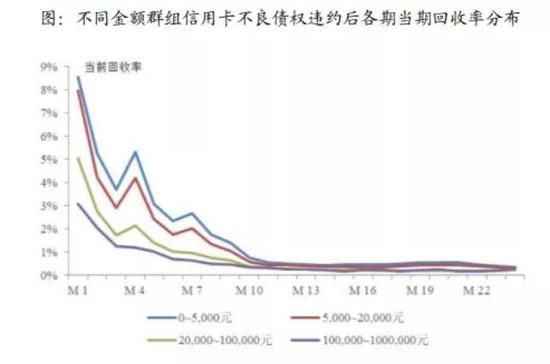

據(jù)中誠(chéng)信分析招行2011年8月至2019年12月的回收數(shù)據(jù),近年來(lái),招行24個(gè)月內(nèi)回收總額逐年降低,主要是由于宏觀經(jīng)濟(jì)增速放緩的影響。2019年,受催收行業(yè)監(jiān)管規(guī)范收緊影響,回收率進(jìn)一步有所下降。

數(shù)據(jù)顯示,招行信用卡2019年損失類(lèi)貸款金額為35.95億,占信用卡貸款總額的0.54%。這項(xiàng)指標(biāo)2018年的數(shù)據(jù)為23.83億,占比0.41%。