小邦財商系列原創

經過前三期的討論,家里大二的侄子正在積極地跟蹤行情,并自己動手做起一些模擬。

當被問到已經選好哪些基金時,他拿出了自己的清單,并且侃侃而談那些清單中的股票和基金行情。

看著那張清單,我稍微有點皺起眉頭,就問了個小問題,“你這份清單怎么感覺相對集中在醫藥和科技類?”

原來,他比較喜歡技術分析,就數據而言,這兩個行業一直挺火爆的,因此就篩選出一些行情不錯的基金。

他反問了個小問題,“我發現行業多如牛毛,似乎也沒個準,到底行業應該怎么分?”

哦~,他的小問題不小,值得一聊。

首先,行業分類本身可以有很多不同的標準,要看用途是什么。

例如聯合國統計委員會制定的《所有經濟活動的國際標準行業分類》,以及由此而制定的中國的《國民經濟行業分類》等等。

這些分類里面所提到的采礦業、電力、熱力、燃氣及水生產和供應業等,并不能對等的理解金融市場的分類。

進一步說,在金融市場里的行業分類也沒有所謂的全球標準。

不同的交易所或者金融機構存在著各自的行業分類,這里簡單討論一下美國和中國的情況。

美國的兩大競爭對手—— GICS vs. ICB

分類標準也有競爭對手?是的。

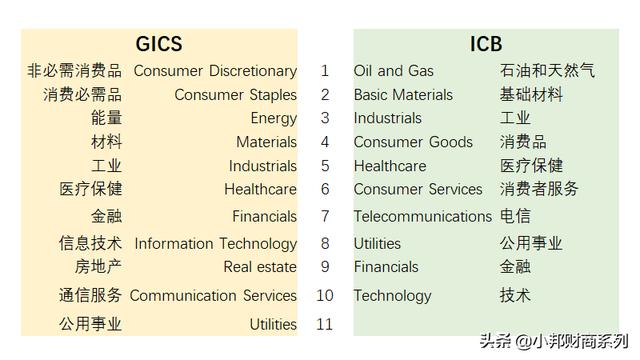

GICS全稱是The Global Industry Classification Standard,中文是全球行業分類標準,由摩根士丹利資本國際(MSCI)和標準普爾(S&P)于1999年制定的。

ICB全稱是Industry Classification Benchmark,中文是行業分類基準,由道瓊斯(Dow Jones)和富時(FTSE)于2005年推出。

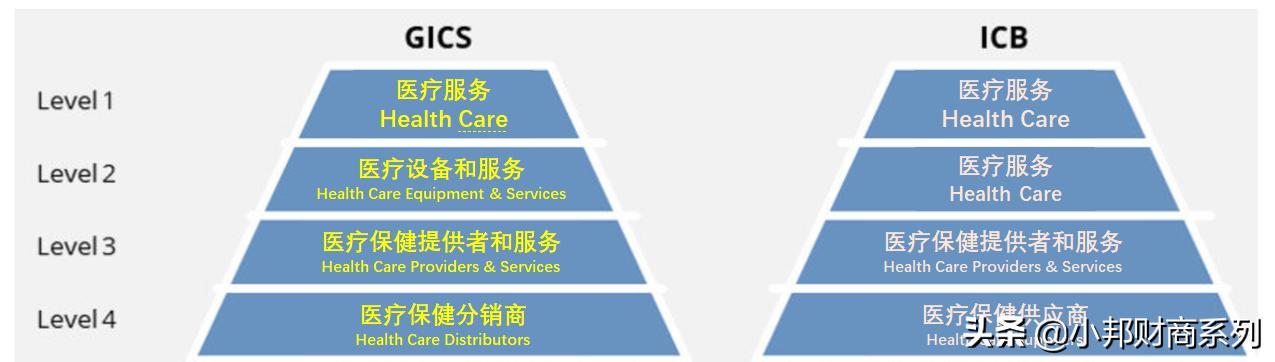

這兩個分類系統都有4個層次。

下圖以保健/醫療服務為例說明分類結構。

從最高層級來看,他們差不多,越往底層區別就越明顯。

前面提到的所謂競爭,其實并不是說哪個比另一個更好,更多的是兩大分類機構通過出售他們的系統而盈利,所以產生競爭罷了。

可以把行業分類類似于將動物王國劃分為科、屬、種等等,一個有結構的索引會幫助人們認識不同的動物。

同樣的道理,金融市場千千萬萬不同的證券產品,必須有合乎邏輯的分類,使金融機構和投資者都更清楚證券背后的投資是什么。

普通投資者大致了解第一、二層已經可以了,這里就不多說兩個系統的不同的分類要求了。

中國證監會行業分類指引

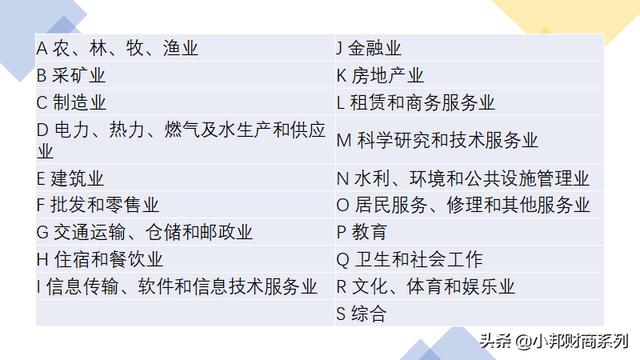

《上市公司行業分類指引》(2012年修訂)由中國證券監督管理委員會公布,并于公布日2012年10月26日起實施。

分類相對簡單,只有兩層:19個門類(一級,以英語字母為代碼,下圖)、90大類(二級,用數字為代碼)。

可是為什么有些指數公司發布的行業和上面不一樣?

舉個例子,中證指數公司將A股上市公司分為10個一級行業、25個二級行業、67個三級行業和138個四級行業。

中證的10個一級行業分別是:能源、原材料、工業、可選消費、主要消費、醫藥衛生、金融地產、信息技術、電信服務和公用事業。

原因很簡單,中證作為一家金融機構,它可以有自己的分類系統,這不會影響證監會如何分類上市公司。

也就是說,其他金融機構也可以有自己的分類。

因為投資者對分類的名稱大概都能理解,除非某個金融機構特別標新立異,投資的時候應該不會出現大的差錯。

稍微提醒一句,證監會每季度都會發布最新的上市公司行業分類結果,意思就是需要留個心眼,自己心儀的投資對象可能會出現在不同的行業中。

了解行業分類為什么重要?

當科技越來越發達,一個公司的主營業務的界限可以很模糊。

簡單的例子就是之前沸沸揚揚的WeWork,當孫正義面對WeWork經營不善而導致的巨額虧損時,市場才更多的確認其實WeWork根本不是什么科技公司,它本質上是處于房地產業,而主營業務是以“二房東”的身份收租。

行業本身也具有周期性,那句“在風口上,豬都能飛起來”,非常形象的說明有時一家公司努力經營也比不上踩對風口那樣“輕松盈利”,例如十來年前在手機行業的一些知名企業,很多到現在都不見了或者已經轉型。

分散投資的首要目的是減緩風險,即不把所有雞蛋放在同一個籃子里。

如果把行業比喻成籃子,會比用個別企業來分散投資更合理和有效。

任何公司都可以在短時間改變自己的經營方向,但行業本身相對穩定,一個行業的出現、發展和消失需要長時間的積累過程,這就使得投資風險也相對減緩。

因此,建議投資新手用自上往下的思考,先考慮哪幾個行業自己相對了解或者感興趣,然后再去看在那個行業的各種企業和信息,嘗試在自己的投資組合中搭配不同的行業。