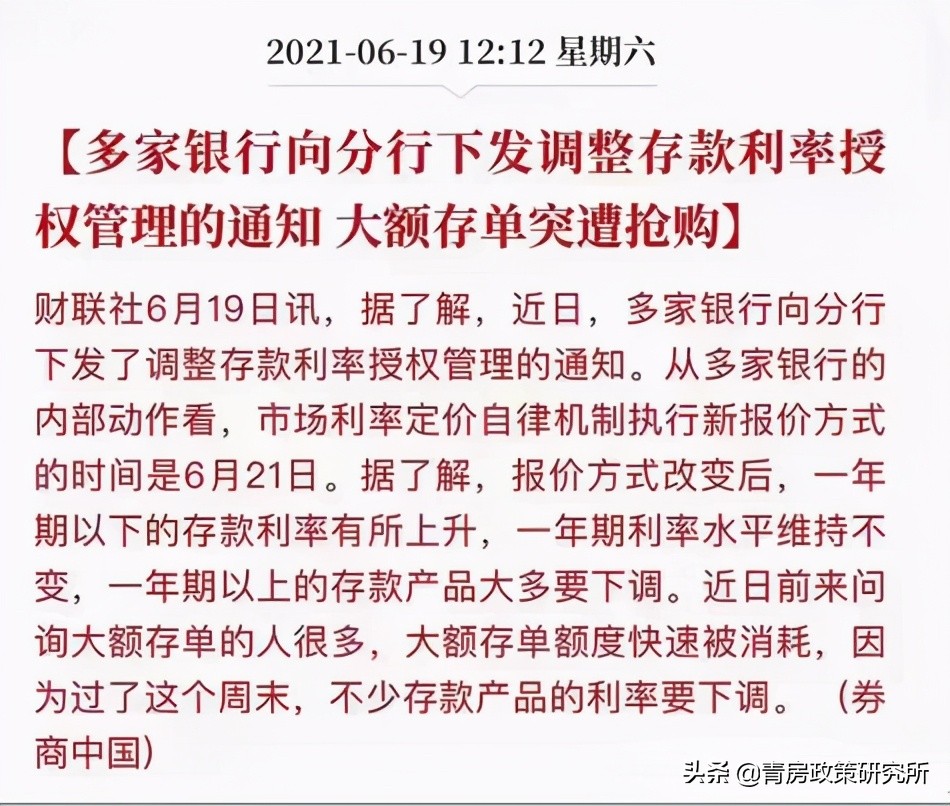

近幾天,大家應該看到了很多關于“銀行降息”和“存款利率調整”的各種新聞。消息的來源背景是,市場利率定價自律機制(簡稱“自律機制”)給各銀行下發通知,調整人民幣存款優惠利率報價方式,由過去的“基準利率×上浮比例”調整為“基準利率+基點”,讓各銀行將此次報價方式的變更傳達到各基層網點,審慎報價。

自律機制針對不同類型的銀行設置了不同的基點上限。報價方式改變后,一年期以下的存款利率有所上升,一年期利率水平維持不變,一年期以上的存款產品大多要下調。接下來,簡單為大家介紹一下利率,貸款利率和存款利率的意義。

利率:是指單位時間內利息與本金的比率。即:利率=利息÷本金×100%。計算利息的單位時間稱為計息周期,可以是年、半年、季度、月、周、日。習慣上根據計息周期,將利率分成年利率、月利率和日利率。年利率一般按照本金的百分比表示,月利率一般按照本金的千分比表示,日利率一般按照本金的萬分比表示。

(1)單利計息:是指每期均按照原始本金計算利息,本金所產生的利息不計息。在單利計息的情況下,每期的利息是相等的常數。

單利的計算公式為I=P×i×n

單利的本利和計算公式是:F=P(1+i×n)

其中:I——利息,P——原始本金,i——利率,n——計息周期數,F——計息期末的本利和。

(2)復利計息:是指本金和本金上一期產生的利息都要計息。復利計算就是所謂的“利滾利”。個人住房商業性貸款中的等額本息還款方式,其計息方式就是復利計息。

復利的本利和計算公式為:F=P(1+i)n

復利的總利息計算公式為:I=P[(1+i)n-1]

其中:I——利息,P——原始本金,i——利率,n——計息周期數,F——計息期末的本利和。

影響利率高低的因素有很多種情況,其中包括:

(1)國家經濟增長情況,當經濟表現過熱時,物價上漲過快,國家會緊縮貨幣,提高利率。相反,會降低利率。

(2)預期通貨膨脹率。當預期通貨膨脹率上升時,貸款人會要求提高利率,相反,會降低利率。

(3)借貸期限的長短,借貸風險的大小,都會影響利率的高低。

(4)政策性因素。利率水平也取決于國家調節經濟的需要,從而利率還表現為體現政策意圖、實現經濟目標的工具。

貸款利率:貸款利率是金融機構向個人和單位發放貸款所收取的利息與其貸款本金的比率。貸款基準利率是央行發布給商業銀行的貸款指導性利率,是央行用于調節社會經濟和金融體系運轉的貨幣政策之一。

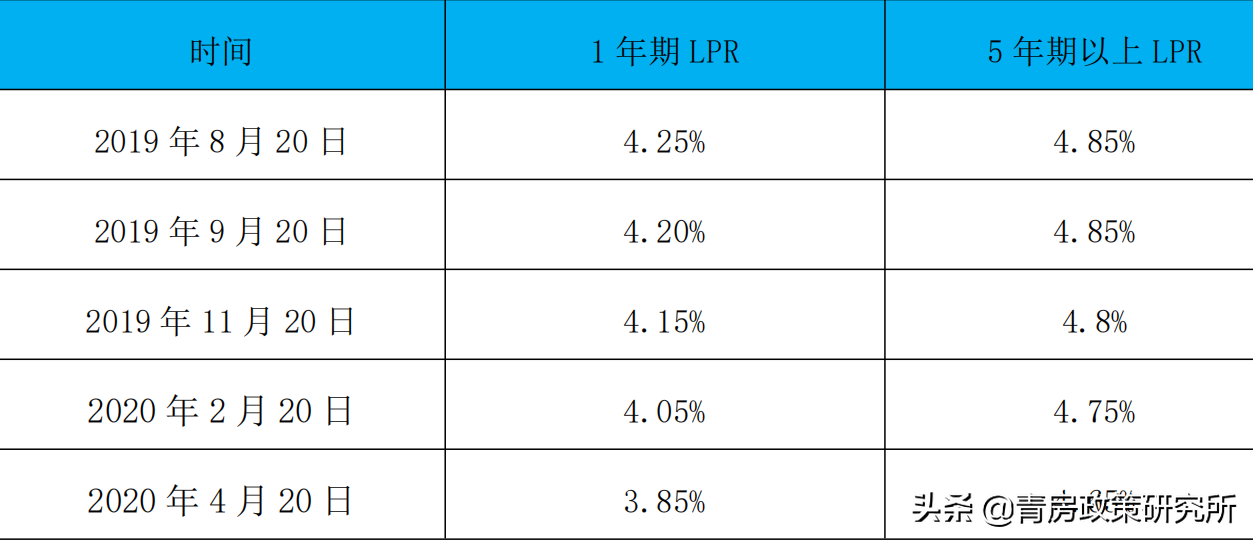

貸款市場報價利率(LPR,即 Loan Prime Rate)是商業銀行對其最優質客戶執行的貸款利率,其他貸款利率可在此基礎上加減點生成。貸款市場報價利率的集中報價和發布機制是在報價行自主報出本行貸款。市場報價利率的基礎上,由指定發布人對報價進行計算,形成報價行的貸款市場報價利率報價的平均利率并對外予以公布。新的 LPR 由各報價行于每月 20 日(遇節假日順延)9 目前,以 0.05 個百分點為步長,向全國銀行間同業拆借中心提交報價,全國銀行間同業拆借中心按去掉最高和最低報價后算術平均,向 0.05%的整數倍就近取整計算得出 LPR,于當日 9 詩 30 公布,公眾可在全國銀行同業拆借中心和中國人民銀行網站查詢。目前中國人民銀行已更新多次 LPR并對外予以公布。

目前辦理住房商業貸款,執行的就是LPR+BP的貸款利率政策

其中BP是指:基點(BP,即 basicpoint),萬分之一的意思,0.01%。每個銀行會在 LPR 利率的基礎上增加 BP,具體增加多少根據各個銀行自己的內部指標而定。在住房商業貸款中,銀行執行的商業貸款利率形成機制為:商業貸款利率=貸款基礎利率(LPR)+基點(BP)。

例如,貸款 5 年以上,當前 LPR 為 4.65%,某商業銀行首套房貸款加 70 個基點,所以客戶的貸款利率為:4.65%+0.70%=5.35%。

貸款利率:是個人和單位在金融機構存款所獲得的利息與其存款本金的比率。存款利率是銀行吸收存款的一個經濟杠桿,也是影響銀行成本的一個重要因素。中國的存款利率是國家根據客觀經濟條件、貨幣流通及市場物資供求等情況,并兼顧各方利益,有計劃地確定的。

近期新聞提到的存款利率調整就是:

之前是:基準利率×倍率的模式,調整后為基準利率+基點的模式。

基點上限由自律機制確定,按照銀行類別實行差異化管理。其中,四大國有行活期存款、定期存款、大額存單基點上限分別為10bp、50bp、60bp,國有四大行之外的銀行基點上限分別為20bp、75bp、80bp。

舉例說明一下:

央行當前1年期定期存款的基準利率是1.5%。國有大行可以在這個基準利率基礎進行上浮30%利率,也就是1.95%的利率。

新的定價機制是“基準利率+基點”,就會變成“1.5%+0.5%=2%”,比之前高出了0.05%的利率。二者的區別在于,一旦央行調整利率,那么你拿到的利息會有一些區別。

自律機制針對不同類型的銀行設置了不同的基點上限,報價方式改變后,一年期以下的存款利率有所上升,一年期利率水平維持不變,一年期以上的存款產品大多要下調。按照基準利率上浮一定比例的模式會放大長期限定期存款的利率水平,此次調整后各期限利率有升有降,其中,短期限利率可能有所上升,長期限利率可能有所下降,屬于合理的期限溢價調整。