擊這里在線咨詢客服")

供應(yīng)鏈金融的概念

供應(yīng)鏈金融(Supply Chain Finance),指銀行向客戶(核心企業(yè))提供融資和其他結(jié)算、理財(cái)服務(wù),同時(shí)向這些客戶的供應(yīng)商提供貸款及時(shí)收達(dá)的便利,或者向其分銷商提供預(yù)付款代付及存貨融資服務(wù)。(簡單地說,就是銀行將核心企業(yè)和上下游企業(yè)聯(lián)系在一起提供靈活運(yùn)用的金融產(chǎn)品和服務(wù)的一種融資模式。)

供應(yīng)鏈金融常見模式有哪些,流程如何控制?講得太透徹了

以上定義與傳統(tǒng)的保理業(yè)務(wù)及貨押業(yè)務(wù) (動產(chǎn)及貨權(quán)抵/質(zhì)押授信)非常接近。但有明顯區(qū)別,即保理和貨押只是簡單的貿(mào)易融資產(chǎn)品,而供應(yīng)鏈金融是核心企業(yè)與銀行間達(dá)成的,一種面向供應(yīng)鏈所有成員企業(yè)的系統(tǒng)性融資安排。

二供應(yīng)鏈金融常見模式

從組織角度,可以將供應(yīng)鏈金融劃分為物流企業(yè)主導(dǎo)模式、核心企業(yè)主導(dǎo)模式和金融機(jī)構(gòu)主導(dǎo)模式三種,這三類稱之為供應(yīng)鏈金融的組織模式;從業(yè)務(wù)操作角度,可以將供應(yīng)鏈金融劃分為應(yīng)收賬款融資模式、融通倉融資模式和保兌倉融資模式,這三類稱之為供應(yīng)鏈金融的業(yè)務(wù)模式。

(一)供應(yīng)鏈金融的組織模式

1、物流企業(yè)主導(dǎo)模式:指物流企業(yè)憑借與供應(yīng)鏈各參與主體的物流合作關(guān)系,利用自身掌握的客戶、信息等優(yōu)勢,通過結(jié)算服務(wù)達(dá)到為核心企業(yè)延長賬期、向上下游中小企業(yè)提供融資服務(wù)的一種金融模式。賒銷方式在商品交易環(huán)節(jié)容易導(dǎo)致中小企業(yè)資金、甚至資金鏈斷裂,但通過該種模式,可以為上游供應(yīng)商提供“應(yīng)收賬款”短期融資服務(wù),在一定程度上解決短期內(nèi)資金流動性差的問題。

物流企業(yè)主導(dǎo)的供應(yīng)鏈金融模式運(yùn)轉(zhuǎn)操作流程如圖一:

供應(yīng)鏈金融常見模式有哪些,流程如何控制?講得太透徹了

2、核心企業(yè)主導(dǎo)模式:指在供應(yīng)鏈產(chǎn)業(yè)生態(tài)中具有較大規(guī)模、良好信譽(yù)、完善制度、健全財(cái)務(wù)體系、廣泛融資渠道的,對上下游中小企業(yè)具有一定支配管理作用的優(yōu)質(zhì)企業(yè)。在該模式中,核心企業(yè)需要具備全盤考慮,穩(wěn)定上下游企業(yè)發(fā)展,與上下游中小企業(yè)建立和諧發(fā)展關(guān)系,且被依賴生存的能力。在此情形下,上下游中小企業(yè)能否得到長遠(yuǎn)發(fā)展也會直接影響到核心企業(yè)產(chǎn)品的供應(yīng)與銷售,甚至影響核心企業(yè)產(chǎn)品戰(zhàn)略的成敗。也就是說,此種模式下,核心企業(yè)與上下游中小企業(yè)之間共同發(fā)展卻又互相制衡和依賴,核心企業(yè)根據(jù)自身優(yōu)勢,發(fā)起建立供應(yīng)鏈發(fā)展基金,為上下游中小企業(yè)的發(fā)展提供資金支持。

核心企業(yè)主導(dǎo)的供應(yīng)鏈金融模式運(yùn)轉(zhuǎn)操作流程見圖二:

供應(yīng)鏈金融常見模式有哪些,流程如何控制?講得太透徹了

3、金融機(jī)構(gòu)主導(dǎo)模式:對于中小企業(yè)來說,由于缺乏規(guī)范的管理和實(shí)體資產(chǎn),導(dǎo)致直接從商業(yè)銀行融資難的問題,基于此,供應(yīng)鏈金融模式應(yīng)運(yùn)而生:銀行將整條供應(yīng)鏈上的參與企業(yè)進(jìn)行有機(jī)整合,銀行不再對供應(yīng)鏈上單個企業(yè)進(jìn)行分散授信,而是綜合考慮整條供應(yīng)鏈的運(yùn)作機(jī)制、發(fā)展前景、信用狀況來對中小企業(yè)進(jìn)行貸款。

金融機(jī)構(gòu)主導(dǎo)的供應(yīng)鏈金融模式運(yùn)轉(zhuǎn)操作流程見圖三:

供應(yīng)鏈金融常見模式有哪些,流程如何控制?講得太透徹了

(二)供應(yīng)鏈金融的業(yè)務(wù)模式

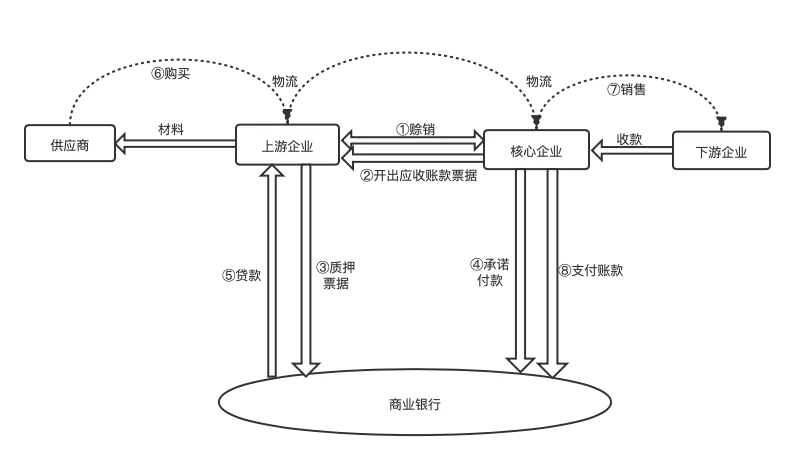

1、應(yīng)收賬款融資模式:指融資企業(yè)為了獲取運(yùn)營資金,將應(yīng)收賬款作為標(biāo)的物進(jìn)行質(zhì)押從而獲得貸款的融資業(yè)務(wù)。

本文以商業(yè)銀行主導(dǎo)的供應(yīng)鏈金融為基礎(chǔ),對應(yīng)收賬款融資模式進(jìn)行說明。在供應(yīng)鏈金融中,資金需求企業(yè)與核心企業(yè)簽訂合同后,因核心企業(yè)銷售回款存在一定的周期,通常約定先貨后款的結(jié)算方式,因此,資金需求企業(yè)賬上存在應(yīng)收賬款,為能有足夠的資金繼續(xù)投入生產(chǎn)經(jīng)營,資金需求企業(yè)以該筆應(yīng)收賬款向金融機(jī)構(gòu)進(jìn)行權(quán)利質(zhì)押以此獲得貸款,核心企業(yè)提供相關(guān)說明或者擔(dān)保,承諾將銷售回款支付給金融機(jī)構(gòu),以作為資金需求企業(yè)償還貸款的方式,金融機(jī)構(gòu)進(jìn)行審核后決定是否發(fā)放貸款。

應(yīng)收賬款融資模式運(yùn)轉(zhuǎn)操作流程見圖四:

供應(yīng)鏈金融常見模式有哪些,流程如何控制?講得太透徹了

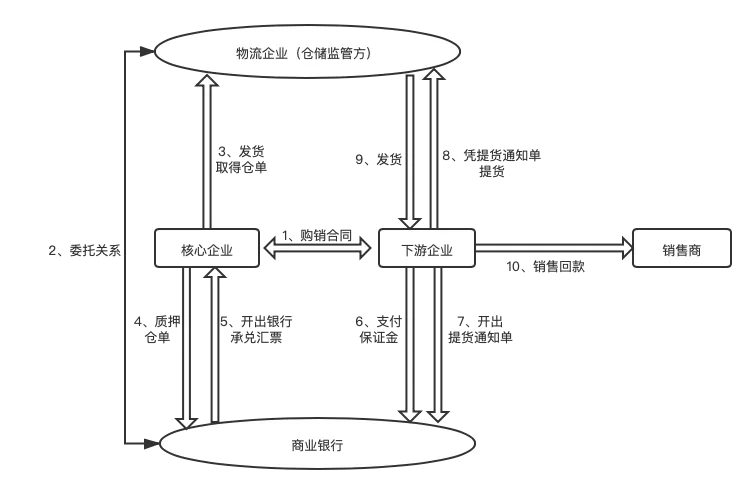

2、保兌倉融資模式:即預(yù)付賬款融資模式,具體是指以銀行承兌匯票作為結(jié)算工具,由商業(yè)銀行對存貨進(jìn)行控制、第三方物流企業(yè)接受商業(yè)銀行委托保管貨物,對超出銀行承兌匯票的部分由賣方回購倉單作為擔(dān)保的一種特定票據(jù)業(yè)務(wù)。保兌倉融資模式針對的是下游企業(yè)(買方)的購買環(huán)節(jié),核心企業(yè)(賣方)以“倉單”為質(zhì)押物并承諾回購從而對下游企業(yè)融資活動進(jìn)行擔(dān)保。

保兌倉融資模式運(yùn)轉(zhuǎn)操作流程見圖五:

供應(yīng)鏈金融常見模式有哪些,流程如何控制?講得太透徹了

3、融通倉融資模式:即存貨類融資模式、動產(chǎn)質(zhì)押融資模式,是指融資企業(yè)以存貨作為標(biāo)的物并質(zhì)押給金融機(jī)構(gòu)以申請信貸支持,并且以信貸資金支持的銷售收益作為首先償還信貸資金來源的一種融資模式。

融通倉融資模式運(yùn)轉(zhuǎn)操作流程見圖六:

供應(yīng)鏈金融常見模式有哪些,流程如何控制?講得太透徹了

三供應(yīng)鏈金融流程控制要點(diǎn)

供應(yīng)鏈金融流程控制的主要以擔(dān)保標(biāo)的物區(qū)分的擔(dān)保環(huán)節(jié)提現(xiàn),法律關(guān)系不同、標(biāo)的物不同引發(fā)了不同的法律風(fēng)險(xiǎn),從而在供應(yīng)鏈流程中關(guān)注和控制的要點(diǎn)不同。

(一)應(yīng)收賬款質(zhì)押供應(yīng)鏈金融融資模式下流程控制

1、關(guān)注基礎(chǔ)合同的效力——基礎(chǔ)合同無效或不存在

法律只保護(hù)合法的債權(quán)轉(zhuǎn)讓,若基礎(chǔ)合同存在《民法典》中無效的情形,則基礎(chǔ)合同將被認(rèn)定無效。基于基礎(chǔ)合同產(chǎn)生的應(yīng)收賬款質(zhì)押的效力亦存在不確定性,質(zhì)權(quán)是否有效設(shè)立存疑。

2、基礎(chǔ)合同的履約情況——基礎(chǔ)合同履約瑕疵

若出質(zhì)人在履約過程中不當(dāng)履行合同或交付的標(biāo)的物存在瑕疵,則應(yīng)收賬款的債務(wù)人可以基于合同約定就瑕疵提出抗辯或者減少應(yīng)收賬款的支付,導(dǎo)致質(zhì)權(quán)人的質(zhì)權(quán)無法保障。

3、應(yīng)收賬款質(zhì)權(quán)因抵銷權(quán)行使而滅失

根據(jù)我國《民法典》第568條的規(guī)定,若應(yīng)收賬款質(zhì)權(quán)設(shè)立時(shí)基礎(chǔ)合同的雙方當(dāng)事人互負(fù)債務(wù),而該債務(wù)的標(biāo)的物種類、品質(zhì)相同的,任何一方可以將自己的債務(wù)與對方的到期債務(wù)抵消。基于此,發(fā)生了債務(wù)的法定抵消,則設(shè)立應(yīng)收賬款質(zhì)權(quán)的權(quán)利基礎(chǔ)將不復(fù)存在。

供應(yīng)鏈金融常見模式有哪些,流程如何控制?講得太透徹了

(二)動產(chǎn)質(zhì)押供應(yīng)鏈金融融資模式下流程控制

1、質(zhì)物存儲過程中的瑕疵導(dǎo)致質(zhì)權(quán)受損

在動產(chǎn)質(zhì)押的模式下,質(zhì)物的接收和保管是否良好直接影響到最終質(zhì)權(quán)的實(shí)現(xiàn)效果,實(shí)踐中,若第三方物流企業(yè)承擔(dān)檢驗(yàn)質(zhì)押物質(zhì)量的任務(wù),而付款人為出質(zhì)人,此時(shí)監(jiān)管人就不得不考慮付款方的利益,從而放松對出質(zhì)人質(zhì)押物的監(jiān)管,導(dǎo)致質(zhì)權(quán)人權(quán)利難以保障。

2、動產(chǎn)質(zhì)權(quán)自交付時(shí)設(shè)立,未完善交付手續(xù)導(dǎo)致質(zhì)權(quán)未能設(shè)立

我國《民法典》第429條規(guī)定“質(zhì)權(quán)自出質(zhì)人交付質(zhì)押財(cái)產(chǎn)時(shí)設(shè)立”,實(shí)踐中,質(zhì)物的倉儲保管通常由商業(yè)銀行與融資的小企業(yè)和第三方物流企業(yè)簽訂質(zhì)押監(jiān)管協(xié)議,監(jiān)管是由物流企業(yè)進(jìn)行的。若未進(jìn)行交付手續(xù)的完善,動產(chǎn)質(zhì)押的質(zhì)權(quán)自始未設(shè)立。

3、出質(zhì)人無質(zhì)物處分權(quán)導(dǎo)致質(zhì)權(quán)受損

動產(chǎn)作為質(zhì)押物明顯有別于不動產(chǎn)的弊端便是無法通過外觀或證書等載體上體現(xiàn)其所有權(quán)人。若出質(zhì)人以其無處分權(quán)的動產(chǎn)進(jìn)行出質(zhì),在質(zhì)權(quán)人行使權(quán)利時(shí),根據(jù)我國《民法典》的規(guī)定,用益物權(quán)人、擔(dān)保物權(quán)人的權(quán)利行使,不得損害所有權(quán)人的權(quán)益,因此質(zhì)權(quán)人的質(zhì)權(quán)將受到影響。

4、質(zhì)押物價(jià)值變動導(dǎo)致質(zhì)權(quán)受損

動產(chǎn)質(zhì)押中,質(zhì)物由于存儲時(shí)常導(dǎo)致的自身的價(jià)值貶損或者因市場行情變動導(dǎo)致的價(jià)格降低,使得原有質(zhì)權(quán)對應(yīng)的價(jià)值降低,質(zhì)權(quán)人權(quán)利受損。因此在實(shí)務(wù)中應(yīng)當(dāng)注意在動產(chǎn)作為質(zhì)押物的供應(yīng)鏈模式下的融資比例,合理降低風(fēng)險(xiǎn)。

(三)預(yù)付賬款供應(yīng)鏈金融融資模式下流程控制

1、核心企業(yè)資信的風(fēng)險(xiǎn)控制

在預(yù)付賬款模式中,核心企業(yè)是融資的核心,核心企業(yè)在負(fù)責(zé)對質(zhì)押物進(jìn)行監(jiān)管的同時(shí),也為融資企業(yè)提供擔(dān)保。在該模式中,銀行的授信主要針對核心企業(yè)。因此處于供應(yīng)鏈主導(dǎo)地位的核心企業(yè),必須有良好的信譽(yù)和對上下游強(qiáng)有力的掌控能力。核心企業(yè)的資信狀況越好,上下游企業(yè)的合作質(zhì)量、供應(yīng)鏈金融契約關(guān)系強(qiáng)度越高。若核心企業(yè)的資信出現(xiàn)問題,將會對整個供應(yīng)鏈產(chǎn)生影響。

供應(yīng)鏈金融常見模式有哪些,流程如何控制?講得太透徹了

2、法律關(guān)系復(fù)雜,司法實(shí)踐裁判標(biāo)準(zhǔn)不一導(dǎo)致的風(fēng)險(xiǎn)

在預(yù)付賬款模式下,涉及到生產(chǎn)商與經(jīng)銷商的買賣合同關(guān)系、生產(chǎn)商與銀行的融資合同關(guān)系、生產(chǎn)商與銀行的擔(dān)保關(guān)系等多個法律關(guān)系。由于法律關(guān)系的復(fù)雜性,在發(fā)生糾紛時(shí),司法機(jī)構(gòu)難有明確統(tǒng)一的裁判標(biāo)準(zhǔn),從而導(dǎo)致各方權(quán)利人的權(quán)益標(biāo)準(zhǔn)保障不具有統(tǒng)一性和標(biāo)準(zhǔn)性。

文章來源:文豐律師