擊這里在線咨詢客服")

本文要點(diǎn):

1、該產(chǎn)品是國(guó)泰納斯達(dá)克100指數(shù)(160213),20120101-20211231的年化收益達(dá)到了23.19%,期間最大回撤率為28.14%。

2、該產(chǎn)品歷史最大回撤是2022年6月16日達(dá)到的-29.65%,截至20220808年化收益為16.33%,自2010年4月29日成立以來(lái)收益541.46%,略微跑輸業(yè)績(jī)基準(zhǔn)544.14%,今年以來(lái)收益為-14.94%。

3、想把握機(jī)會(huì)的小伙伴,可以結(jié)合自身情況在Q3進(jìn)行定投。

正文:

本篇的篩選是從基于文章《僅6只!連續(xù)十年正收益且同一基金經(jīng)理管理的稀缺績(jī)優(yōu)基》篩選“固收+”基金時(shí),順便篩選權(quán)益類產(chǎn)品時(shí)篩出來(lái)的,主要目的是看看有沒(méi)有連續(xù)十年正收益的權(quán)益類產(chǎn)品,年化收益高的產(chǎn)品。

一、基金篩選

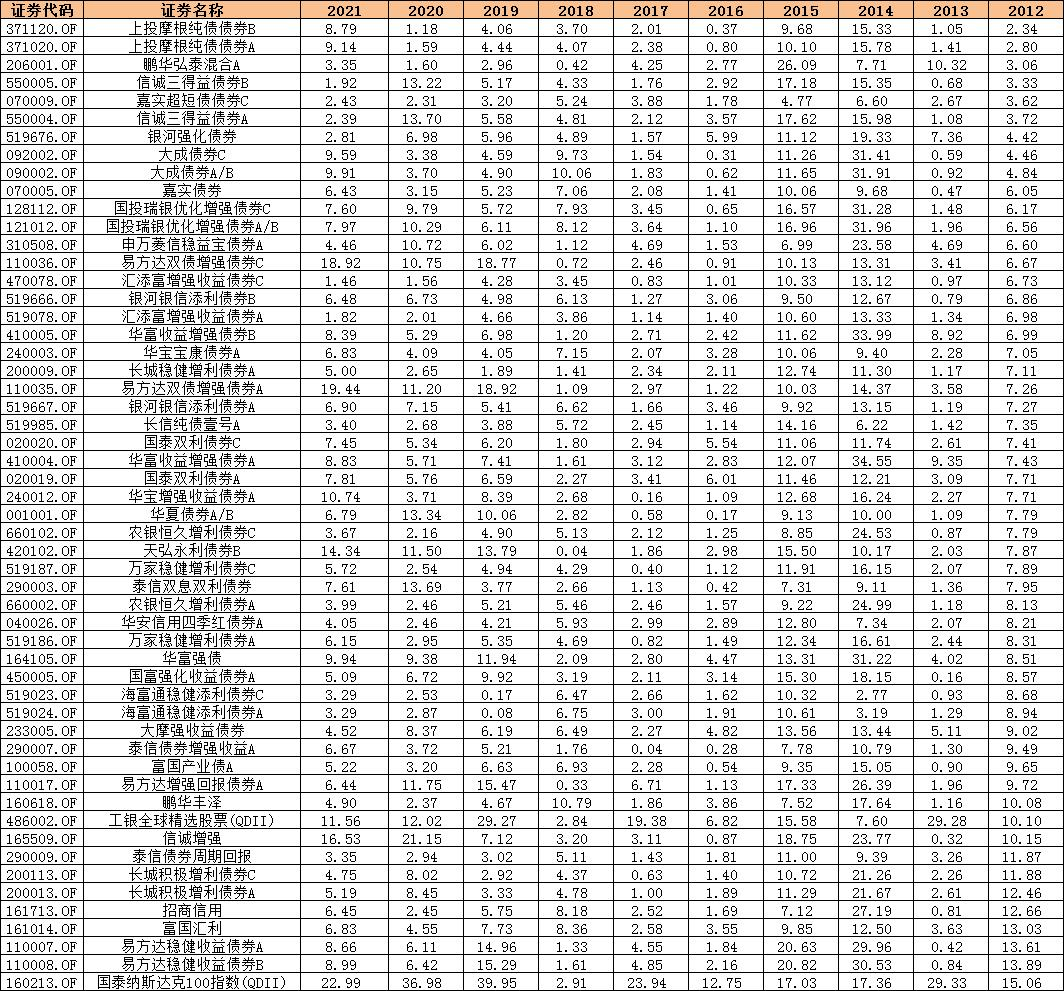

全市場(chǎng)未合并下2012-2021年連續(xù)十年年年正收益的產(chǎn)品共有55只,如下圖:

僅1只是權(quán)益類產(chǎn)品,還是指數(shù)基金,跟蹤的還是納斯達(dá)克指數(shù),國(guó)泰納斯達(dá)克100指數(shù)(160213)。

其他的產(chǎn)品全部是固收或者“固收+”產(chǎn)品,其中六只產(chǎn)品連續(xù)十年正收益且同一基金經(jīng)理管理的稀缺績(jī)優(yōu)基,年化回報(bào)超過(guò)5%、最大回撤在10%以內(nèi):易方達(dá)增強(qiáng)回報(bào)債券、華寶寶康債券、易方達(dá)穩(wěn)健收益?zhèn)?guó)富強(qiáng)化收益?zhèn)⑥r(nóng)銀恒久增利債券、天弘永利債券B。

二、基金詳情

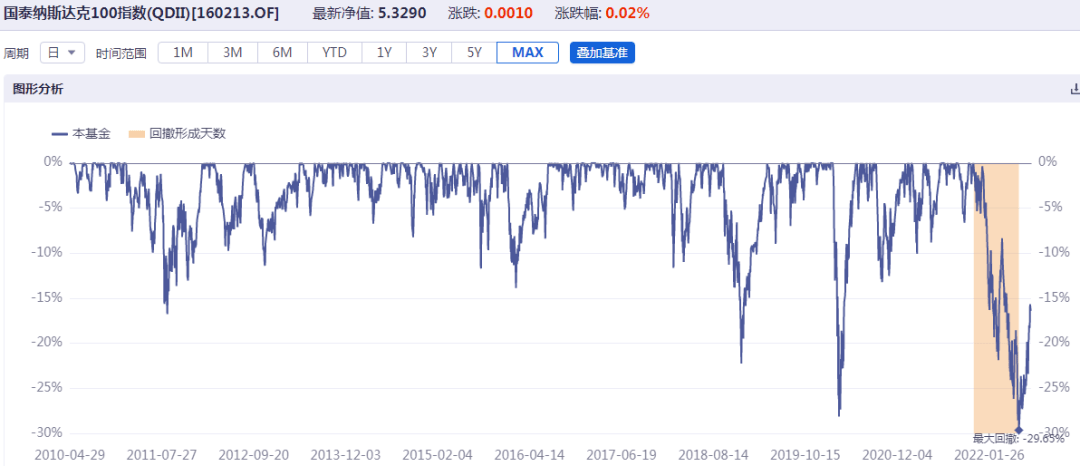

國(guó)泰納斯達(dá)克100指數(shù)(160213)的各年度收益如下圖:

2012-2021年度的收益情況全部為正

20120101-20211231的年化收益達(dá)到了23.19%,期間最大回撤率為28.14%。

歷史最大回撤是2022年6月16日達(dá)到的-29.65%,沒(méi)有超過(guò)-30%,是相當(dāng)不錯(cuò)了。

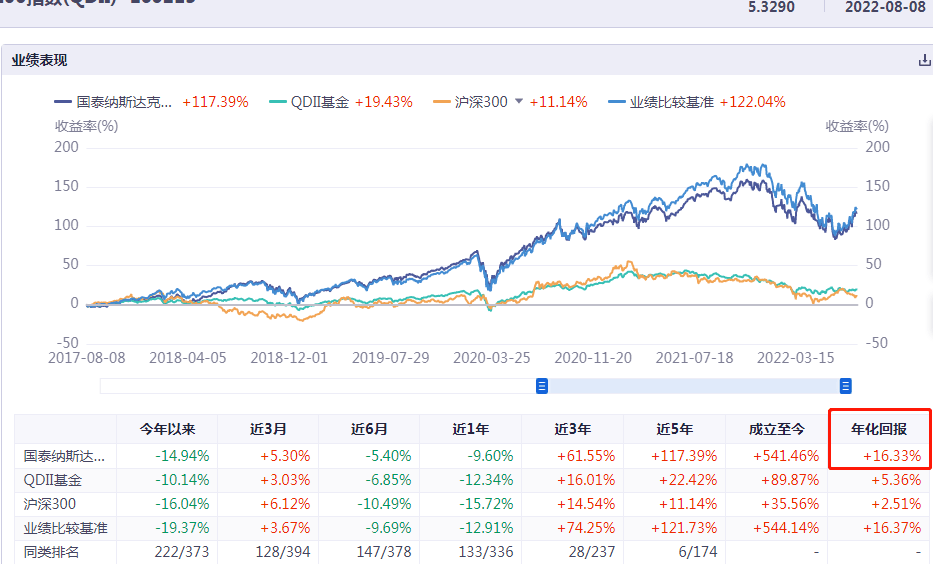

截至20220808年化收益為16.33%,自2010年4月29日成立以來(lái)收益541.46%,略微跑輸業(yè)績(jī)基準(zhǔn)544.14%,今年以來(lái)收益為-14.94%。

點(diǎn)評(píng):整體看這個(gè)業(yè)績(jī)還是非常優(yōu)異的成績(jī)了,超15%的年化收益,回撤在-30%以內(nèi),該產(chǎn)品跟蹤的業(yè)績(jī)基準(zhǔn)相對(duì)來(lái)說(shuō)也是比較穩(wěn)的。

三、展望未來(lái)

近期,關(guān)于美股納斯達(dá)克的投資,投資者產(chǎn)生了分歧,隨著美聯(lián)儲(chǔ)加息,流動(dòng)性收緊對(duì)資本市場(chǎng)產(chǎn)生重大影響,數(shù)據(jù)顯示,2022年二季度美股大幅回調(diào),大盤(pán)指數(shù)標(biāo)普500下挫16%,科技股為主的納斯達(dá)克指數(shù)下挫22%,其中市值排名前100名公司組成的納斯達(dá)克100指數(shù)(本基金跟蹤的指數(shù))下挫22%,均創(chuàng)下近兩年最差季度表現(xiàn)。

那么,納斯達(dá)克100指數(shù)到底該不該投資,我們不妨來(lái)看下專業(yè)的基金經(jīng)理的觀點(diǎn):

核心觀點(diǎn):美國(guó)經(jīng)濟(jì)雖從過(guò)熱狀態(tài)有所冷卻,但并無(wú)迫在眉睫的失速風(fēng)險(xiǎn)。 聚焦到美股科技股,雖然電子消費(fèi)品、虛擬幣以及上游的芯片需求短期有所放緩,但電動(dòng)車及自動(dòng)駕駛、人工智能、企業(yè)云化數(shù)字化等產(chǎn)業(yè)中期趨勢(shì)仍然明確,蘋(píng)果、微軟、亞馬遜、特斯拉等標(biāo)桿公司在此領(lǐng)域均有布局。這些公司資產(chǎn)負(fù)債表、現(xiàn)金流量表穩(wěn)健,未來(lái)抗風(fēng)險(xiǎn)能力較強(qiáng),它們也是鑄就美股牛長(zhǎng)熊短的堅(jiān)定基石。

展望未來(lái),基金經(jīng)理認(rèn)為三季度很可能會(huì)加快緊縮,導(dǎo)致部分高科技美股下跌,但或許正是機(jī)會(huì),因?yàn)轭A(yù)計(jì)四季度通脹回落,緊縮力度邊際放緩,所以,下跌之下三季度或是布局良機(jī)。

基金經(jīng)理原觀點(diǎn),如下:

展望2022年三季度,我們認(rèn)為需關(guān)注美國(guó)通脹、美股盈利、俄烏沖突等風(fēng)險(xiǎn)事項(xiàng)。美國(guó)通脹數(shù)據(jù)將直接決定美聯(lián)儲(chǔ)貨幣政策的走向,進(jìn)而影響美股科技股的估值水平。

我們認(rèn)為三季度美聯(lián)儲(chǔ)或仍會(huì)加快緊縮以追趕通脹,這對(duì)美股特別是部分高估值科技股而言是個(gè)風(fēng)險(xiǎn)因素。但若四季度通脹數(shù)據(jù)在基數(shù)效應(yīng)下回落,美聯(lián)儲(chǔ)的緊縮力度也會(huì)邊際趨緩,或?yàn)榭萍脊商峁┹^好的布局窗口。

其次,美股不同科技板塊的盈利增長(zhǎng)和景氣度也在分化。譬如云計(jì)算、數(shù)據(jù)中心、汽車半導(dǎo)體仍在景氣上行周期,但軟件SaaS、消費(fèi)電子、社交媒體等板塊已經(jīng)出現(xiàn)了結(jié)構(gòu)分化。未來(lái)我們?nèi)孕枰P(guān)注美股科技股盈利的變化,這將是驅(qū)動(dòng)市場(chǎng)走勢(shì)的最關(guān)鍵因素。

最后,俄烏沖突長(zhǎng)期化以及伴生的政治制裁可能引發(fā)市場(chǎng)避險(xiǎn)交易升溫,對(duì)美股形成階段性壓力,但這種壓力更多體現(xiàn)在情緒層面,對(duì)美股基本面的影響要遠(yuǎn)小于對(duì)俄能源和貿(mào)易依賴度更高的歐洲市場(chǎng)。接下來(lái)我們?nèi)詫⒗^續(xù)利用國(guó)泰納斯達(dá)克100指數(shù)基金,為投資者跟蹤美股表現(xiàn)創(chuàng)造便利。

從這個(gè)角度看,同樣的科技股,中概股還不如納斯達(dá)克100指數(shù)表現(xiàn)更具有確定性。

綜合基金經(jīng)理觀點(diǎn)看,三季度或許是加倉(cāng)布局的良機(jī),正如我們相信自己的國(guó)運(yùn)一樣,也要正確理性看待美國(guó)國(guó)運(yùn)。

關(guān)于國(guó)運(yùn),一個(gè)大國(guó)的衰落至少得50年時(shí)間,大清王朝從1840年被群毆到1912年清帝退位,宣告滅亡,錯(cuò)失兩次工業(yè)革命,也花了71年時(shí)間才消失。再者,美國(guó)一方面在高科技等領(lǐng)域還是很強(qiáng)的,另一方面,從全世界各種剪羊毛搞掠奪,很難一下子被嗝屁的,歷史上大帝國(guó)都是內(nèi)部出問(wèn)題玩完的。

投資上可以選擇定投的方式去投,從而把握在四季度或者更遠(yuǎn)的未來(lái)。

看完后是否打算定投或者打算將中概換成納斯達(dá)克?對(duì)此,您怎么看呢?