個人股權轉讓慘案,補繳個稅超1800萬!稅務局明確了!個人轉讓股權需要繳什么稅?稅率是多少?這 10個常見問題都有答案了!

1

慘案!個人股權轉讓被查!

補繳個稅超1800萬!

一、違法事實:

1、2017年11月30日,伍某與潘某簽訂《股權轉讓協議》,轉讓廣州市澤鋒投資有限公司15%股權,股權轉讓價格110,000,000元。2017年12月5日、2018年1月8日,潘某共支付伍某股權轉讓價款50,000,000元。2018年1月股權變更辦理完成,伍某未按規定申報繳納財產轉讓所得個人所得稅。

2、《股權轉讓協議》未按規定申報繳納印花稅。

二、證明依據:

1、《廣東省廣州市中級人民法院民事判決書》((2020)粵01民終19686號)、《廣州市白云區人民法院民事判決書》((2019)粵0111民初4336號)及相關證據材料;

2、對你授權代理人進行調查詢問的《詢問筆錄》;

3、從“國家企業信用信息公示系統”打印的《企業信用信息公示報告》;

4、你出具的《關于股權轉讓事項的說明》(2022年4月29日)、《關于股權轉讓事項的補充說明》、《關于股權轉讓事項的說明》(2022年6月24日);

5、《股權轉讓協議》復印件;

6、稅務征管系統導出個人所得稅、印花稅申報情況;

7、經你授權代理人確認的《稅務稽查工作底稿》。

三、處罰決定

1、追征個人所得稅,按照“財產轉讓所得”項目,依20%稅率,追征個人所得稅18,689,000元[(110,000,000元-16,500,000元-55,000元)×20%]。

2、追征印花稅,按照印花稅“產權轉移書據”稅目,依所載金額萬分之五稅率,應追征印花稅55,000元(110,000,000元×0.0005)。

3、加收滯納金,對其上述未按規定期限申報繳納的個人所得稅18,689,000元、印花稅55,000元,從滯納稅款之日起,按日加收滯納稅款萬分之五的滯納金。

四、案例啟示

1、個人以分期收款方式轉讓股權,不能分期繳納個人所得稅,應當將整個股權轉讓行為視為一次,一次性計繳個人所得稅。案例中納稅人實際收到股權轉讓款50,000,000元,追征個人所得稅時,仍應按照《股權轉讓協議》約定的轉讓價格110,000,000元,作為財產轉讓收入,按照“財產轉讓所得”項目計算繳納個人所得稅。

2、納稅人轉讓股權的印花稅計稅依據,按照產權轉移書據所列的金額(不包括列明的認繳后尚未實際出資權益部分)確定。

3、個人股權轉讓所得個人所得稅,以股權轉讓方為納稅人,以受讓方為扣繳義務人。

4、扣繳義務人、納稅人應當依法在次月15日內向主管稅務機關申報納稅。

2

個人轉讓股權要繳什么稅?稅率多少?

10個常見問題,統統明確!

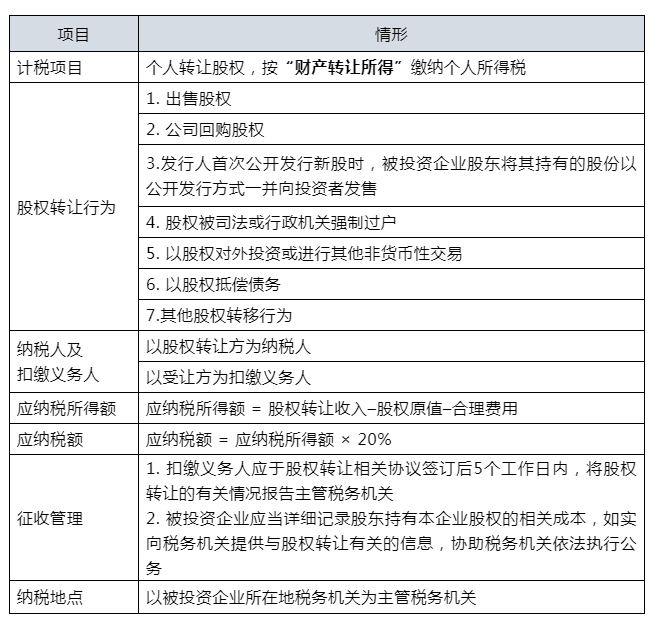

一、個人轉讓股權需要繳什么稅?稅率是多少?

1、個人所得稅

個人轉讓股權,按“財產轉讓所得”繳納個人所得稅,應納稅額 = (股權轉讓收入–股權原值–合理費用) × 20%。

個人股東轉讓公司股權(非上市)個稅處理一覽表

注意:個人股東以分期收款方式轉讓股權,不能分期繳納個人所得稅,應當將整個股權轉讓行為視為一次,一次性計繳個人所得稅。

2、印花稅

納稅人轉讓股權的印花稅計稅依據,按照產權轉移書據所列的金額(不包括列明的認繳后尚未實際出資權益部分)確定。產權轉移書據,稅率為價款的萬分之五。

3、增值稅

個人轉讓所持有的非上市公司股權,不需要繳納增值稅。

二、股權轉讓所得如何計算?

股權轉讓所得=股權轉讓收入-股權原值-合理費用

合理費用是指股權轉讓時按照規定支付的有關稅費。比如印花稅,評估費等。

三、股權轉讓收入就是買賣雙方簽訂轉讓合同上標明的轉讓價?

不完全是。一般情況下是轉讓合同上標明的價格,但也有例外的情況,比如轉讓價格明顯偏低且沒有合理理由,稅務機關會核定征收;再比如轉讓人除了取得合同標明的股權轉讓收入之外,還有一些合同未列明但與轉讓股權相關的收入,也應當一并征稅。

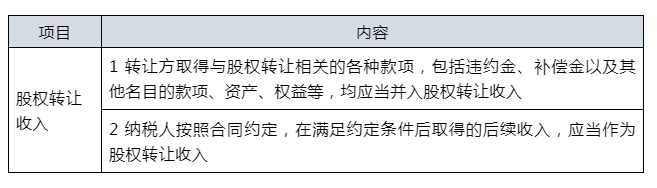

四、什么是與股權轉讓相關的收入?

股權轉讓收入是指轉讓方因股權轉讓而獲得的現金、實物、有價證券和其他形式的經濟利益。

小貼士:

1、股權轉讓收入應當按照公平交易原則確定。

2、通常情況下股權轉讓收入可以根據股權轉讓協議據實確認,但有時候其他與股權轉讓相關的收益也要一并計算征稅。同時,也存在主管稅務機關核定收入的情形,以下表列式。

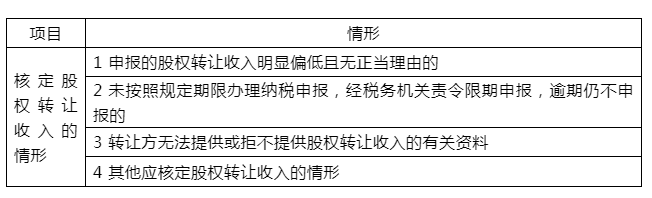

五、什么算股權轉讓收入明顯偏低?

股權轉讓收入應當按照公平交易原則確定。符合下列情形之一,視為股權轉讓收入明顯偏低:

(一)申報的股權轉讓收入低于股權對應的凈資產份額的。其中,被投資企業擁有土地使用權、房屋、房地產企業未銷售房產、知識產權、探礦權、采礦權、股權等資產的,申報的股權轉讓收入低于股權對應的凈資產公允價值份額的;

(二)申報的股權轉讓收入低于初始投資成本或低于取得該股權所支付的價款及相關稅費的;

(三)申報的股權轉讓收入低于相同或類似條件下同一企業同一股東或其他股東股權轉讓收入的;

(四)申報的股權轉讓收入低于相同或類似條件下同類行業的企業股權轉讓收入的;

(五)不具合理性的無償讓渡股權或股份;

六、只要股權轉讓收入明顯偏低就會被稅務機關調整嗎?

不完全是。如果符合下列條件之一,即使收入偏低也視為有正當理由,稅務機關不會調整。

(一)能出具有效文件,證明被投資企業因國家政策調整,生產經營受到重大影響,導致低價轉讓股權;

(二)繼承或將股權轉讓給其能提供具有法律效力身份關系證明的配偶、父母、子女、祖父母、外祖父母、孫子女、外孫子女、兄弟姐妹以及對轉讓人承擔直接撫養或者贍養義務的撫養人或者贍養人;

(三)相關法律、政府文件或企業章程規定,并有相關資料充分證明轉讓價格合理且真實的本企業員工持有的不能對外轉讓股權的內部轉讓;

(四)股權轉讓雙方能夠提供有效證據證明其合理性的其他合理情形。

七、稅務機關會怎樣核定股權轉讓收入?

首要的,也是最主要的核定方法就是“凈資產核定法”。也就是股權轉讓收入按照每股凈資產或股權對應的凈資產份額核定。

如果被投資企業的土地使用權、房屋、房地產企業未銷售房產、知識產權、探礦權、采礦權、股權等資產占企業總資產比例超過20%的,主管稅務機關可參照納稅人提供的具有法定資質的中介機構出具的資產評估報告核定股權轉讓收入。

舉例來說,如果被轉讓企業的凈資產是2000萬元,個人股東轉讓50%的股份,轉讓合同價格是800萬元,稅務機關是不認可的,需要按1000萬元核定轉讓收入。另外如果該企業的資產總額中房屋的比例是30%,那么還需要參考中介機構出具的評估價,很可能評估價大于入賬價,如果按評估價算下來企業凈資產是3000萬元,那么轉讓50%的股份,轉讓收入會核定為1500萬元。

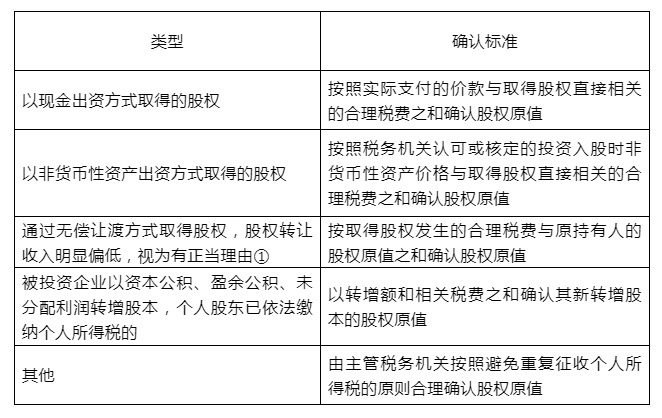

八、股權的原值該如何確定?

個人股東轉讓公司股權(非上市),股權原值的確認標準如表所示:

注①通過無償讓渡方式取得股權,股權轉讓收入明顯偏低,視為有正當理由的情形,繼承或將股權轉讓給其能提供具有法律效力身份關系證明的配偶、父母、子女、祖父母、外祖父母、孫子女、外孫子女、兄弟姐妹以及對轉讓人承擔直接撫養或者贍養義務的撫養人或者贍養人。

小貼士:

對個人多次取得同一被投資企業股權的,轉讓部分股權時,采用“加權平均法”確定其股權原值。

舉例:A公司的個人股東張三將其持有的A公司股權轉讓給李四,轉讓價是3200萬元,已辦理工商登記。如果稅務局認為價格不公允,調整計稅價為10000萬元。問:李四以后再賣A公司股權,計算個稅時,如果不考慮合理費用,成本是按當時購買股權時支付的股價3200萬元扣除,還是按照計稅價10000萬元扣除?

答復:股權轉讓人已被主管稅務機關核定股權轉讓收入并依法征收個人所得稅的,該股權受讓人的股權原值以取得股權時發生的合理稅費與股權轉讓人被主管稅務機關核定的股權轉讓收入之和確認。應該按10000萬元扣除。

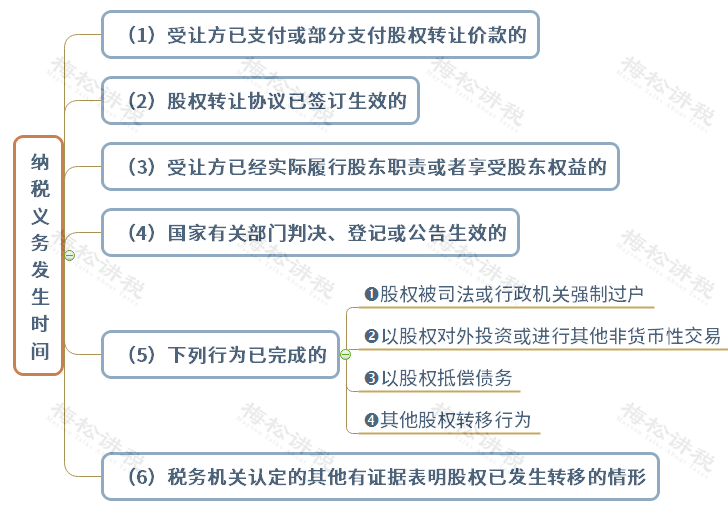

九、應該什么時候繳納稅款?

個人股東轉讓公司股權(非上市),具有上述列表情形之一的,納稅人、扣繳義務人應當依法在次月15日內向主管稅務機關申報繳納個人所得稅。

請注意:上述任何一個條件符合均構成個人所得稅的納稅義務發生時間。

十、應該在什么地方繳納個人所得稅?

請注意:納稅地點不是納稅人所在地,也不是扣繳義務人所在地,而是被投資企業所在地的稅務機關。

3

警惕!股權轉讓6大風險點!

即日起,一定注意排查!

一、注冊資本實繳0元,股東0元轉股也是要繳稅

對此有人有疑問了,根據規定,應納稅所得額=收入-財產原值-合理費用,我的轉股收入是0元,財產原值也是0元,就不用繳納個稅了。

這種想法是錯誤的,如果股權對應的凈資產份額大于0,則對于0元轉股,也是需要繳稅的。根據國家稅務總局公告2014年第67號文規定,申報的股權轉讓收入明顯偏低且無正當理由的,主管稅務機關可以核定股權轉讓收入。

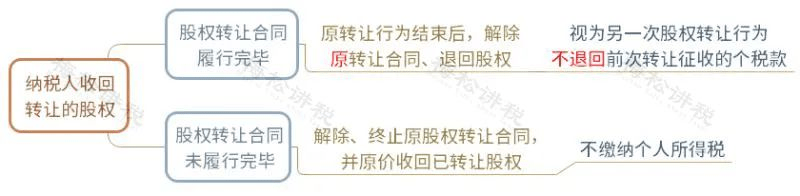

二、解除轉讓合同并收回股權,已繳納的個稅不退回

所以,股權轉讓不是兒戲,納稅人一定要正確評估,如果轉股不合適,一定要及時止損。

三、股權轉讓完成,即使未收到轉讓款,也要繳稅

根據《股權轉讓所得個人所得稅管理辦法(試行)》規定,只要股權轉讓完成,即使沒有收到轉讓款項也要繳納個稅,并非是收到轉讓款才繳稅。

四、個人轉股過程中收到的違約金,征收個稅

根據國稅函〔2006〕866號文規定,股權轉讓后,轉讓方個人因受讓方人未按規定期限支付價款而取得的違約金收入,應按照“財產轉讓所得”項目計算繳納個稅。

五、個人以股權投資,也應繳納個稅

根據財稅〔2015〕41號文規定,個人以非貨幣資產投資,屬于個人轉讓和投資同時發生,對個人非貨幣資產轉讓所得,按“財產轉讓所得”項目,依法計算繳納個稅。

六、股東撤資應按“股權轉讓”繳納個稅

根據國家稅務總局公告2011年第41號文相關規定,個人因撤資從被投資企業取得的款項,屬于個稅應稅收入,應按“財產轉讓所得”計繳個稅。當然如果取得款項低于股權對應的凈資產份額,視為股權轉讓收入偏低,稅務機關有權核定征收。