擊垮一個成年人有多容易?一場大病就夠了。

身患大病,無論是病痛的折磨,還是高昂的醫(yī)藥費,都是普通人所難以承受的。

所以,不少朋友想用保險兜底,減輕醫(yī)療負擔,但卻發(fā)現(xiàn),患病后能買的保險少之又少。

而惠民保的出現(xiàn),無疑給了這些朋友一線希望。大多數(shù)惠民保沒有健康要求,有當?shù)蒯t(yī)保就能買,而且價格很便宜。

最近,全國多地又上線了不少惠民保,它們的保障如何?是否值得買?我們一起來看看。

- 江蘇:「新民保」

- 福建廈門:「鷺惠保2022」

- 山東威海:「威你保」

- 山東菏澤:「惠菏保」

- 廣西玉林:「玉惠保」

另外,我們還根據(jù)多年測評經(jīng)驗,研發(fā)出一套「優(yōu)秀惠民保測評標準」,并對這5款惠民保進行了優(yōu)秀、一般、較差的評級。

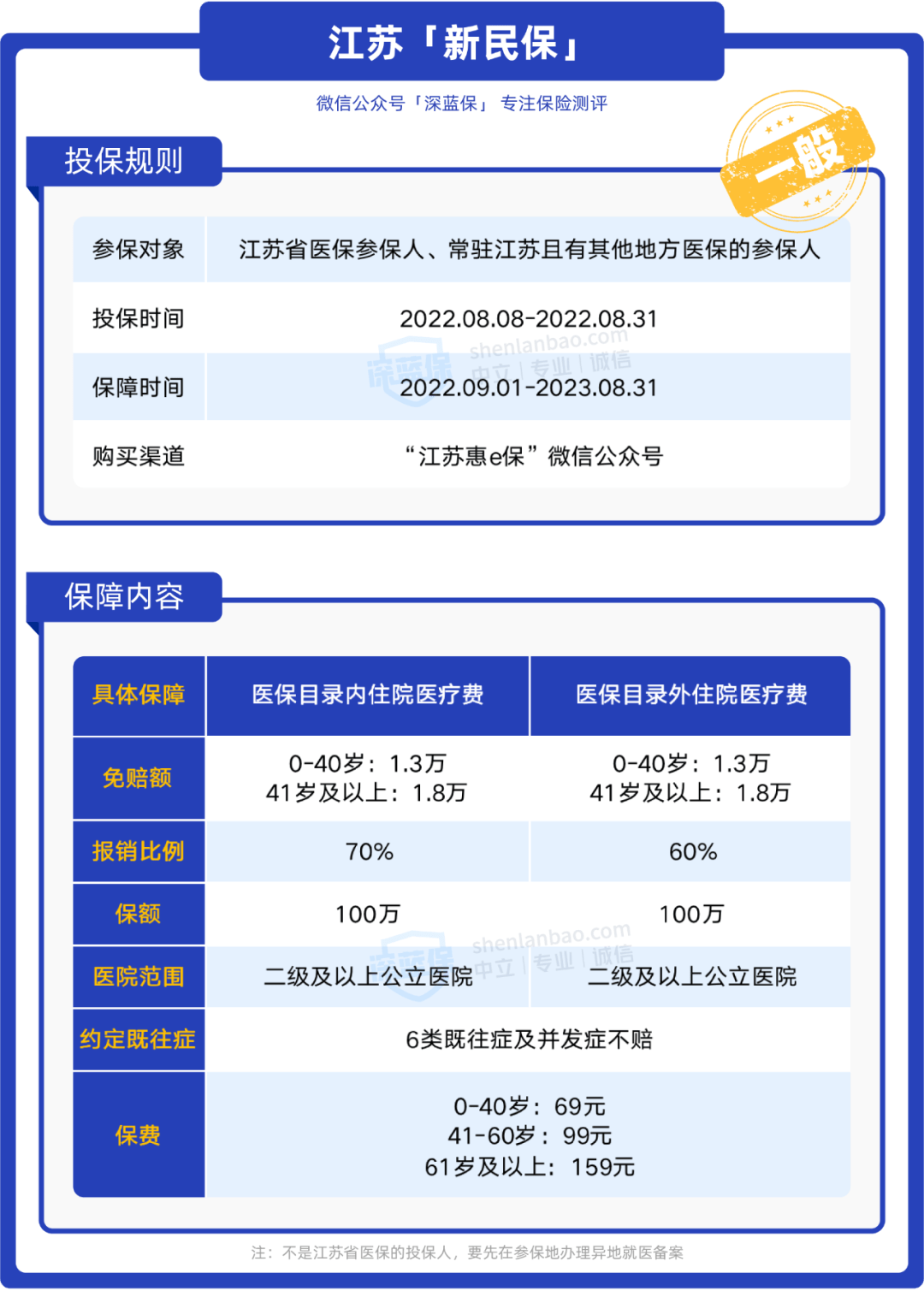

▎深藍保點評:

1、亮點

- 免賠額低:醫(yī)保內外的住院醫(yī)療費,免賠額為1.3~1.8萬,報銷門檻低于很多惠民保。

2、注意事項

- 不賠約定既往癥:保單生效前,已經(jīng)得了癌癥等約定既往癥,后續(xù)因為這些疾病及其并發(fā)癥產生的住院醫(yī)療費,江蘇新民保不報。但如果是其他疾病,可以正常申請理賠。

- 沒有特藥保障:很多惠民保有特藥保障,能報銷癌癥等特定疾病的藥品費,但江蘇新民保沒有。

- 異地就醫(yī)需備案:去外地看病,要提前辦理備案手續(xù),才能正常申請理賠。

3、投保建議

江蘇新民保是一款省級惠民保,有江蘇醫(yī)保,或者是有其他地方醫(yī)保且常駐江蘇的朋友,都能買。

整體來看,它的保障一般,而且不賠約定既往癥,不過它能保醫(yī)保內外住院醫(yī)療費,再加上免賠額較低,還是能報銷一部分醫(yī)療費。

所以我們建議,身體不太好、年紀較大、從事高危職業(yè)的朋友,可以買一份江蘇新民保,補充大病保障。

而身體狀況比較好的朋友,建議優(yōu)先考慮百萬醫(yī)療險,理賠門檻比惠民保低,保障范圍也更廣。

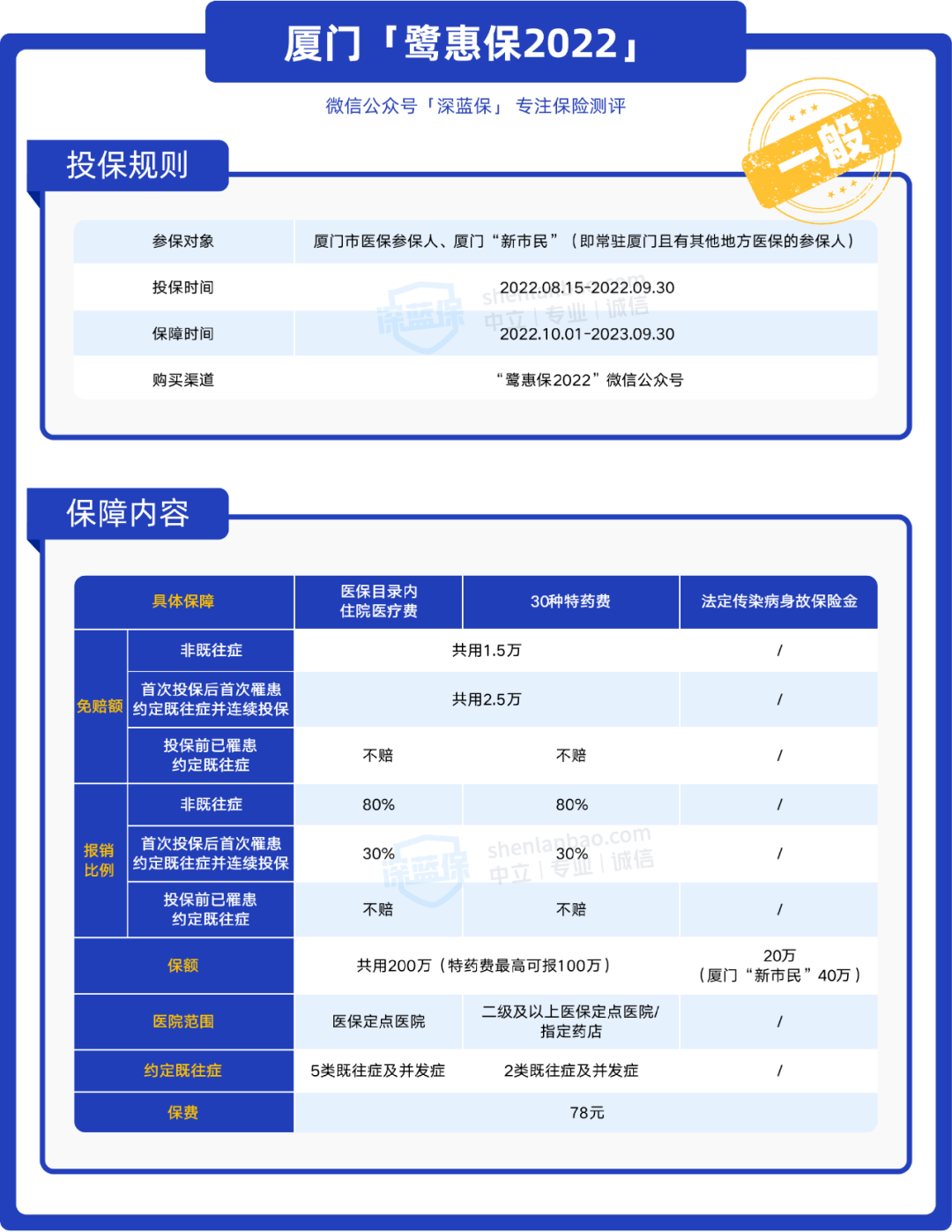

▎深藍保點評:

1、亮點

- 有身故保障:保障期間內,如果不幸因法定傳染病去世,廈門“新市民”可以獲賠40萬,其他人群可以獲賠20萬。

2、注意事項

- 缺少醫(yī)保外保障:鷺惠保2022不報銷醫(yī)保外住院醫(yī)療費,保障范圍有限。

- 約定既往癥報銷有限制:首次投保后第一次得了約定既往癥并連續(xù)投保,后續(xù)因既往癥及并發(fā)癥產生的治療費只能報30%;如果投保前已患既往癥,后續(xù)產生的治療費不報。

3、投保建議

總體來看,鷺惠保2022的保障一般,不保醫(yī)保外住院醫(yī)療費,能報銷的費用較少。

除了鷺惠保2022,廈門還有另外兩款惠民保,分別是惠廈保、廈門惠民保2021,三者相比,惠廈保的保障最好,醫(yī)保內外都能報,而且能賠既往癥。

如果是之前已經(jīng)買了惠廈保的朋友,就不用再買鷺惠保2022了。

另外,廈門惠民保今年9月份會重新上線,到時我們也會給大家詳細測評。

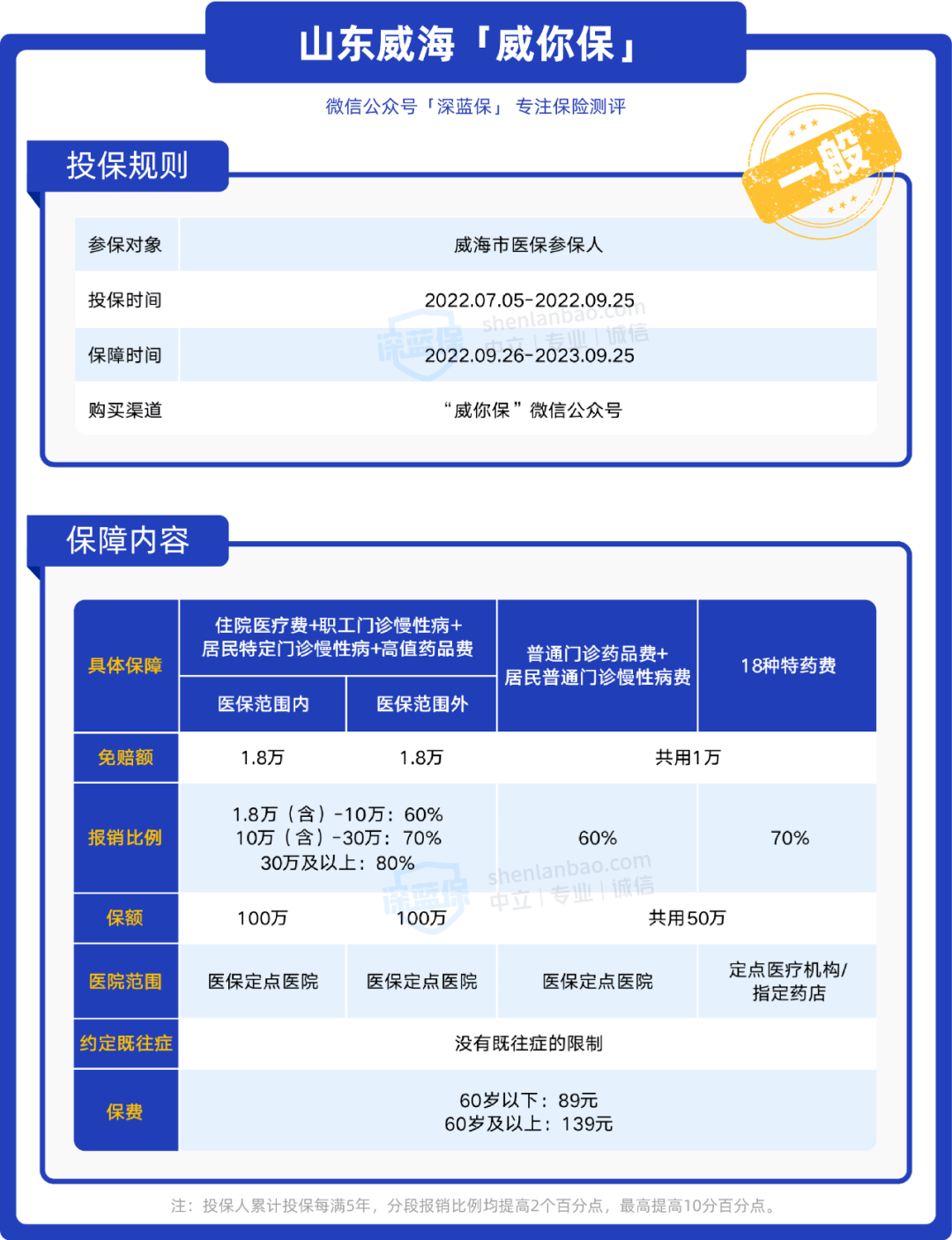

▎深藍保點評:

1、亮點

- 保障范圍廣:能報銷醫(yī)保內外住院醫(yī)療費、職工門診慢特病、居民特定門診慢特病等,還能報18種特藥費,保障很全面。

- 沒有既往癥限制:投保前已患病,投保后產生的醫(yī)療費也能按正常比例報銷。

2、注意事項

- 異地就醫(yī)降低報銷比例:在威海以外的地方看病,住院費和門診費的報銷比例均下降10%。

- 報銷比例低:醫(yī)保內外住院醫(yī)療費實行分段賠付,超過30萬的部分才能賠80%,其他保障的報銷比例也不高。

3、投保建議

總的來說,威你保的保障還不錯,醫(yī)保內外都能保,還不限既往癥,特別適合已經(jīng)得病的朋友。

有威海醫(yī)保,而且想買惠民保的朋友,可以考慮買份威你保,補充醫(yī)療保障。

▎深藍保點評:

1、亮點

- 免賠額低:大多數(shù)惠民保各項保障的免賠額為2萬,而惠菏保的免賠額在1~1.6萬之間,報銷門檻較低。

- 保障較全面:能報醫(yī)保內外住院醫(yī)療費、大病保險特藥費和特殊療效罕見病藥品費,保障還挺全的。

- 能賠既往癥:投保前即使得了大病,后續(xù)產生的相關醫(yī)療費,也能按同樣待遇進行報銷。

2、注意事項

- 異地就醫(yī)有限制:在菏澤以外的地方看病,醫(yī)保內住院醫(yī)療費報銷比例不變,但不報銷個人先行自付的費用,醫(yī)保外報銷比例降低10%。

3、投保建議

惠菏保的保障還蠻出色,醫(yī)保內外都能報,而且沒有既往癥要求,對得過大病的朋友來說,是挺不錯的選擇。

如果有菏澤醫(yī)保,但因為上了年紀、身體較差、或者從事高危職業(yè)等原因,買不了百萬醫(yī)療險的話,可以考慮買一份惠菏保。

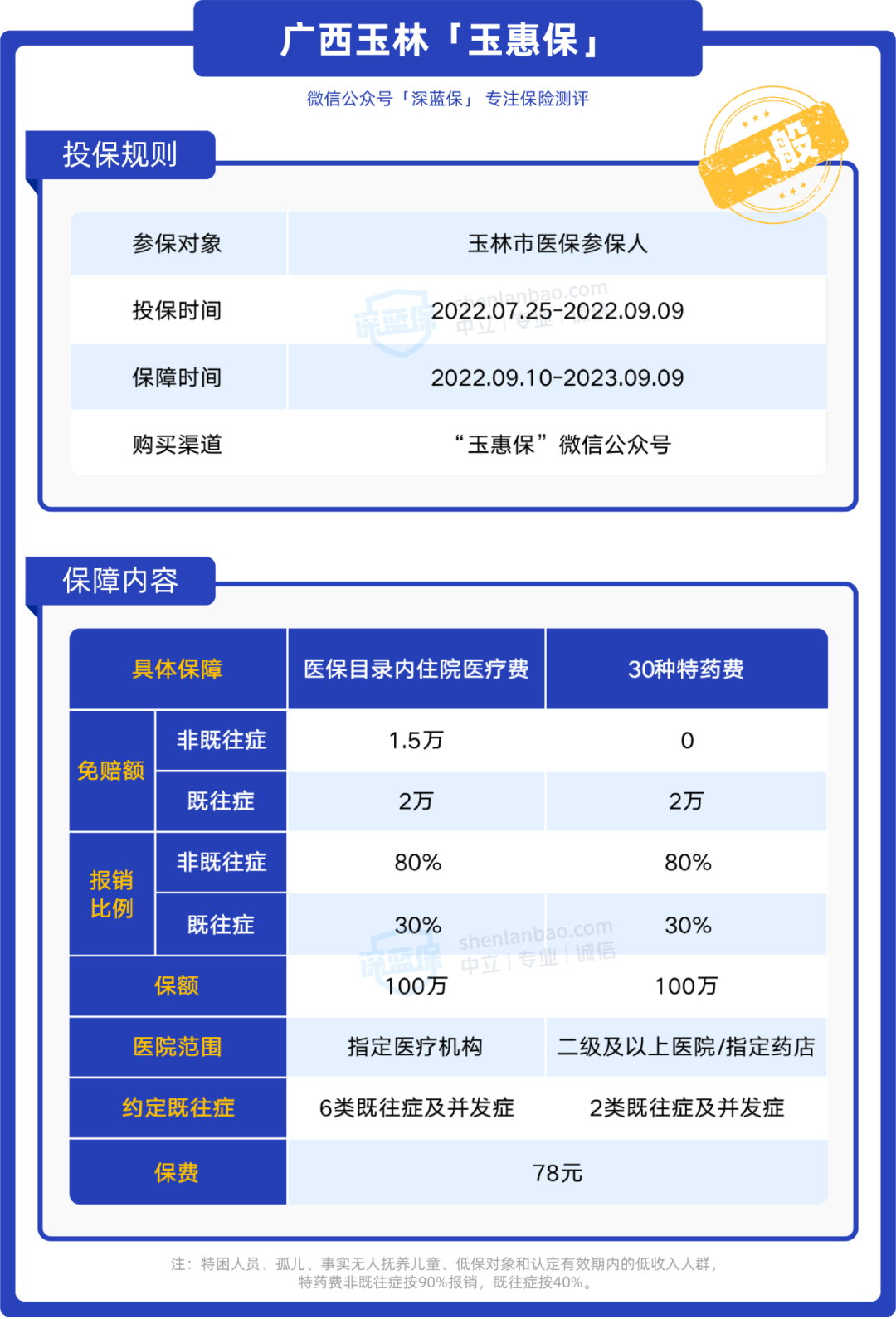

▎深藍保點評:

1、亮點

- 能賠既往癥:保單生效前,已經(jīng)得了癌癥等約定疾病,后續(xù)因為這些疾病及并發(fā)癥產生的醫(yī)療費,也能報銷30%。

2、注意事項

- 醫(yī)保外保障不足:玉惠保只能報醫(yī)保內住院醫(yī)療費和特藥費,醫(yī)保外住院醫(yī)療費不能報銷。

- 異地就醫(yī)需備案:去外地看病,要提前辦理備案手續(xù),才能正常申請理賠,否則玉惠保不報銷。

3、投保建議

總體而言,玉惠保的保障一般,缺少醫(yī)保外保障,但勝在能賠既往癥,適合已經(jīng)患病的玉林朋友。

建議這些朋友可以再買份全國版惠民保,比如全民普惠保(升級版),補充醫(yī)保外保障,緩解一部分醫(yī)療負擔。

近幾年,惠民保憑借著沒有健康、年齡和職業(yè)要求的優(yōu)勢,讓很多已經(jīng)生病、年紀較大以及從事高危職業(yè)的朋友也得到保障。

但它的缺點也很明顯,續(xù)保不穩(wěn)定,能報銷的費用也不多。

所以我們一直強調,身體較好的朋友,要優(yōu)先考慮百萬醫(yī)療險,保障更全面,能報銷更多醫(yī)療費,惠民保更適合年齡大、身體較差的朋友。