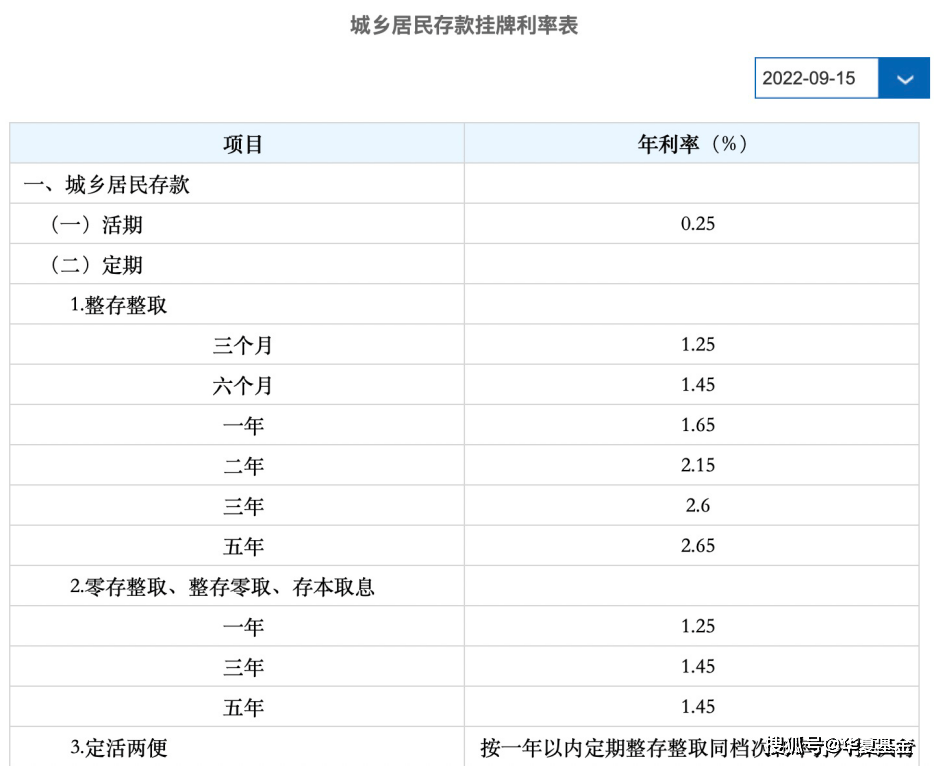

不少小伙伴可能都注意到了,近期國內(nèi)多家銀行相繼下調(diào)存款利率。9月15日,六家國有大型銀行紛紛下調(diào)存款利率,涉及活期和定期存款在內(nèi)的多個品類,下調(diào)幅度在10-15個基點。調(diào)整后,除郵儲銀行外,五大行的存款利率保持一致,其中1年期定期存款利率降至1.65%,2年期定期存款利率2.15%,3年期定期存款利率2.60%,5年期定期利率為2.65%,活期存款利率降至0.25%。(數(shù)據(jù)來源:各大銀行官網(wǎng))

建設(shè)銀行9月15日最新存款利率

正當儲戶想著“要不要把錢搬去其它銀行時”,多家股份制銀行及部分城商行也跟進下調(diào)了存款利率,調(diào)整幅度在5~50個基點之間。調(diào)整后的1年期定期存款利率多為1.85%,2年期的定期存款利率在2.15-2.4%之間,3年期和5年期的定期存款利率多為2.65%、2.70%。(數(shù)據(jù)來源:各大銀行官網(wǎng))

興業(yè)銀行決定自9月21日起調(diào)整

儲蓄及單位人民幣存款利率

于是很多儲戶心中都默默發(fā)出疑問:存款利率為啥會下降?存款利率逐年下降,現(xiàn)在還能投點啥?

01

存款利率為什么連續(xù)下調(diào)?

對銀行存款利率比較敏感的小伙伴可能已經(jīng)發(fā)現(xiàn)了,這不是今年第一次下調(diào)銀行存款利率,早在4月份,部分國有行和大部分股份制銀行就已經(jīng)下調(diào)了一年期以上期限定期存款和大額存單利率。為什么存款利率會連續(xù)下調(diào)呢?主要跟兩個因素有關(guān)。

一是利率市場化。央行放開對存款利率的行政性管制,金融機構(gòu)可以在基準利率的基礎(chǔ)上,自主確定存款的實際執(zhí)行利率,通俗來說就是央行給出一個參考價,銀行可以根據(jù)實際情況對利率進行適當上浮,因此目前存款利率的定價方式為“基準利率+浮動基點”模式。此次下調(diào)并不涉及基準利率,而是在“浮動基點”做了減法。就像央行網(wǎng)站9月20日發(fā)表文章所解釋的,這次存款利率下調(diào)是“銀行加強資產(chǎn)負債管理、穩(wěn)定負債成本的主動行為”。

二是LPR下調(diào)。在存款利率市場化調(diào)整機制建立后,存款利率與LPR之間的聯(lián)系更加緊密。今年以來穩(wěn)增長接續(xù)政策持續(xù)出臺,其中降低實體經(jīng)濟融資成本是一個重要發(fā)力點,今年以來1年期LPR已累計下行15個基點,5年期以上LPR累計下行35個基點。眾所周知,“放出去”的貸款利率與“收進來”的存款利率之間的利息差是銀行主要盈利來源,LPR下降推動了銀行貸款利率的下行,為了盈利考量,存款利率隨之出現(xiàn)下降也是自然而然的事情了。(數(shù)據(jù)來源:證券日報,2022.09.20)

02

利率下調(diào)后該如何尋找理財替代品?

存款利率下調(diào),意味著錢存在銀行所帶來的利息會減少;與此同時,掛鉤存款產(chǎn)品作為底層資產(chǎn)的理財產(chǎn)品收益率預(yù)計會同步下降,貨幣基金等現(xiàn)金管理類產(chǎn)品也可能會受到影響,會一定程度上促進資金流向消費和其它投資渠道。也就是說,儲戶可能會有兩種反應(yīng):一是把銀行里的錢拿出來消費;二是尋找其它替代理財方式。

關(guān)于如何尋找銀行存款替代品的問題,我們要結(jié)合不同的風險偏好,從兩個層面去看:第一層,如果是完全不想承擔風險的,可以考慮貨幣基金、同業(yè)存單指數(shù)基金。貨幣基金主要投向國債、央行票據(jù)、商業(yè)票據(jù)等短期貨幣工具,同業(yè)存單指數(shù)基金是被動跟蹤中證同業(yè)存單AAA指數(shù)的指數(shù)基金產(chǎn)品,這兩類基金都不參與股市投資,因此風險較小。此外,部分投資于利率債的純債基金也能達到類似低風險、低波動的效果。

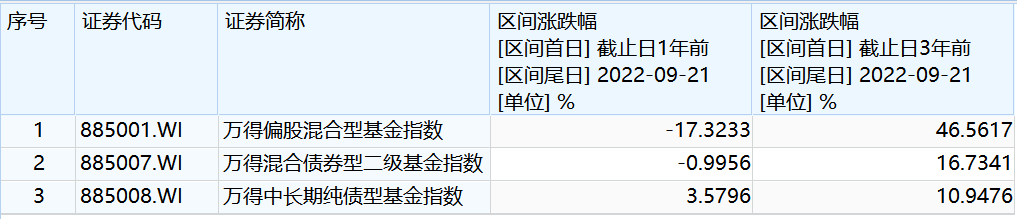

第二層,如果想爭取更高一些收益又不希望基金有較大回撤,可以考慮“固收+”以及FOF產(chǎn)品。“固收+”是在投資固定收益資產(chǎn)的基礎(chǔ)上,輔以部分權(quán)益資產(chǎn)來增強收益的基金產(chǎn)品,按照產(chǎn)品的具體倉位配置比例和時間范圍,可以分為二級債基、一級債基等;FOF產(chǎn)品則是主要投資于基金的基金,通過配置市場上的基金,實現(xiàn)風險的二次分散。這類產(chǎn)品由于部分配置了權(quán)益資產(chǎn),因此風險相對第一類產(chǎn)品高一些,但長期收益也更高一些。以二級債基為例,最近一年間由于股市震蕩,指數(shù)漲跌幅為-1.00%、出現(xiàn)了小幅回撤,但其波動明顯小于權(quán)益類基金(偏股混合型基金指數(shù)近一年收益-17.32%);拉長時間來看,最近三年收益率為16.73%,明顯跑贏純固收類產(chǎn)品(中長期純債型基金指數(shù)近三年收益10.95%)。(數(shù)據(jù)來源:wind,2022.09.21)

往后看,中國市場無風險利率下行將是中長期趨勢,如果資產(chǎn)配置中存款、現(xiàn)金管理類理財產(chǎn)品較多,那么收益率可能有所下降。因此小夏建議大家平衡好風險與收益的關(guān)系,基于自身風險承受能力、投資理財需求,做好多元化的資產(chǎn)配置。在打牢資產(chǎn)配置“地基”的基礎(chǔ)上、在自己風險可承受的范圍內(nèi),嘗試一些增厚收益的方式。比如在配置貨幣基金、同業(yè)存單指數(shù)基金以及純債基金的基礎(chǔ)上,再部分配置“固收+”以及FOF產(chǎn)品,具體比例可以根據(jù)自身風險偏好來決定。

溫馨提示:本資料不作為任何法律文件,資料中的所有信息或所表達意見不構(gòu)成投資、法律、會計或稅務(wù)的最終操作建議,我公司不就資料中的內(nèi)容對最終操作建議做出任何擔保。在任何情況下,本公司不對任何人因使用本資料中的任何內(nèi)容所引致的任何損失負任何責任。我國基金運作時間較短,不能反映股市發(fā)展的所有階段。市場有風險,入市需謹慎。