經濟觀察網 記者 胡艷明 2023年2月1日,A股全面實行股票發行注冊制改革正式啟動。

證監會表示,在試點過程中,我們探索形成了注冊制改革三原則:尊重注冊制基本內涵、借鑒全球最佳實踐、體現中國特色和發展階段特征。

那么,國外資本市場有哪些經驗可以借鑒?又有哪些不同?

從國際市場上,全球主要資本市場股票發行制度大致可以分:以美、日為代表的單一注冊制模式;以德國為代表的注冊制和核準制并存模式;以及英國、法國等施行的核準制模式,在國內全面注冊制啟動之前,中國A股多數板塊采取核準制的方式。

注冊制與核準制的核心差異在于發行審核環節,廣證恒生新三板團隊此前表示,但從海外的經驗來看,注冊制的實施也意味著保薦承銷、資本運作以及退市制度上的整體性升級。

在目前實施注冊制的國家中,美國注冊制實施相對較早,信息披露質量高且配套制度完善;日本學習了美國注冊制的優點,在具體要求上更為簡化;香港注冊制以“雙重存檔”為特征,聯交所進行實質審核,香港證監會進行形式審核。

通過對比上述國家和地區的注冊制特點,不僅注冊流程各異,各國市場在上市要求、信息披露、交易機制、退市機制上也各有側重。

美國:雙重注冊制

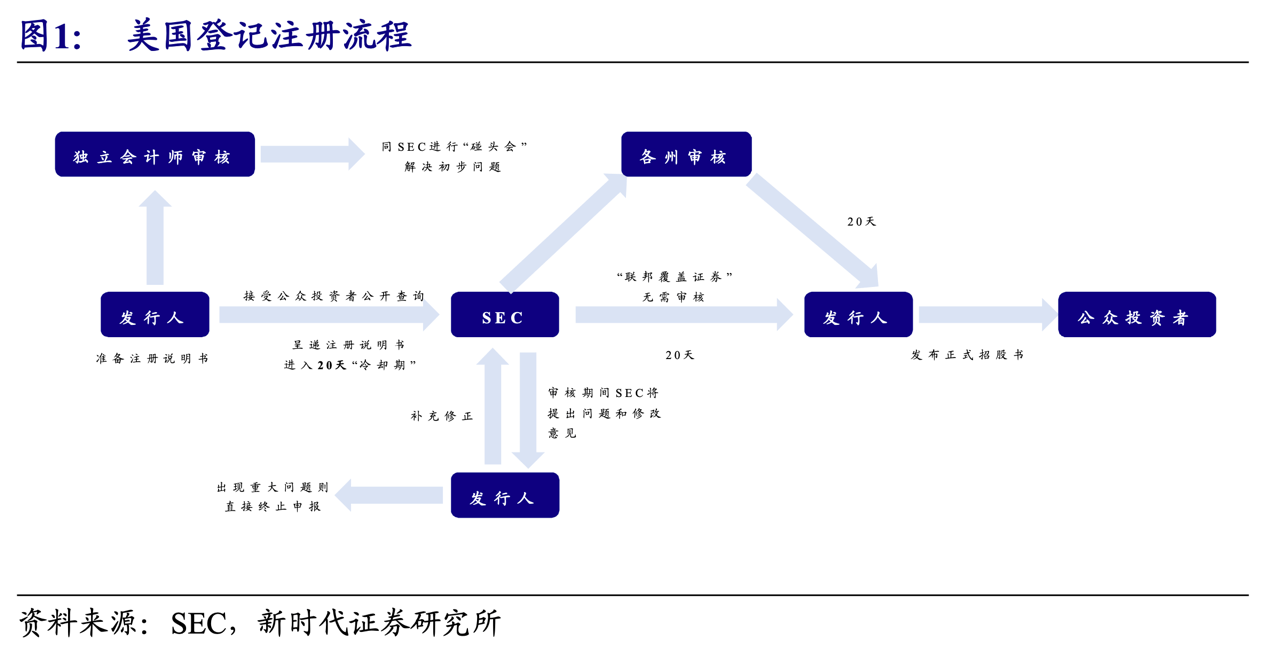

美國IPO實行注冊制,其相關規定主要來自于《1933年證券法》,具體包括申請、審核與上市等環節。

《1933年證券法》規定,公開發行證券的公司需要提交注冊上市申請書給美國證券交易委員會(SEC)進行申請,注冊上市申請書需包含與投資相關的所有信息,公司在注冊生效后才能正式取得發行資格。

具體的注冊過程包括申請、審核與上市等環節,公司首先需按照法律要求準備初步招股說明書及相關材料,在注冊材料寄送至SEC并繳納相關注冊費用后,即進入20天的“冷卻期”,該階段發行公司可與潛在投資者討論,但禁止發放任何材料(初步招股書除外);20天后SEC會向公司提出問題與修改意見,由發行公司進行解答,并相應地對招股書內容進行修改,直至符合要求;隨后20天內注冊說明書自動生效,發行公司向公眾公開正式招股說明書,開展證券發行活動。

此前,市場存在對于美國的注冊制有誤解,認為美國只對發行申請人進行“形式審核”而不進行“實質審核”,實際上,美國實行的是雙重注冊制,即聯邦層面由美國SEC對發行申請人進行“形式審核”,而州政府進行“實質審核”。

新時代證券在研究報告中指出,完善的退市制度與嚴厲的處罰是對美股注冊制的保障。在退市程序上,交易所給予公司足夠的整改時間以及復核機會;在退市標準上,美股退市標準除了財務性指標外,也關注股票流動性、公眾持股量、公眾持股市值等交易性指標;在退市后,上市公司在退市后也可選擇通過轉板機制轉入其他板塊上市。同時,對上市公司違規行為實施嚴厲的處罰是美股IPO注冊制另一道保障。

日本:發行與上市相對獨立

日本的注冊制學習了美國注冊制的優點,在具體要求上更為簡化。美國的發行審核文件為招股說明書、注冊說明書,而日本發行審核文件則為招股說明書、發行申請書。

根據日本《金融商品交易法》和交易所規則,發行與上市是相對獨立的過程。

日本企業在IPO過程中,先由日本交易所自律法人對企業進行上市審查,包括是否滿足上市的財務標準、公司治理要求等,審查通過后再遞交至監管機構(金融廳,FSA)進行發行注冊。

粵開證券分析師李興表示,在信息披露層面,日本上市公司信息披露制度隨著法制的不斷完善而不斷細化規定與約束;關于投資者權益保護,日本也主要從信息披露監管與司法權益救濟兩大方面進行。

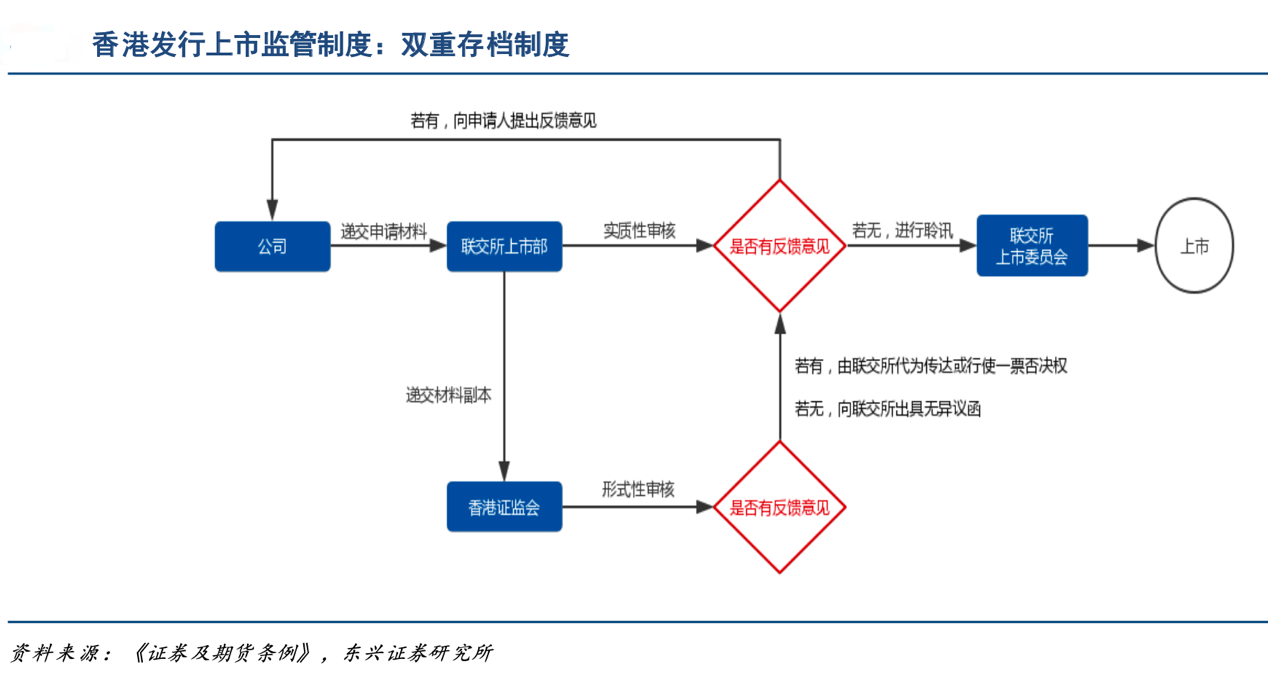

香港注冊制:以“雙重存檔”為特征

中國香港在2003年正式確立實行雙重存檔制。

根據香港《證券及期貨條例》及其配套規則的規定,申請人的申請材料遞交聯交所后,副本會交予香港證監會存檔,同時聯交所與證監會進行雙重審查。

其中,香港證監會依據《證券及期貨條例》進行形式審核,主要負責審核公司招股書的披露質量;聯交所則通過上市委員會以《上市規則》、《公司條例》為基礎進行實質審核,重點對公司的市值、盈利、收入等指標進行評估并做出是否具有投資價值和潛力的判斷,但這一點在審核尺度方面較為寬松,只要擬上市公司具有商業上的合理解釋即可通過審核。

在這個過程中可向申請人提出反饋意見,申請人據此回答相應問題或補充相關材料。

對于是否給予批準,香港證監具有一票否決權,批準權則在聯交所手中,若兩機構均無進一步意見,則將提請上市委員會對申請人進行聆訊,并由上市委員會作出同意上市申請的批準。

在退市制度上,東興證券海外團隊在研報中指出,聯交所在退市上更為謹慎,退市依賴于聯交所的主觀判斷,導致港股每年退市公司數量少,存在不少市值低于票面值的仙股;相對港股而言,美股市場的退市制度更值得借鑒。

對市場影響幾何

中國的全面注冊制被視為牽動資本市場全局的改革,其可能產生哪些效果也廣受關注。

注冊制實施后市場影響方面,粵開證券分析師李興分析認為,美國在實施注冊制以后直接融資體系日趨發達,證券化率不斷提升,由1980年的47.5%上升到2020年的272%。同時注冊制下美國不斷完善多層次資本市場,納斯達克等板塊對上市公司盈利水平限制放寬,對新興產業支持力度較大,較好地促進了美國的歷次經濟發展轉型。

中金公司近期一份報告指出,日本IPO市場采用注冊制,公司發行上市近年來較為活躍。2016年至2021年,日本交易所的IPO都較為活躍,平均每年上市公司達到92家,年均募資額達到約90億美元,其中2018年因為Softbank的上市募資總金額達到284億美元。從募資額排名看,日本交易所的IPO活躍程度2016年時與深交所、納斯達克等交易所相當并領先韓國交易所,但2021年則大幅落后。

李興預測,全面注冊制實現后,可能有以下幾方面影響:首先,上市公司數量快速增加,首發募資規模繼續增長。盡管我國上市公司數量快速增長,但與部分發達國家相比,資產證券化比率仍然較低,未來還有很大上升空間。其次,退市規則逐步完善,資金聚集程度提升。第三,新股發行市場化水平逐步提升,未來破發率或將繼續上行。最后,新興產業領域募資金額占比持續提升。