日前,首批個人養老金理財產品發售,標志著四類個人養老金產品全部亮相,開始“同臺競技”。

不同的個人養老金產品有何特點、優勢?投資者的“養老錢”又該如何打理?

四類產品各有特色

根據規定,個人養老金資金賬戶的資金,可用于購買符合規定的儲蓄存款、理財產品、商業養老保險、公募基金等具備運作安全、成熟穩定、標的規范、側重長期保值等基本特征的金融產品。

國家社會保險公共服務平臺顯示,截至2月14日,全市場共有608只個人養老金產品,其中包括455只存款儲蓄產品、7只銀行理財產品、133只養老基金、13款養老保險產品。在業內人士看來,四類個人養老金產品各具特色,能夠滿足投資者多元的產品需求。

廣發銀行一位客戶經理介紹,個人養老金旗下四類產品各具優勢:儲蓄產品即買即起息、本金收益有保證;養老保險產品保障更全面、繳費方式更靈活、雙賬戶管理;理財產品一般可獲得超額收益,且產品風險適中;養老目標基金能夠平衡不同生命周期的投資選擇,長期來看年化收益更高。

就單類產品內部來看,個人養老金產品也較日常產品更具優勢。以個人養老金理財產品為例,光大證券(15.500, -0.17, -1.08%)首席金融業分析師王一峰表示,個人養老金理財產品與此前最大的區別在于基于賬戶制,資金具有隨繳隨存的特征,相應采用了最小持有期產品設計,過了首個最短持有期后的贖回操作更加靈活。

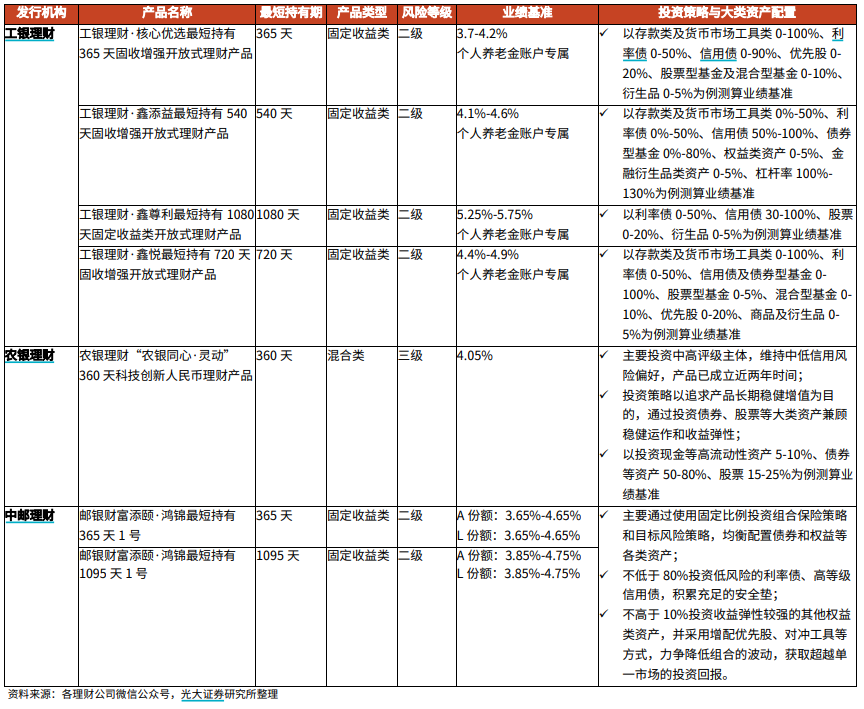

首批個人養老金理財產品要素

此外,個人養老金產品還具有費率優惠。中郵理財多資產投資部資深投資經理許鑫岳表示,中郵理財個人養老金理財產品在費率方面進行了大幅度降費讓利,管理費、銷售費打兩折,降費幅度將近80%,另外不收取超額業績報酬。

組合搭配受推薦

人社部數據顯示,截至2022年底,個人養老金參加人數1954萬人,繳費人數613萬人,總繳費金額142億元。從記者了解情況來看,2023年以來,受銀行“開門紅”優惠活動影響,個人養老金賬戶開戶數已有較大幅度的提升。

從投資金額和投資周期來看,招商銀行(37.240, -0.76, -2.00%)豐臺區一位客戶經理告訴記者,建議每年繳納12000元的上限,以便最大程度享受個人養老金稅收優惠,既可以一次性繳納,也可以分期繳納,比如一個月繳納1000元。

工行北京分行一家支行客戶經理表示,挑選個人養老金產品需要著重考慮個人生命周期,建議進行組合搭配。對于年輕客戶,推薦主要購買養老基金,以博取長期超額收益。若客戶年齡較高,更為推薦存款產品和理財產品。他還透露,其所在支行個人養老金理財產品的購買客戶年齡多在40歲左右。

“長期來看,養老基金的年化收益率更高,比較適合年輕群體和風險承受能力更高的人群。”上述客戶經理表示。

“投資者要從自身的養老需求出發,根據投資理財能力、風險偏好、可投資資金等因素,做好個人養老金產品配置。”招聯金融首席研究員董希淼表示,通常情況下,對于距離退休時間比較近的居民來說,建議選擇更穩健的產品;對于距離退休時間比較遠的居民來說,可適當選擇更多的基金和理財產品。此外,由于賬戶資金封閉運行,只有達到相應年齡條件或在少數特殊情況下才可領取,投資者應養成長期投資習慣,并提前做好資金流動性安排。