擊這里在線咨詢(xún)客服")

債券市場(chǎng)今年以來(lái)走出牛市行情,理財(cái)產(chǎn)品凈值回升明顯,貨幣基金、中短債基金等產(chǎn)品的收益率也有所提升,資金流向理財(cái)、貨基、債基等產(chǎn)品的趨勢(shì)較為明顯。國(guó)盛證券研究顯示,4月居民存款減少1.2萬(wàn)億,同比多減4968億元。而從市場(chǎng)觀察來(lái)看,不少資金流向銀行理財(cái)、貨基、中短債等偏固收類(lèi)資產(chǎn)。

面對(duì)存款利率的下調(diào),大家是否要將存款資金進(jìn)行轉(zhuǎn)換,這取決于投資者的風(fēng)險(xiǎn)偏好和收益目標(biāo)。也就是說(shuō),產(chǎn)品的風(fēng)險(xiǎn)收益特征與投資者的投資目標(biāo)適配是重要的一條。那么,理財(cái)、貨基、債基和存款,它們有什么不同的特點(diǎn)呢?

上述產(chǎn)品和存款最大的不同在于是否保本,因?yàn)楫?dāng)人們將目光從存款轉(zhuǎn)到理財(cái),意味著他們需要放棄100%的安全屬性,希望通過(guò)承擔(dān)一定的風(fēng)險(xiǎn)來(lái)獲取預(yù)期更高一點(diǎn)的收益。根據(jù)風(fēng)險(xiǎn)定價(jià)原理,尋求較高的收益,自然是要承擔(dān)相應(yīng)的風(fēng)險(xiǎn)。

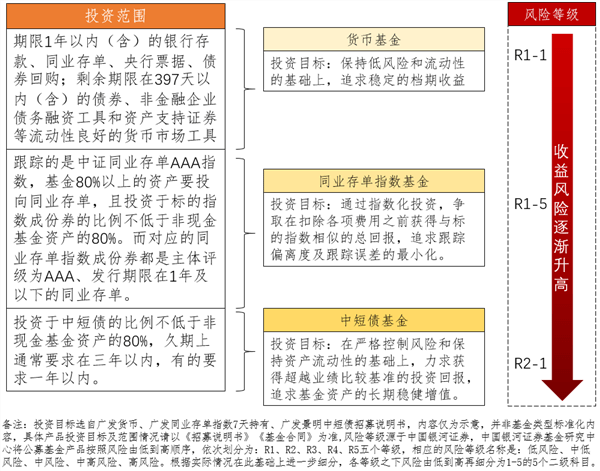

這一點(diǎn)是兩者屬性上質(zhì)的區(qū)別,所有存款持有者在考慮轉(zhuǎn)換時(shí)都應(yīng)該充分認(rèn)識(shí)到,無(wú)論轉(zhuǎn)換為何種類(lèi)型的產(chǎn)品,都需要承擔(dān)相對(duì)應(yīng)的風(fēng)險(xiǎn)暴露。基于此,再考慮需要結(jié)合資金用途選擇風(fēng)險(xiǎn)偏好相匹配的產(chǎn)品。適合作為短期理財(cái)?shù)幕甬a(chǎn)品風(fēng)險(xiǎn)偏好特征大致如下:

從實(shí)際的運(yùn)作回報(bào)來(lái)看,銀河證券數(shù)據(jù)顯示,2022年,普通貨幣市場(chǎng)基金(A類(lèi))、短期純債債券型基金(A類(lèi))和中短期純債債券型基金(A類(lèi))年度平均收益率分別為1.72%、2.28%和2.33%。截至今年5月19日,上述三類(lèi)產(chǎn)品最近一年的平均收益率分別為1.70%、2.50%和2.59%。

有機(jī)構(gòu)人士表示,風(fēng)險(xiǎn)偏好相對(duì)更低的投資者而言,可以考慮貨幣基金或同業(yè)存單指數(shù)基金,如廣發(fā)中證同業(yè)存單AAA指數(shù)7天持有期(015826)。風(fēng)險(xiǎn)承受能力相對(duì)更高,希望追求超越貨幣基金收益的投資者可以考慮短債基金或中短債基金。而在挑選短債和中短債基金時(shí),首要考慮的不應(yīng)該是相對(duì)收益,而應(yīng)當(dāng)是絕對(duì)收益是否符合自己的預(yù)期,最大回撤是否在自己的可承受范圍內(nèi)。

作為固收大廠,廣發(fā)基金旗下布局了較為全面的中短理財(cái)產(chǎn)品線。

從業(yè)績(jī)來(lái)看,廣發(fā)招財(cái)短債(A類(lèi)006672;C類(lèi)006673)過(guò)去一年回報(bào)為2.84%,在獲取高于同期同類(lèi)產(chǎn)品平均收益的同時(shí),將回撤控制在0.25%以?xún)?nèi)。同時(shí),廣發(fā)景興中短債(A類(lèi)006998;C類(lèi)006999)和廣發(fā)景和中短債(A類(lèi)006870;C類(lèi)006871)過(guò)去一年在將回撤控制在0.5%以?xún)?nèi)的前提下,為投資者實(shí)現(xiàn)了2.42%和2.37%的回報(bào)。(數(shù)據(jù)來(lái)源:wind,數(shù)據(jù)截至2023年5月19日,廣發(fā)招財(cái)短債的同類(lèi)基金指短期純債型基金)

對(duì)于債券后市,有機(jī)構(gòu)人士認(rèn)為,今年以來(lái)的基本面表現(xiàn)相對(duì)利好于債市,10年期國(guó)債收益率有望在MLF利率±10bp的區(qū)間內(nèi)運(yùn)行,呈現(xiàn)“上有頂、下有底”的格局。出于風(fēng)險(xiǎn)和收益的平衡考量,優(yōu)先選擇中短端債券,或?qū)⑹呛线m的投資策略。