報告摘要:

競爭對比分析:

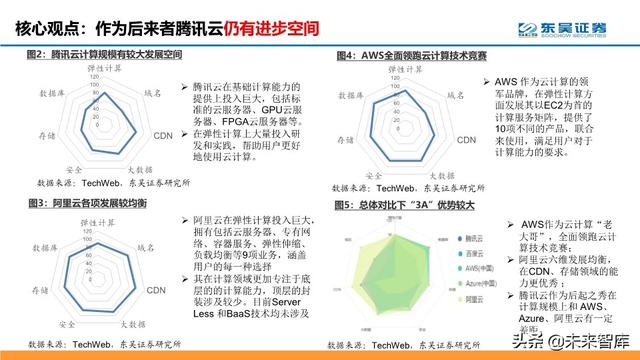

- AWS全面領跑云計算技術競賽:AWS 作為云計算的領 軍品牌,在彈性計算方 面發展其以EC2為首的 計算服務矩陣,提供了 10項不同的產品,聯合 來使用,滿足用戶對于 計算能力的要求。

- 阿里云各項發展較均衡:阿里云在彈性計算投入巨大, 擁有包括云服務器、專有網 絡、容器服務、彈性伸縮、負載均衡等9項業務,涵蓋 用戶的每一種選擇;其在計算領域更加專注于底 層的的計算能力,頂層的封 裝涉及較少。目前Server Less 和BaaS技術均未涉及。

- 騰訊云計算規模有較大發展空間:騰訊云在基礎計算能力的 提供上投入巨大,包括標準的云服務器、GPU云服 務器、FPGA云服務器等。 在彈性計算上大量投入研 發和實踐,幫助用戶更好 地使用云計算。

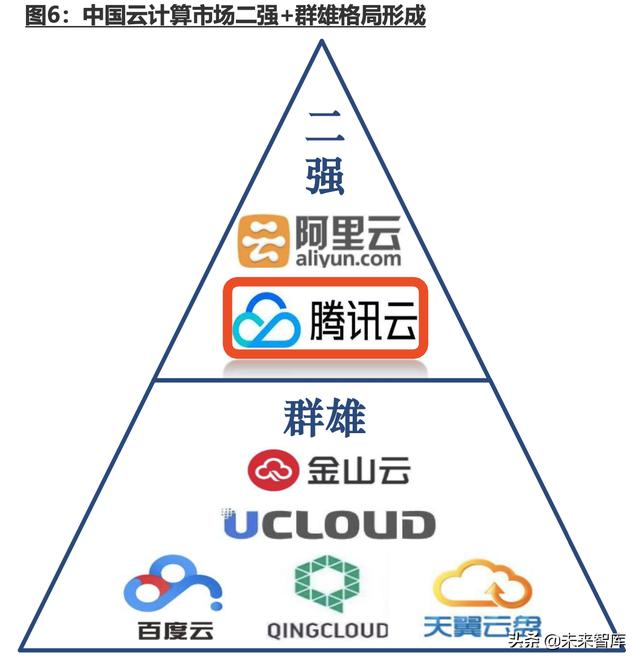

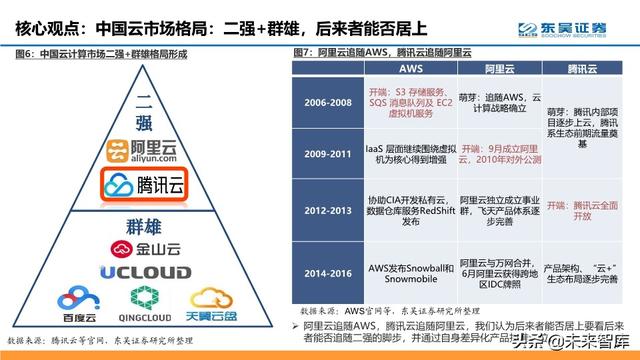

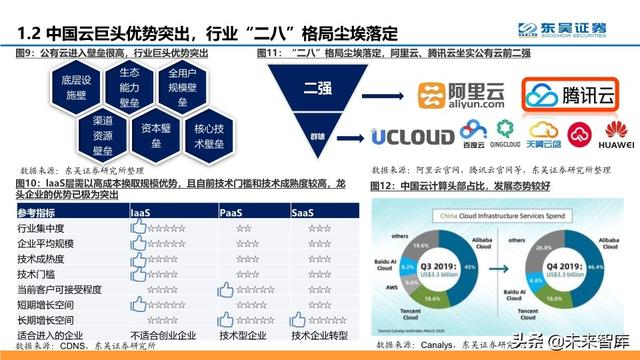

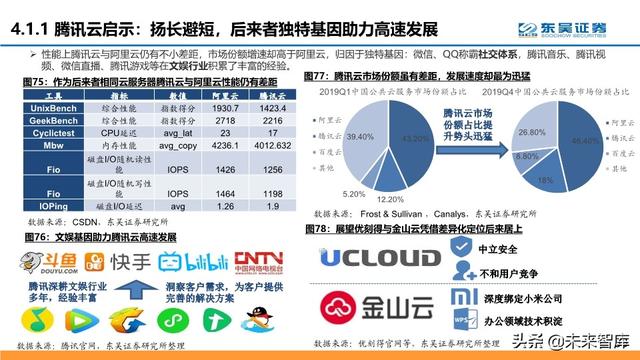

中國云市場格局:二強+群雄,后來者能否居上

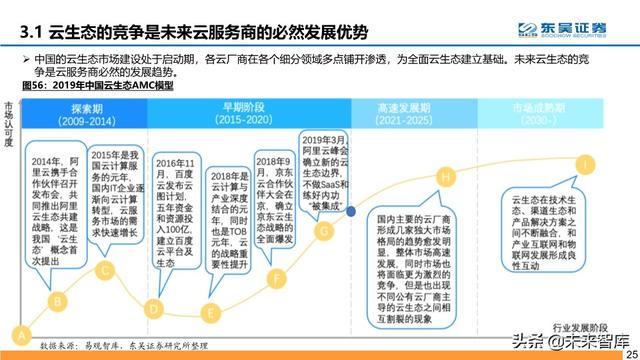

阿里云追隨AWS,騰訊云追隨阿里云,我們認為后來者能否居上要看后來者能否追隨二強的腳步,并通過自身差異化產品找準定位。

行業投資機會:

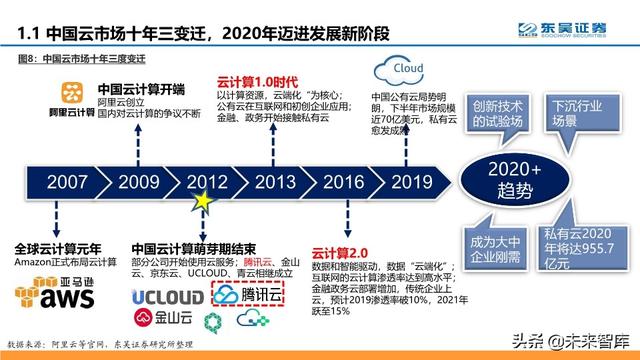

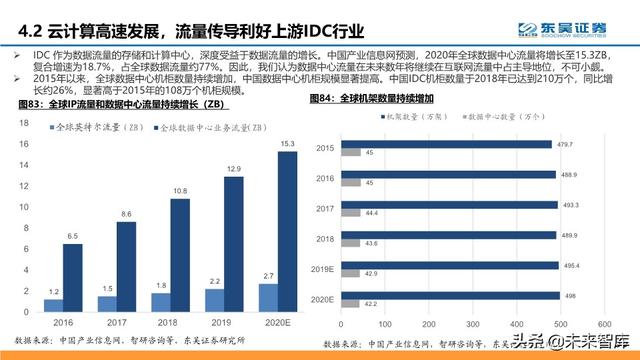

- 中國云市場十年三度變遷,隨著云計算技術的不斷成熟、傳統企業數字化轉型需求日益明顯、云計算下沉具體 行業場景的要求迫切,2020年中國云計算市場將邁入又一全新發展階段。

- 需求端,5G帶來流量百倍紅利,疊加新冠疫情帶來線上流量快速增長,同時,政府鼓勵中小企業上云加速,云 化趨勢不可逆。云計算行業發展確定性強,業績兼具確定性以及持續性。

- 供給端,新基建帶來疊加運營商、頭部互聯網廠商資本資本開支不斷加速,產業景氣度加速向上,帶動板塊估 值中樞穩步向上。我們認為,未來流量需求的指數級增加,帶動云計算、IDC以及光模塊板塊景氣度加速向上,業 績更具持續性、穩定性以及確定性,持續看好IDC以及光模塊板塊的投資機會。

報告節選:

(報告觀點屬于原作者,僅供參考。報告來源:東吳證券)