新材料生產(chǎn)建設(shè)項目可行性研究報告-2020年新基建重點項目

新材料的定義和范圍

材料工業(yè)是一切制造行業(yè)的基礎(chǔ),是國民經(jīng)濟發(fā)展的先導(dǎo)。相較于傳統(tǒng)材料工業(yè),新材料產(chǎn)業(yè)發(fā)展 不僅可以帶動傳統(tǒng)產(chǎn)業(yè)技術(shù)提升和產(chǎn)品升級換代,還能促進國家整體高新技術(shù)產(chǎn)業(yè)的進步和綜合實 力的提升,因此世界各主要國家都十分重視新材料產(chǎn)業(yè)的發(fā)展。

根據(jù) 2017年 1月工信部、發(fā)改委、科技部、財政部等四部委聯(lián)合印發(fā)的《新 材料產(chǎn)業(yè)發(fā)展指南》的定義:新材料是指新出現(xiàn)的具有優(yōu)異性能或特殊功能的材料,或是傳統(tǒng)材料 改進后性能明顯提高或產(chǎn)生新功能的材料。通俗來說,新材料既包括“全新”出現(xiàn)的材料,也包括已經(jīng) 存在但相對傳統(tǒng)材料性能有較大改進后的“升級版”材料。

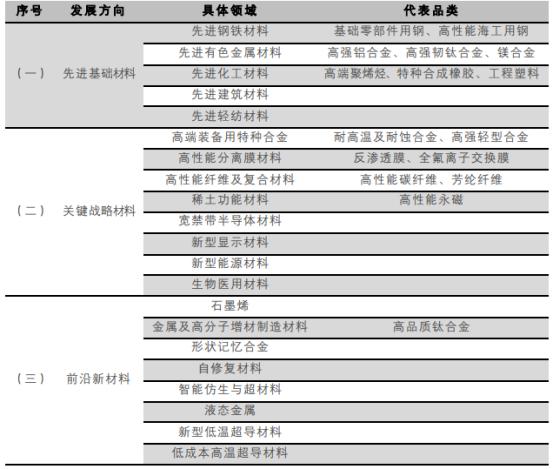

新材料作為國民經(jīng)濟中游環(huán)節(jié)產(chǎn)業(yè),其品類范圍十分廣泛。根據(jù)《新材料產(chǎn)業(yè)發(fā)展指南》,“十三五” 期間我國重點發(fā)展三大類新材料:先進基礎(chǔ)材料、關(guān)鍵戰(zhàn)略材料、前沿新材料。每一大類里面又包 含具體的細(xì)分領(lǐng)域新材料,范圍十份廣泛,如圖表 1所示。國家統(tǒng)計局 2018年 11月公布《戰(zhàn)略性 新興產(chǎn)業(yè)分類(2018)》中新材料產(chǎn)業(yè)目錄包括先進鋼鐵材料、先進有色金屬材料、先進石化化工新 材料、先進無機非金屬材料、高性能纖維及制品和復(fù)合材料、前沿新材料等 6 大子類,每一個子類又包含數(shù)目種類各不相同的細(xì)分材料,數(shù)目十份龐大。

《新材料產(chǎn)業(yè)發(fā)展指南》公布的重點發(fā)展方向及具體領(lǐng)域

資料來源:《新材料產(chǎn)業(yè)發(fā)展指南》,平安證券研究所

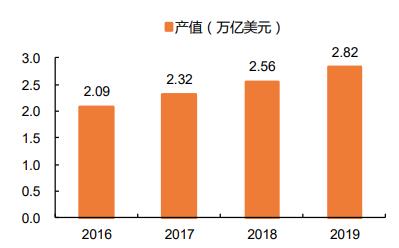

新材料市場規(guī)模保持快速增長

2016—2019 年全球新材料產(chǎn)值分析

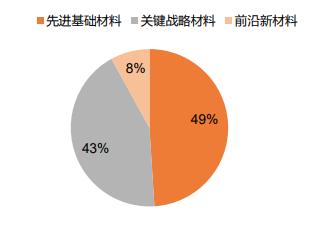

2019 年全球新材料產(chǎn)業(yè)產(chǎn)值結(jié)構(gòu)一覽

從國內(nèi)來看,我國新材料市場規(guī)模增長更為迅速。據(jù)前瞻研究院數(shù)據(jù),我國新材料產(chǎn)值從 2011 年 0.8萬億增長至 2019 年 4.5萬億,年均復(fù)合增速達到 21.2%,增速十分顯著;占全球新材料產(chǎn)值比 重從 2016 年 20%左右提升至 2019 年 23%左右。

2011—2019 我國新材料產(chǎn)業(yè)產(chǎn)值年復(fù)合增長速度達 21.2%

綜合來看,無論是國內(nèi)還是國外,新材料產(chǎn)業(yè)規(guī)模發(fā)展都十分迅速。隨著經(jīng)濟與科技的發(fā)展,全球 各國對新材料產(chǎn)業(yè)發(fā)展重視程度進一步提高,未來包括我國在內(nèi)的全球新材料產(chǎn)業(yè)規(guī)模增速仍有望 繼續(xù)保持快速增長。

新材料市場規(guī)模巨大,前景十分廣闊

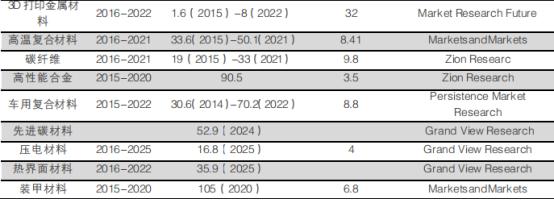

隨著全球高新技術(shù)產(chǎn)業(yè)快速發(fā)展和制造業(yè)不斷升級,新材料的需求日益旺盛,新材料的產(chǎn)品、技術(shù)、 模式不斷更新迭代,市場也更加廣闊,產(chǎn)業(yè)繼續(xù)快速增長。根據(jù)國外調(diào)研機構(gòu)公開的市場調(diào)研報告, 我們梳理整理了公開的 20種細(xì)分材料未來 3-5年的市場規(guī)模和增長率,從中我們可以看到一些新材 料品類保持著較高的市場增速,前景十分廣闊。

部分新材料品類市場規(guī)模預(yù)測

從國內(nèi)來看,在國家政策和下游市場的雙重推動下,我國新材料產(chǎn)業(yè)持續(xù)保持穩(wěn)定增長態(tài)勢。根據(jù)經(jīng)濟參考報 2018年 2月 12日的報道,工信部預(yù)計到 2025年我國新材料產(chǎn)業(yè)總產(chǎn)值將達到 10萬億元。另據(jù)第三方機構(gòu)觀研天下的預(yù)測數(shù)據(jù),2023 年我國新材料市場規(guī)模將達到 8.7 萬億元,其中2019-2023 年年均復(fù)合增長率約為 14.3%,保持兩位數(shù)增長。

2019—2023 我國新材料產(chǎn)業(yè)市場規(guī)模預(yù)測

在一些關(guān)系到我國國防、經(jīng)濟甚至是民生領(lǐng)域的細(xì)分行業(yè)領(lǐng)域,對新材料的需求與目前國內(nèi)新材料自主供應(yīng)之間存在較大的缺口,未來還有很大發(fā)展空間。

2030 年我國對部分新材料的需求體量與目前自主供應(yīng)能力缺口巨大

全球新材料產(chǎn)業(yè)發(fā)展不均衡,我國提升空間巨大

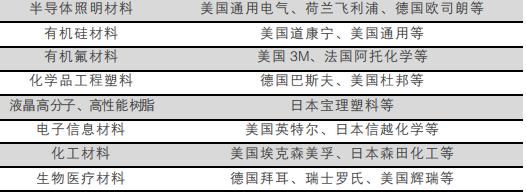

全球新材料產(chǎn)業(yè)發(fā)展不均衡,發(fā)達國家整體處于領(lǐng)先地位,絕大數(shù)發(fā)展中國家新材料產(chǎn)業(yè)發(fā)展比較落后。具體來看,美國處于新材料產(chǎn)業(yè)發(fā)展全面領(lǐng)先的位置,日本在納米科技、電子信息材料,韓國在顯示器、存儲材料,歐洲在復(fù)合結(jié)構(gòu)材料、化工材料、納米材料,俄羅斯在耐高溫材料、宇航材料方面有明顯優(yōu)勢。我國在部分金屬功能材料、非線性激光晶體、半導(dǎo)體照明、稀土材料等方向,研究水平和成果與國際先進水平屬同一發(fā)展階段,屬于并跑競爭,其中一部分甚至是領(lǐng)先水平;但在高性能纖維與其復(fù)合材料、高溫合金、高密度信息存儲材料、顯示技術(shù)等方面與國外還存在一定的差距,屬跟跑階段。

全球新材料產(chǎn)業(yè)發(fā)展不均衡

資料來源:新材料在線,平安證券研究所

部分新材料國際代表性企業(yè)一覽

按照工信部發(fā)布的《新材料產(chǎn)業(yè)發(fā)展指南》對我國當(dāng)前新材料產(chǎn)業(yè)發(fā)展現(xiàn)狀的總結(jié)歸納:我國新材料產(chǎn)業(yè)起步晚、底子薄、總體發(fā)展慢,仍處于培育發(fā)展階段;材料先行戰(zhàn)略沒有得到落實,核心技術(shù)與專用裝備水平相對落后,關(guān)鍵材料保障能力不足,產(chǎn)品性能穩(wěn)定性亟待提高;創(chuàng)新能力薄弱,產(chǎn)學(xué)研用合作不緊密,人才團隊缺乏,標(biāo)準(zhǔn)、檢測、評價、計量和管理等支撐體系缺失;產(chǎn)業(yè)布局亂,低水平重復(fù)建設(shè)多,低端品種產(chǎn)能過剩,推廣應(yīng)用難等問題沒有根本解決,仍然是制約制造強國建設(shè)的瓶頸。

根據(jù) 2018年工信部副部長、國家制造強國建設(shè)領(lǐng)導(dǎo)小組辦公室主任辛國斌在“2018國家制造強國建設(shè)專家論壇”上的介紹:工信部對全國 30 多家大型企業(yè) 130 多種關(guān)鍵基礎(chǔ)材料調(diào)研結(jié)果顯示,32%的關(guān)鍵材料在中國仍為空白,52%依賴進口,絕大多數(shù)計算機和服務(wù)器通用處理器 95%的高端專用芯片,70%以上智能終端處理器以及絕大多數(shù)存儲芯片依賴進口。在裝備制造領(lǐng)域,高檔數(shù)控機床、高檔裝備儀器、運載火箭、大飛機、航空發(fā)動機、汽車等關(guān)鍵件精加工生產(chǎn)線上逾 95%制造及檢測設(shè)備依賴進口。雖然我國在新材料領(lǐng)域整體仍然落后于美歐等發(fā)達國家和地區(qū),但這也意味著我國在新材料領(lǐng)域未來的提升空間十分巨大。特別是在當(dāng)前中美貿(mào)易摩擦的背景下,終端制造企業(yè)都在加快高端材料國產(chǎn)化替代,新材料國產(chǎn)化需求迫切,未來國產(chǎn)材料進口替代空間巨大。

正是看到了新材料產(chǎn)業(yè)巨大的發(fā)展空間,我國已經(jīng)有 20 多個省市將新材料作為經(jīng)濟發(fā)展的重點;同時,新材料領(lǐng)域投資規(guī)模近三年也保持顯著增長。

近三年我國新材料產(chǎn)業(yè)領(lǐng)域投資規(guī)模明顯擴大

資料來源:平安證券研究所

新材料生產(chǎn)建設(shè)項目可行性研究報告編制大綱

第一章總論

1.1新材料生產(chǎn)建設(shè)項目背景

1.2可行性研究結(jié)論

1.3主要技術(shù)經(jīng)濟指標(biāo)表

第二章項目背景與投資的必要性

2.1新材料生產(chǎn)建設(shè)項目提出的背景

2.2投資的必要性

第三章市場分析

3.1項目產(chǎn)品所屬行業(yè)分析

3.2產(chǎn)品的競爭力分析

3.3營銷策略

3.4市場分析結(jié)論

第四章建設(shè)條件與廠址選擇

4.1建設(shè)場址地理位置

4.2場址建設(shè)條件

4.3主要原輔材料供應(yīng)

第五章工程技術(shù)方案

5.1項目組成

5.2生產(chǎn)技術(shù)方案

5.3設(shè)備方案

5.4工程方案

第六章總圖運輸與公用輔助工程

6.1總圖運輸

6.2場內(nèi)外運輸

6.3公用輔助工程

第七章節(jié)能

7.1用能標(biāo)準(zhǔn)和節(jié)能規(guī)范

7.2能耗狀況和能耗指標(biāo)分析

7.3節(jié)能措施

7.4節(jié)水措施

7.5節(jié)約土地

第八章環(huán)境保護

8.1環(huán)境保護執(zhí)行標(biāo)準(zhǔn)

8.2環(huán)境和生態(tài)現(xiàn)狀

8.3主要污染源及污染物

8.4環(huán)境保護措施

8.5環(huán)境監(jiān)測與環(huán)保機構(gòu)

8.6公眾參與

8.7環(huán)境影響評價

第九章勞動安全衛(wèi)生及消防

9.1勞動安全衛(wèi)生

9.2消防安全

第十章組織機構(gòu)與人力資源配置

10.1組織機構(gòu)

10.2人力資源配置

10.3項目管理

第十一章項目管理及實施進度

11.1項目建設(shè)管理

11.2項目監(jiān)理

11.3項目建設(shè)工期及進度安排

第十二章投資估算與資金籌措

12.1投資估算

12.2資金籌措

12.3投資使用計劃

12.4投資估算表

第十三章工程招標(biāo)方案

13.1總則

13.2項目采用的招標(biāo)程序

13.3招標(biāo)內(nèi)容

13.4招標(biāo)基本情況表

第十四章財務(wù)評價

14.1財務(wù)評價依據(jù)及范圍

14.2基礎(chǔ)數(shù)據(jù)及參數(shù)選取

14.3財務(wù)效益與費用估算

14.4財務(wù)分析

14.5不確定性分析

14.6財務(wù)評價結(jié)論

第十五章項目風(fēng)險分析

15.1風(fēng)險因素的識別

15.2風(fēng)險評估

15.3風(fēng)險對策研究

第十六章結(jié)論與建議

16.1結(jié)論

16.2建議

附表:

服務(wù)流程 :

1.客戶問詢,雙方初步溝通了解項目和服務(wù)概況;

2.雙方協(xié)商簽訂合同協(xié)議,約定主要撰寫內(nèi)容、保密注意事項、企業(yè)相關(guān)材料的提供方法、服務(wù)金額等;

3.由項目方支付預(yù)付款(50%),本公司成立項目團隊正式工作;

4.項目團隊交初稿,項目方可提出補充修改意見;

5.項目方付清余款,項目團隊向項目方交付報告電子版;

另:提供甲級、乙級工程資信資質(zhì)

關(guān)聯(lián)報告:

新材料生產(chǎn)建設(shè)項目申請報告

新材料生產(chǎn)建設(shè)項目建議書

新材料生產(chǎn)建設(shè)項目商業(yè)計劃書

新材料生產(chǎn)建設(shè)項目資金申請報告

新材料生產(chǎn)建設(shè)項目節(jié)能評估報告

新材料生產(chǎn)建設(shè)行業(yè)市場研究報告

新材料生產(chǎn)建設(shè)項目PPP可行性研究報告

新材料生產(chǎn)建設(shè)項目PPP物有所值評價報告

新材料生產(chǎn)建設(shè)項目PPP財政承受能力論證報告

新材料生產(chǎn)建設(shè)項目資金籌措和融資平衡方案