今天,保羅君要說一下車險賠償案例實際操作過程中人性的黑暗,僅作防身之用,切莫濫用。

很多時候,出車禍傷人事故了,肇事司機有買商業(yè)車險,但是傷者要住院了,肇事司機應該墊付住院費用嗎?

很多老司機會說,我買了保險,應當保險公司出錢;

保險公司說,我們是按合同辦事,現(xiàn)在責任不明,數(shù)額不明,應當判了才出;

醫(yī)院說,我們不是慈善機構,不交錢我們也不能墊付,請出院,不然就停藥。

最后車禍受害者,因出不起巨額醫(yī)藥費,停藥出院,導致傷情無法及時救治,生命危在旦夕。

這時作為上有老下小的肇事者,站在法與情的中間,搖擺不定。

如果是你,你該如何選擇?

為什么會有“三不一沒有”——不墊付、不探望、不調(diào)解、沒有錢的原則呢?

一、什么是“三不一沒有”

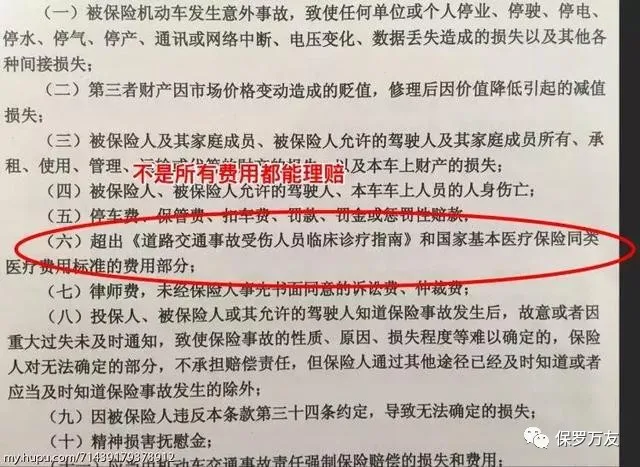

1.首先是三者險條款

其中《道路交通事故受傷人員臨床診療指南》的第二篇第三條則規(guī)定:

“......,各項臨床檢查、治療包括用藥和使用醫(yī)用材料,以及病房和病床等標準在當?shù)鼗踞t(yī)療保險規(guī)定的范圍內(nèi)選擇。”

這部分錢不論肇事者有沒有購買商業(yè)保險,也要承擔責任。

2.其次是傷者的過分要求

有些傷害相對較小的情況,肇事者雖然有過錯,也不至于就多一個要養(yǎng)一輩子的“爹”吧?

3.錢墊付了,理賠資料要不到

第三者責任險保這個險種理賠是針對被保險人(很多時候就是肇事者)本人的。

而肇事者向保險公司申請理賠的依據(jù),只有傷者本人及其家屬才有。

如果賠了錢,傷者不滿足,不給你資料,那不就理賠不了了嘛。

4.調(diào)解是交管部門,理賠是保險公司

你不墊付,不出錢,傷者又在醫(yī)院躺著,而調(diào)解協(xié)商是雙方的個人行為,前面的條款也說了,保險公司不認可,一樣很有可能理賠不到。

看到這里,很多朋友就會得出結論:

“涉及到人傷的交通事故處理,墊付了很多時候都會吃虧。那干脆就不墊付了。

但你不墊付,去醫(yī)院看望三者,家屬肯定是不放你走的,那干脆連去都不要去了。

調(diào)解也不能參加,調(diào)解的錢保險公司也是不會認的”

造就了黑暗人性循環(huán)

這說出了什么是三不一沒有:“不墊付、不看望、不調(diào)解,沒錢。”要賠償怎么辦?告我去呀。

二、“三不一沒有”給肇事方帶來的好處

1.判決大于條款

雖然前面提到了,三者險不是所有的治療費用都能賠。但只要法院判決該賠的, 不管保險條款怎么約定(商業(yè)三者條款),都要賠。

2.保險公司會被作為第二被告

保險公司有專門的法務,被列為第二被告以后,會有專門的人應訴,不需要自己再請律師。

兩點綜合,結果就是:不需要自己操心,等法院判,保險公司賠錢就行了。

三、“三不一沒有”帶來的新問題

肇事方問題是解決了,傷者怎么辦?

有沒有考慮過傷者有可能因為得不到治療,造成不必要的后遺癥?有沒有考慮過傷者的一家人需要為此付出的精力?有沒有考慮過因為訴訟浪費的大量時間成本?

破局之道:

1.明確直接向第三者理賠的功能

商業(yè)三者險條款的第三十三條已經(jīng)明確規(guī)定,“保險人對被保險人給第三者造成的損害,可以直接向該第三者賠償。”

2.增加有墊付的己方保險配置

交強險的墊付因為限額太低而略顯雞肋。商業(yè)車險墊付要肇事司機簽名,導致傷者家屬處理緊急事故時候還要遭受心理上的折磨和消耗額外的談判精力。

個人強烈建議購買購買意外險,無需理會肇事者的臉色獲得賠付,甚至有部分有墊付功能的意外險,住院押金條可以先墊付,后續(xù)情況穩(wěn)定再和肇事者協(xié)商。

3.加強保險公司差異化競爭

目前的車險市場,條款統(tǒng)一,導致保險公司間將競爭都放到了價格上,這無疑是監(jiān)管不希望看到的。如果能允許適當?shù)牟町惢热纾?/p>

讓想要保障更全的人可以選擇繳納更多的保費擴展社保外用藥,同時也可以選擇不擴展,降低保費滿足低保費預算的人的需求。