來源: 時代財經

現如今把領取收入實際稅負由7.5%降為3%,就是在稅收優惠上給予支持。

事關個人養老金的又一重大安排落定了!

9月27日,國常會會議內容提到,“會議決定,對政策支持、商業化運營的個人養老金實行個人所得稅優惠:對繳費者按每年12000元的限額予以稅前扣除,投資收益暫不征稅,領取收入實際稅負由7.5%降為3%。”

有人發出疑問:領養老金還要交稅嗎?事實上,領取基本養老金是不需要繳納個稅的。此次國常會上送出的政策禮包,針對的是第三支柱的個人養老金。

其實,人們對于“對繳費者按每年12000元的限額予以稅前扣除”的規定并不陌生。按照今年4月21日國務院辦公廳發布的《關于推動個人養老金發展的意見》(下簡稱“意見”),明確了每年繳納個人養老金的上限為12000元,人力資源社會保障部、財政部根據經濟社會發展水平和多層次、多支柱養老保險體系發展情況等因素適時調整繳費上限。

而且在《意見》出臺后,業內根據內文提到的第五條“稅收政策:國家制定稅收優惠政策,鼓勵符合條件的人員參加個人養老金制度并依規領取個人養老金。”

9月27日國常會的會議內容,首次官方明確了“對繳費者按每年12000元的限額予以稅前扣除”。

值得注意的是,4月份出臺的《意見》并無談及投資收益以及領取養老金時如何繳稅,此次也首次明確了,“投資收益暫不征稅,領取收入實際稅負由7.5%降為3%”。

中國社科院世界社保研究中心秘書長房連泉9月27日晚接受時代財經采訪時指出,國常會這一規定的政策背景是2018年的試點,是在試點的內容上作出了修改與完善。

據悉,自2018年5月1日起,在上海市、福建省(含廈門市)和蘇州工業園區實施個人稅收遞延型商業養老保險試點。根據財政部、稅務總局、人力資源社會保障部、中國銀行保險監督管理委員會、證監會2018年4月2日發布的《關于開展個人稅收遞延型商業養老保險試點的通知(財稅〔2018〕22號)》(下簡稱“通知”),賬戶資金收益暫不征稅——計入個人商業養老資金賬戶的投資收益,在繳費期間暫不征收個人所得稅。

關于個人領取商業養老金征稅,該《通知》指出,對個人達到規定條件時領取的商業養老金收入,其中25%部分予以免稅,其余75%部分按照10%的比例稅率計算繳納個人所得稅,稅款計入“其他所得”項目。

房連泉告訴時代財經,試點規定的“其余75%部分按照10%的比例稅率計算繳納個人所得稅”,就意味著領取商業養老金的收入,是按照7.5%征稅。現如今把領取收入實際稅負由7.5%降為3%,就是在稅收優惠上給予支持。

據《通知》,個人達到國家規定的退休年齡時,可按月或按年領取商業養老金,領取期限原則上為終身或不少于15年。個人身故、發生保險合同約定的全殘或罹患重大疾病的,可以一次性領取商業養老金。把領取收入實際稅負由7.5%降為3%,就是意味著,無論是退休后,按月還是按年,或是發生意外一次性領取,都是按照3%進行扣稅。

房連泉指出,按照此前政策只是知道免稅的額度,但不知道投資收益部分以及領取時候的稅收安排如何,現在政策方向算是明確了,但具體執行細則還要等相關部門最終下發的文件。

陳先生在一家上市公司負責稅務工作,他對時代財經解釋,把領取收入實際稅負由7.5%降為3%,意味著每年12000元的本金及其收益,按照3%的個稅稅率征收。

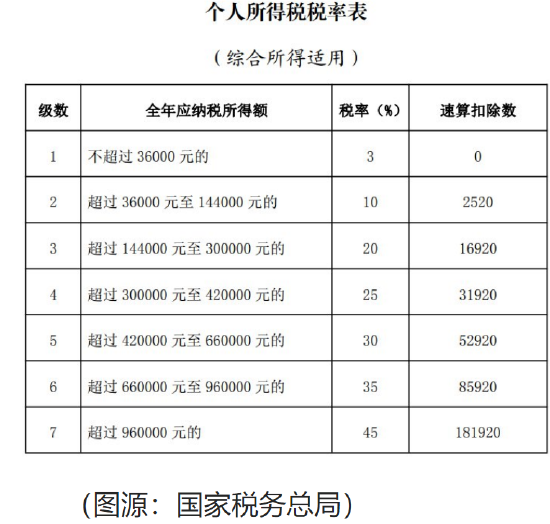

在陳先生看來,3%這一檔稅率,是個稅稅率最低的一檔,適用于全年應納稅所得額不超過36000元的人群。若是該納稅人平時繳納的個稅是按照高于3%那一檔的收入,那么參加個人養老商業保險就能享受了一定稅率差的優惠。