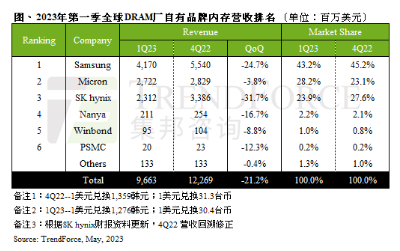

【ITBEAR科技資訊】5月25日消息,根據(jù)最新研究數(shù)據(jù)顯示,今年第一季度DRAM產(chǎn)業(yè)的營收出現(xiàn)了顯著下滑,達(dá)到約96.6億美元,環(huán)比減少了21.2%。這已經(jīng)是連續(xù)第三個季度出現(xiàn)下滑。而在出貨量方面,除了美光之外,其他廠商的出貨量均出現(xiàn)衰退。與此同時,三大原廠的平均銷售單價也持續(xù)下跌。

三大原廠在營收方面都面臨了下滑的局面。三星的出貨量與平均銷售單價同步下降,營收約為41.7億美元,環(huán)比下降了24.7%。

而美光在第一季度上升至第二名的位置,主要得益于財報區(qū)間較早,因此受益于去年底出貨訂單。它是唯一一個出貨量實現(xiàn)正成長的廠商,但仍然面臨一定程度的衰退,營收為27.2億美元,環(huán)比減少了3.8%。

SK 海力士的第一季度出貨量和平均銷售單價都下降了超過15%,營收衰退幅度達(dá)到了最高的31.7%,約為23.1億美元。

據(jù)ITBEAR科技資訊了解,分析師指出,由于平均銷售單價的快速下跌,三大原廠在第一季度的營業(yè)利潤率已經(jīng)由正轉(zhuǎn)負(fù)。與此同時,DRAM價格的持續(xù)下行導(dǎo)致第二季度的營業(yè)利潤率仍然處于虧損狀態(tài)。為了應(yīng)對這種情況,三大原廠已經(jīng)啟動了減產(chǎn)計劃,三星、美光和SK 海力士的產(chǎn)能利用率分別下降至77%、74%和82%。

除了大型廠商外,小型廠商如南亞科(Nanya)、華邦(Winbond)和力積電(PSMC)等也面臨一定幅度的業(yè)績衰退,他們的第一季度營收分別減少了16.7%、8.8%和12.3%。整個DRAM產(chǎn)業(yè)都受到了這一趨勢的影響。

雖然這一數(shù)據(jù)顯示DRAM產(chǎn)業(yè)在第一季度遇冷,但業(yè)內(nèi)人士對未來仍持謹(jǐn)慎樂觀態(tài)度。他們認(rèn)為,隨著新興技術(shù)的推進(jìn)和市場需求的恢復(fù),DRAM產(chǎn)業(yè)可能會逐漸回暖。然而,目前行業(yè)面臨的挑戰(zhàn)仍然包括市場競爭加劇、價格下跌和供應(yīng)鏈不穩(wěn)定等問題。為了應(yīng)對這些挑戰(zhàn),廠商們需要積極調(diào)整戰(zhàn)略,加強技術(shù)創(chuàng)新和產(chǎn)品差異化,以提高市場競爭力。

另外,隨著新興技術(shù)如人工智能、物聯(lián)網(wǎng)和云計算的快速發(fā)展,對存儲和處理能力的需求將繼續(xù)增長,這對DRAM產(chǎn)業(yè)帶來了一定的機遇。然而,廠商們也需要謹(jǐn)慎應(yīng)對市場需求的波動和技術(shù)變革帶來的挑戰(zhàn),以保持競爭優(yōu)勢。