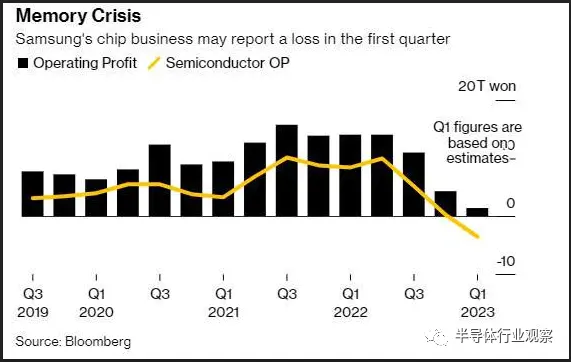

近日,三星電子披露財報數(shù)據(jù)顯示,今年第一季度實現(xiàn)營業(yè)利潤6000億韓元,同比降幅高達95.8%,銷售額為63萬億韓元,同比下滑19%。

這一業(yè)績也成為三星電子自2009年第一季度之后,時隔14年單季營業(yè)利潤再次跌破1萬億韓元。

在存儲芯片需求持續(xù)降溫以及業(yè)績大幅虧損的背景下,縱使“頭鐵”如三星,也終于扛不住了。由于大量庫存影響了定價和利潤,三星電子表示將把存儲芯片產(chǎn)量削減到“有意義的水平”。

根據(jù)三星電子3月19日提交給韓國Financial Supervisory Service的申報文件,截至2022年第四季,公司整體庫存資產(chǎn)達到52.2萬億韓元(近400億美元),刷新歷史新高。

SK海力士也陷入同樣的困境,根據(jù)申報文件顯示,其2022年第四季整體庫存資產(chǎn)攀升至15.7萬億韓元(約120億美元),同比增長75%。由于SK海力士業(yè)務(wù)主要專注于DRAM和NAND Flash,占其總營收的90%以上,因此在市況低迷時期容易受到更大打擊。

為了控制市場價格、降低庫存擠壓,SK海力士、美光科技等存儲大廠紛紛釋出減產(chǎn)策略。而三星電子此前一直拒絕減產(chǎn),除了看好中長期市場前景之外,從競爭對手奪取市場份額也是重要原因。而如今面對多重壓力,三星電子一改此前“沒有人為減產(chǎn)”的基調(diào),正式加入減產(chǎn)陣營。

近日也有消息透露,蘋果也在大砍M2芯片訂單、聯(lián)發(fā)科砍單超2000萬套SoC。可見,無論是終端市場的持續(xù)低迷,亦或是三星的突然轉(zhuǎn)向,或許都意味著存儲芯片的“冬天”還沒有那么快結(jié)束。

在此逆境之下,韓國存儲“雙雄”正在采取哪些措施來應(yīng)對市場低迷,或者通過押注其它新技術(shù)來穿越下行周期。

三星發(fā)力晶圓代工,追趕臺積電

近年來,在先進制程工藝上,三星和臺積電在暗自較勁。

去年6月,三星電子宣布3nm芯片量產(chǎn),三星自此成為全球第一個量產(chǎn)3nm芯片的廠商,也是首次采用GAA工藝的芯片。

據(jù)介紹,相比5nm芯片,采用GAA工藝的3nm芯片性能將提升23%、功耗降低45%、面積縮小16%。在與臺積電的對抗中,三星先下一城,而臺積電的3nm工藝依然會采用基于FinFET的傳統(tǒng)工藝。

然而,雖然三星早于臺積電宣布3nm先進制程工藝的量產(chǎn),不過從市場和客戶普遍反饋來看,其良率不及臺積電。良率過低會導(dǎo)致芯片制造成本大幅增加,這將使得三星先進工藝量產(chǎn)進度陷入瓶頸。

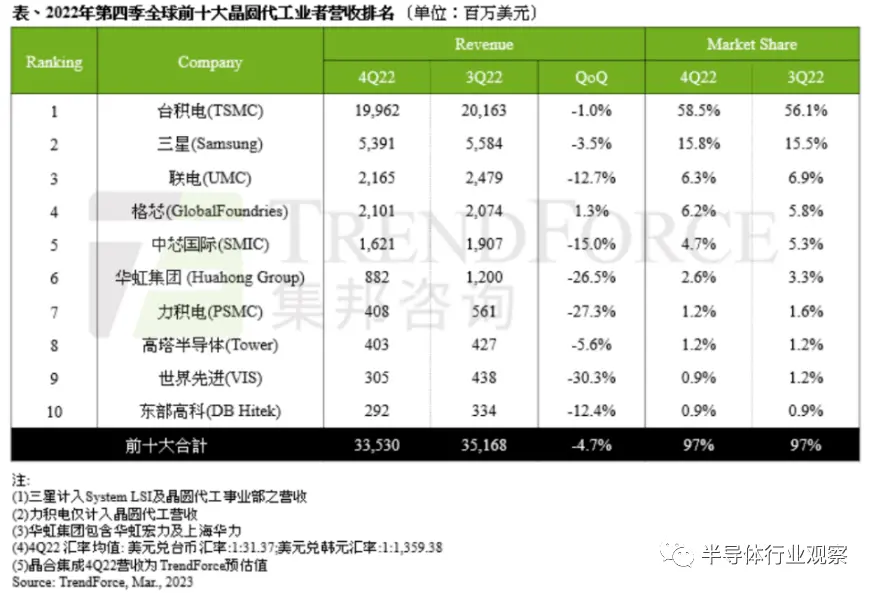

除了3nm外,三星的5nm、4nm代工良率都不高,以4nm制程為例,三星的良率僅有35%,而臺積電高達70%,大多數(shù)半導(dǎo)體公司不得不選擇加強與臺積電的合作關(guān)系。據(jù)悉,高通、英偉達、聯(lián)發(fā)科等廠商已預(yù)訂臺積電2023年、2024年的先進制程產(chǎn)能。去年底,臺積電還取代三星,成功拿下了特斯拉輔助駕駛芯片大單。

前不久,三星發(fā)布的《電子事業(yè)報告書》提到,將從2023年上半年開始大規(guī)模量產(chǎn)第三代4nm芯片。但一周之后,高通發(fā)布驍龍7+處理器,依舊選擇了臺積電4nm工藝。

能看到,三星電子的晶圓代工業(yè)務(wù)正在頻頻痛失大客戶。

盡管如此,三星電子依舊在此持續(xù)發(fā)力,在3nm及以下的技術(shù)上雄心勃勃。據(jù)三星電子未來技術(shù)路線圖披露,其計劃在2023年推出第二代3nm工藝,2025年開始量產(chǎn)2nm,進一步要在2027年推出1.4nm工藝。

產(chǎn)能擴張方面,3月15日,三星電子宣布計劃投資300萬億韓元(約2300億美元)在京畿道打造全球最大的半導(dǎo)體集群,其中將至少包含5座先進制程的晶圓代工廠,這一計劃的投資額比去年中國(含中國臺灣)半導(dǎo)體項目總金額還高。

三星此舉,目的在保持內(nèi)存芯片霸主地位的同時,縮小在邏輯芯片上與臺積電的差距,以期在消費電子、汽車、AI等市場上獲得更高的利潤。根據(jù)三星此前公布的計劃,目標(biāo)在2027年將先進制程產(chǎn)能較2022年提升三倍以上。

三星在晶圓代工領(lǐng)域的擴張,不僅體現(xiàn)在資金投入和擴產(chǎn)上,還在通過降價搶單、發(fā)力供應(yīng)鏈等諸多舉措來提升自身競爭力。

有媒體報道稱,三星近日調(diào)低了晶圓代工價格,成熟制程代工報價下調(diào)10%,并已成功拿下部分臺系網(wǎng)通芯片廠的訂單。此舉算是掀起了行業(yè)的一大片水花,隨后聯(lián)電、世界先進等多家代工廠,也開始有條件對客戶降價。

據(jù)業(yè)界消息稱,三星代工價格原本就比同行低,所以這次降價勢必就成了一個有效的促單手段,同時對其他晶圓代工廠的影響還是很大的,要不然其他代工大廠也不可能迅速跟進。

當(dāng)然,這次降價的成熟工藝。不過三星已經(jīng)將目光轉(zhuǎn)向了高通和聯(lián)發(fā)科等客戶,或?qū)⑦M一步做出讓利,意圖從臺積電里搶回先進制程的芯片訂單。

此外,三星電子總裁暨晶圓代工事業(yè)部負責(zé)人崔世英近期在陸續(xù)指派旗下主管到訪中國臺灣,秘密接觸數(shù)家臺積電供應(yīng)鏈企業(yè),希望通過設(shè)備與材料端合作,強化三星晶圓代工良率并降低成本。

綜合來看,三星強化晶圓代工動作頻頻,不僅大力挖角臺積電人才,還在庫存調(diào)整之際大砍報價搶客,如今又有意挖臺積電設(shè)備與材料供應(yīng)商墻腳,其目標(biāo)相當(dāng)明確,就是要拉近與臺積電的差距,同時擴大與聯(lián)電、世界先進、中芯國際等晶圓代工廠的距離,達成優(yōu)化三星晶圓代工競爭力的終極戰(zhàn)略。

尤其是在其最重要的內(nèi)存業(yè)務(wù)目前仍不見起色的關(guān)口,三星電子更需要強化晶圓代工業(yè)務(wù),以相關(guān)獲利來支撐企業(yè)向前發(fā)展,藉此獲得更多資金來應(yīng)對市況回溫。

“雙雄”押注先進封裝

隨著半導(dǎo)體先進工藝發(fā)展,三星電子、SK海力士正積極發(fā)展封裝技術(shù)。

三星核心短板能否補齊?

先進封裝對于晶圓代工業(yè)務(wù)越來越重要。

目前產(chǎn)業(yè)正在進入一個新的半導(dǎo)體黃金時代,這個時代的芯片制造需要從傳統(tǒng)晶圓代工模式思維轉(zhuǎn)變成"系統(tǒng)晶圓代工"。因此,先進封裝、Chiplet、生態(tài)系統(tǒng)和軟件都將是新代工模式的有機組成。

作為行業(yè)的佼佼者,臺積電過去因先進封裝而斬獲蘋果大單,現(xiàn)在更是成功整合旗下"SoIC、InFO、CoWoS"等3D IC封裝技術(shù)平臺,同時將其命名為 "3DFabric",提供業(yè)界最先進3D IC 技術(shù),自IC的堆疊至封裝,代工服務(wù)一應(yīng)俱全。

可以看出,先進封裝制程擔(dān)當(dāng)"產(chǎn)品優(yōu)化"關(guān)鍵角色,臺積電也在產(chǎn)業(yè)上下游垂直供應(yīng)鏈中,扮演關(guān)鍵性整合角色,自前端設(shè)計至后端封裝階段,完整提供予客戶"一站式"整合服務(wù)。

欲與臺積電爭奪晶圓代工市場的三星自然也明白其中的奧妙,所以也投入大量資源進行先進封裝的開發(fā)。

去年12月,三星電子成立先進封裝(AVP)業(yè)務(wù)團隊,負責(zé)封裝技術(shù)和產(chǎn)品開發(fā)。三星電子表示,將以先進封裝技術(shù)超越半導(dǎo)體的極限。

三星電子AVP業(yè)務(wù)團隊負責(zé)人Kang Moon-soo表示:“三星電子是世界上唯一一家從事存儲器、邏輯代工和封裝業(yè)務(wù)的企業(yè)。利用這些優(yōu)勢,我們將通過異構(gòu)集成技術(shù)提供具有競爭力的封裝產(chǎn)品,例如連接最先進的邏輯半導(dǎo)體和EUV工藝制造的高帶寬存儲器(HBMs)等高性能存儲半導(dǎo)體。”

據(jù)悉,三星電子從2015年推出HBM2高帶寬存儲器開始,在2018年實現(xiàn)了I-Cube (2.5D)、2020年實現(xiàn)了X-Cube (3D)等封裝堆疊技術(shù)的創(chuàng)新,未來將專注于開發(fā)基于再分布層(RDL)、硅中介層/橋和硅通孔(TSV)堆疊技術(shù)的下一代2.5D和3D先進封裝解決方案。

三星電子計劃在2024年量產(chǎn)比普通bump處理更多數(shù)據(jù)的X-Cube (u-Bump),并在2026年推出比X-Cube (u-Bump)處理更多數(shù)據(jù)的無bump型X-Cube。

值得一提的是,三星為發(fā)展先進封裝技術(shù),不久前挖來19年臺積電老將、臺積電前研發(fā)副處長林俊成,擔(dān)任半導(dǎo)體部門先進封裝事業(yè)部副總裁。雖然林俊成早已離開臺積電,但其技術(shù)履歷與臺積電的先進封裝工藝發(fā)展緊密交織在一起,他曾帶領(lǐng)臺積電的研發(fā)團隊建立兩大產(chǎn)品線:一個是CoWoS產(chǎn)品線,另一個是InFO/InFO-PoP,前者導(dǎo)入了Xilinx FPGA產(chǎn)品,后者則幫助臺積電贏得了蘋果A10處理器訂單。

2019年,他加入美光后,又幫助研發(fā)團隊建立了3D IC先進封裝開發(fā)產(chǎn)品線。此后,轉(zhuǎn)戰(zhàn)半導(dǎo)體設(shè)備廠天虹科技任執(zhí)行長的幾年間,林俊成專利數(shù)也破以往記錄,為天虹的轉(zhuǎn)型發(fā)展貢獻了重要的力量。

在找來林俊成之前,三星電子還從蘋果公司找來副總裁 Kim Woo-pyung,掌管美國封裝解決中心。通過招攬人才旨在先進封裝領(lǐng)域急起直追,進一步顯示出三星希望在各方面都能追趕臺積電的企圖心。

近日,據(jù)臺灣電子時報消息,三星電子半導(dǎo)體暨裝置解決方案部門,可能從2023年第四季度起,將扇出型晶圓級封裝(FOWLP)正式導(dǎo)入量產(chǎn),全力搶占晶圓代工關(guān)鍵制高點。

在此之前,三星就曾計劃投資韓國天安市半導(dǎo)體晶圓廠約2000億韓元(約1.65億美元),建立FOWLP產(chǎn)線,但遭到一眾高管的質(zhì)疑。其反對的理由就是沒有"關(guān)鍵客戶",需求無法確保,即便建立FOWLP產(chǎn)線,該產(chǎn)線也無法被充分利用。

無論是其主要客戶、還是三星本身,對FOWLP封裝技術(shù)都不太積極。三星對其層疊封裝技術(shù) (PoP) 擁有很大的自信,相信其有能力持續(xù)保持領(lǐng)先的地位。但是,當(dāng)臺積電憑借FOWLP奪取了蘋果的A10處理器大單之后,三星才對FOWLP的態(tài)度出現(xiàn)轉(zhuǎn)變。

三星如今整合各種資源,力求在先進封裝上重奪失地。

不過,對三星能在先進封裝上走多遠,行業(yè)中仍存有很多疑慮。一方面是三星在2022年的資本支出并不高;另一方面,先進封裝事業(yè)部也是近期才分拆出來,其內(nèi)部一直就有組織頻繁調(diào)整的問題,這對要長時間面對技術(shù)挑戰(zhàn)的團隊會帶來高度壓力,這些都使得三星在先進封裝領(lǐng)域面臨挑戰(zhàn)。

SK海力士嶄露頭角

隨著高性能半導(dǎo)體需求的不斷增加,半導(dǎo)體市場越來越意識到“封裝工藝”的重要性。順應(yīng)發(fā)展潮流,SK海力士為了量產(chǎn)基于HBM的先進封裝產(chǎn)品和開發(fā)下一代封裝技術(shù),盡力確保生產(chǎn)線投資與資源。

追溯SK海力士封裝技術(shù)的發(fā)展歷程,在堆疊競爭時期,SK海力士的封裝技術(shù)并未表現(xiàn)出顯著優(yōu)勢;而隨著性能競爭時期的到來,SK海力士的封裝技術(shù)開始在市場中嶄露頭角。CoC(芯片內(nèi)建芯片)技術(shù)表現(xiàn)尤為突出,這項技術(shù)將凸塊互聯(lián)與引線鍵合相結(jié)合,在提高運行速度和降低成本方面實現(xiàn)了突破。

如今,該技術(shù)已專門應(yīng)用于SK海力士高密度模塊的生產(chǎn)和量產(chǎn)。SK海力士還開發(fā)了MR-MUF(批量回流模制底部填充)技術(shù)并將其應(yīng)用于HBM產(chǎn)品中。通過這項技術(shù)確保了HBM 10萬多個微凸塊互連的優(yōu)良質(zhì)量。此外,該封裝技術(shù)還增加了散熱凸塊的數(shù)量,同時由于其采用具有高導(dǎo)熱性的模制底部填充材料,與競爭產(chǎn)品相比具有更加出色的散熱性能。這項技術(shù)的應(yīng)用鞏固了SK海力士在HBM市場的地位,并使SK海力士在HBM3市場占據(jù)領(lǐng)先地位。

在如今的融合時期,SK海力士正積極發(fā)展混合鍵合(Hybrid Bonding)技術(shù),這種技術(shù)采用Cu-to-Cu(銅-銅)鍵合替代焊接。此外,SK海力士也在研究采用Fan-out RDL(扇出型重新分配層)技術(shù)等各種封裝技術(shù)的方案。

混合鍵合技術(shù)可以進一步縮小間距,同時作為一種無間隙鍵合(Gapless Bonding)技術(shù),在芯片堆疊時不使用焊接凸塊(Solder Bump),因此在封裝高度上更具優(yōu)勢。此外,扇出型RDL技術(shù)適用于多個平臺,SK海力士計劃將該技術(shù)用于Chiplet技術(shù)為基礎(chǔ)的集成封裝。線間距(Line Pitch)和多層(Multi-Layer)是扇出型技術(shù)的關(guān)鍵組成部分,SK海力士計劃到2025年將確保1微米以下或亞微米(Sub-micron)級水平的RDL技術(shù)。

HBM:2023年為數(shù)不多的市場機會

另一方面,隨著ChatGPT大火,三星、SK海力士兩家內(nèi)存廠商接到了越來越多的HBM訂單。

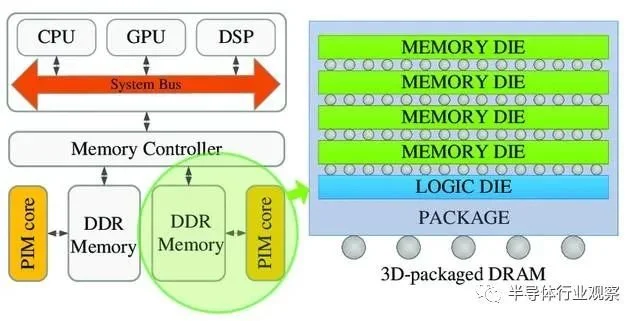

HBM(High Bandwidth Memory,高帶寬存儲器)技術(shù)可以說是DRAM從傳統(tǒng)2D向立體3D發(fā)展的主要代表產(chǎn)品,開啟了DRAM 3D化道路。

HBM主要是通過硅通孔(TSV)技術(shù)進行芯片堆疊,以增加吞吐量并克服單一封裝內(nèi)帶寬的限制,將數(shù)個DRAM裸片垂直堆疊,裸片之間用TVS技術(shù)連接。從技術(shù)角度看,HBM充分利用空間、縮小面積,正契合半導(dǎo)體行業(yè)小型化、集成化的發(fā)展趨勢,并且突破了內(nèi)存容量與帶寬瓶頸,被視為新一代DRAM解決方案。

與其他DRAM相比,HBM通過垂直連接多個DRAM顯著提高了數(shù)據(jù)處理速度。它們與CPU、GPU協(xié)同工作,可以極大地提高服務(wù)器的學(xué)習(xí)和計算性能。

目前SK海力士在HBM內(nèi)存市場上占據(jù)最大的優(yōu)勢,其早在2013年就跟AMD合作開發(fā)了HBM內(nèi)存,整體市場份額在60-70%之間。英偉達在近日完成了對SK海力士HBM3樣品的性能評估,SK海力士將向英偉達系統(tǒng)供應(yīng)HBM3,而該系統(tǒng)預(yù)計將在今年第三季度開始出貨。英特爾也在努力銷售搭載SK海力士HBM的產(chǎn)品。

一位業(yè)內(nèi)人士表示,“與最高性能的DRAM相比,HBM3的價格上漲了5倍。”

而近年來三星也加大了HBM內(nèi)存的投入,還跟AMD合作首發(fā)了HBM-PIM技術(shù),將HBM內(nèi)存與AI處理器集成在一起,大幅提高性能。因此,HBM內(nèi)存將成為2023年為數(shù)不多的細分市場機會。

隨著高性能存儲半導(dǎo)體市場有望快速增長,三星電子和SK海力士之間的產(chǎn)品開發(fā)競爭正在升溫。

有關(guān)HBM的更多分析內(nèi)容,見筆者此前文章《存儲巨頭競逐HBM》。

存內(nèi)計算(PIM)正在成為新趨勢

存內(nèi)計算(PIM)是一項打破傳統(tǒng)馮諾依曼架構(gòu)的新型運算架構(gòu),通過將存儲和計算有機結(jié)合,直接利用存儲單元進行計算,極大地消除了數(shù)據(jù)搬移帶來的開銷,解決了傳統(tǒng)芯片在運行人工智能算法上的“存儲墻”與“功耗墻”問題,可以數(shù)十倍甚至百倍地提高人工智能運算效率,降低成本。

雖然存內(nèi)計算的基本概念早在上個世紀七十年代就已經(jīng)被提出,但直到近些年才逐漸成為人們關(guān)注的焦點,原因在于,算力和運算數(shù)據(jù)量的激增導(dǎo)致存儲墻問題愈發(fā)凸顯,想要進一步提高算力,只有解決存儲墻問題,而在各種解決方案中存內(nèi)計算是最直接的一種方式,可以實現(xiàn)高能效、低功耗、低成本。

今年2月,SK海力士宣布已開發(fā)出具備計算功能的下一代內(nèi)存半導(dǎo)體技術(shù),隨著PIM技術(shù)的不斷發(fā)展,SK海力士期待存儲半導(dǎo)體在智能手機等ICT產(chǎn)品發(fā)揮更為核心的作用,甚至在未來成功實現(xiàn)“存儲器中心計算(Memory Centric Computing)”。

SK海力士還開發(fā)出了公司首款基于PIM技術(shù)的產(chǎn)品——GDDR6-AiM(內(nèi)存加速器)的樣本。GDDR6-AiM是將計算功能添加到數(shù)據(jù)傳輸速度為16Gbps的GDDR6內(nèi)存的產(chǎn)品。與傳統(tǒng)DRAM相比,將GDDR6-AiM與CPU、GPU相結(jié)合的系統(tǒng)可在特定計算環(huán)境中將演算速度提高至最高16倍。GDDR6-AiM有望在機器學(xué)習(xí)、高性能計算、大數(shù)據(jù)計算和存儲等領(lǐng)域有廣泛應(yīng)用。

此外,SK海力士還計劃與最近剛從SK電訊拆分出來的人工智能半導(dǎo)體公司SAPEON攜手合作,推出將GDDR6-AiM和人工智能半導(dǎo)體相結(jié)合的技術(shù)。針對相關(guān)計算特性進行優(yōu)化的演算技術(shù)的需求也在日益增加的趨勢,在數(shù)據(jù)計算、成本和能耗方面最大限度地提高效率。

實際上,SK海力士還不是最早將PIM技術(shù)應(yīng)用在產(chǎn)品中的,早在去年2月份,三星就推出了業(yè)界首款HBM-PIM,將AI處理效能注入三星HBM2 Aquabolt,以強化超級電腦與AI應(yīng)用的高速數(shù)據(jù)處理。經(jīng)過測試,HBM-PIM可推升2.5倍系統(tǒng)效能,且降低逾60%的能耗。

三星表示,HBM-PIM測試結(jié)果展現(xiàn)龐大的商業(yè)潛力,隨著技術(shù)發(fā)展標(biāo)準(zhǔn)化,技術(shù)應(yīng)用將進一步擴大范圍,并延伸至新世代電腦,AI應(yīng)用HBM3、智能終端移動存儲及數(shù)據(jù)中心存儲模組。

存算一體仍舊是解決存儲墻和功耗墻問題的重要技術(shù),一些處于行業(yè)領(lǐng)先地位的半導(dǎo)體公司正在積極進行自研。隨著AI的發(fā)展數(shù)據(jù)量暴增,存儲墻、功耗墻成為越來越不容忽視的問題,存內(nèi)計算已然成為新趨勢。

DRAM,追逐先進制程

對DRAM芯片而言,先進制程意味著高能效與高容量,以及更好的終端使用體驗。當(dāng)前,DRAM先進制程工藝——10nm級別,經(jīng)歷了1x、1y、1z與1α四代技術(shù),目前來到了第五代。

三星預(yù)計將在2023年進入1βnm工藝階段

在去年10月召開的Samsung Foundry Forum 2022活動上,三星對外公布了DRAM技術(shù)路線圖。按照規(guī)劃,三星將于2023年進入1βnm工藝階段,即第五代10nm級別DRAM產(chǎn)品,芯片容量將達到 24Gb(3GB)- 32Gb(4GB),原生速度將在 6.4-7.2Gbps。

為了克服DRAM擴展到10nm范圍以外的挑戰(zhàn),三星一直在開發(fā)圖案化、材料和架構(gòu)方面的顛覆性解決方案,高K材料等技術(shù)正在順利進行中。

此外,三星還計劃2026年推出DDR6內(nèi)存,2027年實現(xiàn)原生10Gbps的速度。與此同時,三星新一代GDDR7顯存將在明年問世。

SK海力士——全球第一個正式發(fā)布DDR5的廠商,SK海力士還計劃今年初開始將1α納米級工藝導(dǎo)入全球首款DDR5 DRAM。

SK海力士引領(lǐng)High-k/Metal Gate工藝變革

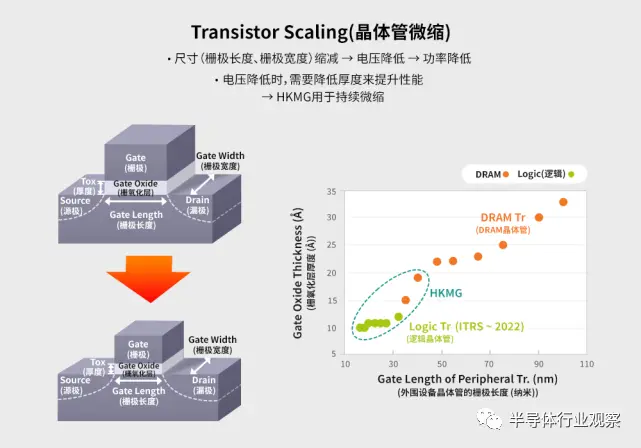

由于傳統(tǒng)微縮技術(shù)系統(tǒng)的限制,DRAM的性能被要求不斷提高,而HKMG則成為突破這一困局的解決方案。SK海力士通過采用該新技術(shù),并將其應(yīng)用于全新的1anm LPDDR5X DRAM, 即便在低功率設(shè)置下也實現(xiàn)了晶體管性能的顯著提高。

Transistor Scaling(晶體管微縮)

在DRAM中采用高k/金屬柵極(HKMG)技術(shù),這促使邏輯晶體管技術(shù)實現(xiàn)了最重大的創(chuàng)新。

借助HKMG,一層薄薄的高k薄膜可取代晶體管柵極中現(xiàn)有的SiON柵氧化層,以防止泄漏電流和可靠性降低。此外,通過減小厚度,可以實現(xiàn)持續(xù)微縮,從而顯著減少泄漏,并改善基于多晶硅/SiON的晶體管的速度特性。

SK海力士通過將HKMG工藝整合為適用于DRAM工藝的形式,進行了平臺開發(fā)。盡管面臨極端的技術(shù)挑戰(zhàn),但公司通過識別與DRAM流相互作用相關(guān)的任何潛在風(fēng)險,并通過包括試點操作在內(nèi)的預(yù)驗證工藝來確保解決方案,成功開發(fā)和批量生產(chǎn)HKMG。SK海力士目標(biāo)是通過推進從SiON/Poly柵極到升級構(gòu)件HKMG的過渡,為下一代技術(shù)節(jié)點和產(chǎn)品帶來卓越的技術(shù)創(chuàng)新。

近期在HBM、PIM、AiM等邏輯半導(dǎo)體架構(gòu)和存儲器半導(dǎo)體架構(gòu)之間的融合上呈現(xiàn)出技術(shù)創(chuàng)新之勢,而HKMG工藝在DRAM中的應(yīng)用正契合了這一趨勢。這表明,在半導(dǎo)體制造過程中,邏輯半導(dǎo)體的先進技術(shù)解決方案與DRAM工藝技術(shù)之間的融合正在全面展開。

閃存,向300層邁進

自三星2013年推出全球首款3D NAND閃存之后,閃存層數(shù)與架構(gòu)不斷突破,容量也不斷提升。目前可以量產(chǎn)的NAND Flash最高層數(shù)已經(jīng)達到了200+層,未來閃存廠商還將朝著300層甚至更高層數(shù)邁進。

去年11月,三星宣布已開始量產(chǎn)三星產(chǎn)品中具有最高存儲密度的1Tb三級單元(TLC)第8代V-NAND,其I/O速度高達2.4 Gbps,相比上一代提升了1.2倍,這可以滿足PCIe 4.0和更高版本PCIe 5.0的性能要求。

業(yè)界透露,三星第8代V-NAND層數(shù)達到了236層。此外,三星還計劃到2030年推出超過1000層的產(chǎn)品,以更好地支持未來的數(shù)據(jù)密集型技術(shù)。

SK海力士:300層第8代3D NAND閃存。

2022年8月,SK海力士宣布成功研發(fā)238層512Gb TLC 4D NAND閃存,計劃在2023年上半年正式投入量產(chǎn)。238層NAND閃存成功堆棧更高層數(shù)的同時,實現(xiàn)了業(yè)界最小的面積。

近日,SK海力士在ISSCC 2023會議上公布了在3D NAND閃存開發(fā)方面的最新突破。SK海力士表示,一支由35名工程師組成的團隊為這次演示的材料做出了貢獻,帶來了一款堆疊層數(shù)超過300層的新型3D NAND閃存原型。

據(jù)SK海力士介紹,第8代3D NAND閃存主要運用了五個方面的技術(shù),包括引入三重驗編程(TPGM)功能,可縮小電池閾值電壓分布,將tPROG減少10%,從而提高性能;自適應(yīng)未選字符串預(yù)充電(AUSP),另一種將tPROG降低約2%的方法;編程虛擬串(PDS)技術(shù),降低通道電容負載來縮短tPROG和tR的世界線建立時間;平面級讀取重試(PLRR)功能,允許在不終止其他平面的情況下改變平面的讀取級別,從而立即發(fā)出后續(xù)讀取命令,最終提高了服務(wù)質(zhì)量和讀取性能。

SK海力士沒有提供第8代3D NAND閃存的時間表,有行業(yè)人士估計,可能要等到2024年末或2025年某個時候才會上市。與此同時,SK海力士的第7代238層3D NAND閃存預(yù)計將被整合到2023年推出的新款閃存產(chǎn)品的生產(chǎn)周期里。

寫在最后

盡管半導(dǎo)體產(chǎn)業(yè)發(fā)展暫時進入“寒冬”,但從韓國存儲“雙雄”的動態(tài)和布局來看,存儲賽道上的技術(shù)競爭仍舊十分激烈。

無論是第五代10nm級DRAM技術(shù),還是更高層數(shù)堆疊的NAND Flash,以及HBM、PIM等創(chuàng)新技術(shù),存儲大廠都在積極發(fā)力,以保持市場領(lǐng)先地位,并滿足市場對高容量、高性能產(chǎn)品需求,呈現(xiàn)出持續(xù)發(fā)展的潛能。

與此同時,三星和SK海力士也在加大對晶元代工市場和先進封裝領(lǐng)域的布局,通過押注其它賽道來應(yīng)對存儲市場的持續(xù)低迷。

【來源:半導(dǎo)體行業(yè)觀察】