擊這里在線咨詢客服")

5月25日,貓眼研究院發(fā)布《北美及日韓電影市場(chǎng)復(fù)蘇進(jìn)程及啟示》,以求通過對(duì)其他市場(chǎng)的復(fù)工經(jīng)驗(yàn)和市場(chǎng)變化特征進(jìn)行觀察,為中國電影人提供參考。

在過去不久的五一假期里,中國電影市場(chǎng)產(chǎn)出票房2.97億,在北京、上海兩大票倉缺席全國影院平均營業(yè)率近70%等綜合條件的背景下,取得這樣的成績已屬不易,也證明了在假期和新片的調(diào)動(dòng)下,觀眾仍有著回歸影院觀影的需求,市場(chǎng)在向一個(gè)逐步回暖的方向發(fā)展。

“市場(chǎng)如何復(fù)蘇”并不只是中國電影行業(yè)所面對(duì)的挑戰(zhàn),更是近兩年全球電影行業(yè)的頭號(hào)關(guān)鍵詞,各國電影人們都在積極努力地進(jìn)行嘗試。基于此,貓眼研究院著重以北美市場(chǎng),以及和中國文化、地理環(huán)境較為接近的日韓電影市場(chǎng)為例,通過回顧這些市場(chǎng)爭取復(fù)蘇的關(guān)鍵節(jié)點(diǎn),以期展望國內(nèi)電影市場(chǎng)復(fù)蘇的變化趨勢(shì)。

北美電影市場(chǎng)

一、恢復(fù)歷程:

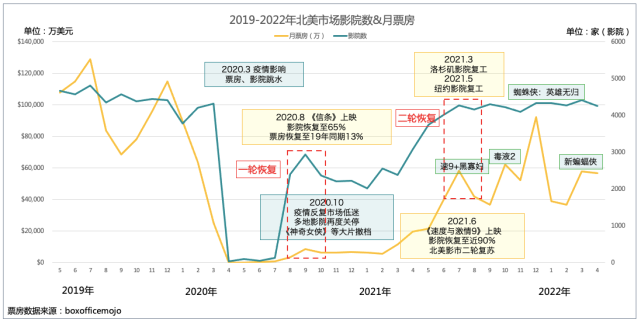

經(jīng)歷兩輪復(fù)工后,北美市場(chǎng)逐漸恢復(fù)到疫情前的六至七成:

第一輪復(fù)工:大片拉動(dòng)效果不佳,疫情反復(fù)影院再次關(guān)停。第一輪以2020年8月底《信條》上映為節(jié)點(diǎn)。在影院關(guān)停5個(gè)月后,《信條》拉動(dòng)影院數(shù)恢復(fù)至疫情前的近65%,但票房產(chǎn)出僅恢復(fù)至19年同期的13%。此后由于疫情再度反復(fù),且鑒于《信條》的市場(chǎng)表現(xiàn)不佳,好萊塢各大片廠紛紛推遲旗下影片的上映時(shí)間或轉(zhuǎn)為線上發(fā)行,北美市場(chǎng)再度陷入低迷狀態(tài),多地影院再度關(guān)停。

第二輪復(fù)工:影院逐漸復(fù)蘇,多部大片接力穩(wěn)定市場(chǎng)。2021年5月,隨著紐約、洛杉磯等地影院的復(fù)工,北美的幾大重要票倉城市影院均已恢復(fù)營業(yè),大盤影院數(shù)恢復(fù)近八成。此后伴隨著《寂靜之地2》、《速度與激情9》、《黑寡婦》等多部好萊塢大片的上映,北美電影市場(chǎng)逐漸穩(wěn)定,并通過2021年年底《蜘蛛俠:英雄無歸》的上映達(dá)到一個(gè)新的峰值。

目前,北美市場(chǎng)的票房產(chǎn)出恢復(fù)至往年同期水平的60-70%,影院恢復(fù)超過九成。近期《奇異博士2:瘋狂的多元宇宙》上映首周末開畫高達(dá)1.85億美元,是疫情以來北美開畫第二高的成績,僅低于《蜘蛛俠:英雄無歸》的2.6億。根據(jù)美國知名市場(chǎng)調(diào)研和分析公司Comscore分析師的預(yù)測(cè),在多部大片的拉動(dòng)下,今年北美市場(chǎng)的暑期檔有望持平2019年同期水平。不過《奇異博士2》在次周末的票房跌幅高達(dá)67%,為漫威影片北美本土票房次周跌幅第三差,這也為市場(chǎng)恢復(fù)的穩(wěn)定性增添了一些不確定性,需要進(jìn)一步的觀察驗(yàn)證。

2022年暑期檔北美即將上映影片概覽

二、主要特點(diǎn)及趨勢(shì):

1.流媒體的探索:推測(cè)院網(wǎng)同步不理想,院網(wǎng)同步過渡回影院獨(dú)家發(fā)行策略,但窗口期受到壓縮

疫情推動(dòng)了好萊塢各大片廠對(duì)線上發(fā)行模式和平臺(tái)的探索嘗試:在疫情影響期間,迪士尼、華納、派拉蒙、環(huán)球均推出了自己旗下的流媒體平臺(tái),并階段性調(diào)整旗下影片的發(fā)行方式,以扶持旗下流媒體的發(fā)展。其中,迪士尼將《花木蘭》的北美發(fā)行直接移至線上,隨后華納也宣布2021年的旗下所有大片均采用院網(wǎng)同步的模式發(fā)行,即影片在北美上映的同一天也上線旗下流媒體平臺(tái)HBO Max。

《花木蘭》在Disney+流媒體平臺(tái)獨(dú)家發(fā)行,會(huì)員需另付29.99美元購買觀看

“退網(wǎng)”重返影院,混搭發(fā)行仍在摸索階段:伴隨著影院的復(fù)工,好萊塢各制片廠的流媒體策略再次發(fā)生調(diào)整。以2021年8月為界,上映時(shí)間相近的兩部影片《自殺小隊(duì)2》和《失控玩家》,在口碑評(píng)分和卡司陣容相近的情況下,影院獨(dú)家發(fā)行的《失控玩家》無論是票房產(chǎn)出還是長線走勢(shì)都遠(yuǎn)遠(yuǎn)好于《自殺小隊(duì)2》。

票房數(shù)據(jù)來源:boxofficemojo

《失控玩家》vs《自殺小隊(duì)2》

因此,鑒于院線市場(chǎng)已恢復(fù)至可觀體量,且混搭發(fā)行對(duì)影片的票房有明顯影響,包括迪士尼在內(nèi)的幾大制片廠均選擇將頭部影片回歸影院發(fā)行;而堅(jiān)持院網(wǎng)同步混搭發(fā)行的華納,在2021年結(jié)束后不再堅(jiān)持該策略,《新蝙蝠俠》便是2022年華納院線獨(dú)家發(fā)行的大片,北美本土票房高達(dá)3.7億美元。

院線窗口期縮短,腰尾部影片接力試水線上發(fā)行:盡管目前好萊塢已將旗下大片的發(fā)行策略回調(diào)至院線獨(dú)家上映,“零窗口期”不復(fù)存在,但影片上線的窗口期已從疫情前常規(guī)的90天縮減至30-45天不等,以支持旗下流媒體平臺(tái)。與此同時(shí),制片廠也將一部分制作資源投向?qū)9┝髅襟w的內(nèi)容上,并挑選旗下“更適合”的作品進(jìn)行流媒體獨(dú)家發(fā)行,如皮克斯動(dòng)畫電影《青春變形記》。可預(yù)見的是,除網(wǎng)飛、Apple TV+等原本就有大量內(nèi)容產(chǎn)出的流媒體平臺(tái)外,好萊塢各制片廠今后會(huì)為旗下的流媒體平臺(tái)制作更多獨(dú)家作品,以吸引更多訂閱用戶。繼頭部影片的嘗試之后,腰尾部的影片能否在流媒體平臺(tái)取得理想收益,還有待進(jìn)一步的探索和驗(yàn)證。

皮克斯動(dòng)畫《青春變形記》在Disney+流媒體平臺(tái)獨(dú)家發(fā)行

2.票房兩極分化加劇,腰部影片消失,非強(qiáng)商業(yè)影片市場(chǎng)變小

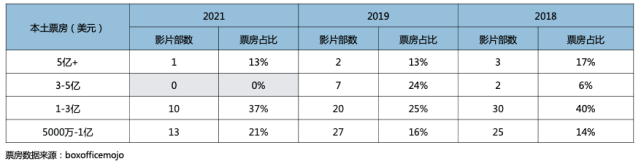

頭部效應(yīng)更加凸顯:盡管在《蜘蛛俠:英雄無歸》等大片的帶動(dòng)下,北美本土市場(chǎng)有了可觀的恢復(fù),但疫情后北美市場(chǎng)的頭部效應(yīng)也更加嚴(yán)重,票房產(chǎn)出主要依靠頭部大片。2021年北美本土票房top10貢獻(xiàn)了全年票房的47%,這一數(shù)字高于2019年的39%和2018年的33%,其中僅《蜘蛛俠:英雄無歸》一部影片就貢獻(xiàn)了年票房的13%。

票房數(shù)據(jù)來源:boxofficemojo

中腰部影片數(shù)量減少: 2021年北美無3-5億美元票房表現(xiàn)的影片,而總票房1億以下的影片占年票房的50%;相比之下,2019年有7部北美3-5億票房的影片,占全年票房的24%,1億以下影片的總票房僅占年度票房的38%;2018年有2部北美3-5億票房的影片,占全年票房的6%,但1億以下影片的總票房占比也穩(wěn)定在37%。參考以上數(shù)據(jù),中腰部影片的缺席使得整個(gè)市場(chǎng)結(jié)構(gòu)更加兩極分化。

非商業(yè)片市場(chǎng)衰落嚴(yán)重:商業(yè)大片的恢復(fù)進(jìn)度較快,與之對(duì)應(yīng)的中小體量文藝片則表現(xiàn)較差。近半年北美院線批量出現(xiàn)叫好不叫座的案例,與疫情之前相似題材/類型及口碑評(píng)分的影片相比,票房有著很大的降幅。

例如2021年頒獎(jiǎng)季的票房慘案,名導(dǎo)雷德利·斯科特執(zhí)導(dǎo)的古裝影片《最后的決斗》,在口碑較好(爛番茄新鮮度85%)的情況下北美票房僅1085萬;而2018年上映的,同為頒獎(jiǎng)季影片的古裝電影《寵兒》(爛番茄新鮮度93%)則收獲了3437萬的本土票房。另一位名導(dǎo)吉爾莫·德·托羅的新作《玉面情魔》也同樣遇冷(1134萬),遠(yuǎn)不及該導(dǎo)演此前兩部同類作品《水形物語》(6386萬)和《猩紅山莊》(3109萬)的本土票房表現(xiàn)。

票房數(shù)據(jù)來源:boxofficemojo

2021年北美部分頒獎(jiǎng)季影片口碑及票房表現(xiàn)

該現(xiàn)象背后的原因,首先是影片觀影動(dòng)機(jī)的缺乏。疫情增加了影院觀影的門檻,在缺乏視效、IP系列吸引力或社交屬性加持的情況下,偏文藝而缺乏商業(yè)賣點(diǎn)的影片更難吸引到觀眾入場(chǎng)。

其次是在疫情后50歲以上的偏年長觀眾占比有所下降。根據(jù)美國電影協(xié)會(huì)的年度報(bào)告數(shù)據(jù)顯示,和2019年相比,2021年的購票人群分布結(jié)構(gòu)中,50歲以上的人群占比從43%下降到32%,對(duì)應(yīng)的25歲以下觀眾占比則提高了10%。推測(cè)年長觀眾人群占比下降主要有兩個(gè)原因:首先年長觀眾更擔(dān)心受到疫情的影響,因此回歸影院的意愿相對(duì)不強(qiáng);同時(shí)流媒體在疫情期間供應(yīng)的充足內(nèi)容也足以滿足年長觀眾的需求,例如2021年Netflix出品的《犬之力》、《不要抬頭》等等,從藝術(shù)片到商業(yè)片全面覆蓋。

3.《瞬息全宇宙》小體量黑馬破局:瞄準(zhǔn)18-34歲人群,宣發(fā)精細(xì)化策略保駕護(hù)航

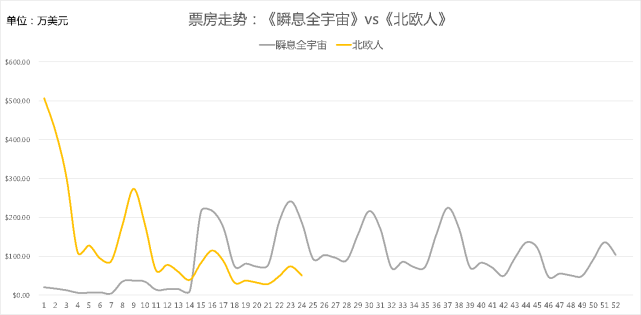

雖然在疫情后中小體量影片的票房空間收縮,但仍然有振奮人心的“黑馬”影片破局案例。《瞬息全宇宙》這部由楊紫瓊主演的講述多元宇宙冒險(xiǎn)故事的影片盡管體量適中,但口碑上佳且票房表現(xiàn)喜人:截至5月15日北美票房已突破4700萬美元,且保持著非常健康的走勢(shì)。影片將在不久后突破5000萬大關(guān),超過《原鉆》(北美票房5002萬)成為發(fā)行公司A24新晉的票房冠軍,這無疑讓影片成為了今年北美市場(chǎng)中現(xiàn)象級(jí)的黑馬案例,北美媒體Deadline評(píng)價(jià)其“有的放矢地滿足了18-34歲觀眾群體的觀影需求”。

《瞬息全宇宙》爛番茄截圖,媒體好評(píng)96%觀眾好評(píng)90%

改變傳統(tǒng)廣告宣傳模式,更多借助新媒體渠道:相比好萊塢常規(guī)的地面廣告和電視廣告,《瞬息全宇宙》在宣傳方面則更加“另辟蹊徑”,影片將大部分預(yù)算放在數(shù)字平臺(tái)和社交媒體上,而這些媒介所面向的年輕人群又恰恰也是目前市場(chǎng)的票房主力。因此,從票房結(jié)果和市場(chǎng)反饋看,《瞬息全宇宙》的傾向新媒體的宣傳策略是有效的——根據(jù)PostTrak的調(diào)研,在影片獲知渠道方面,27%的觀眾因?yàn)橛霸嘿N片廣告而關(guān)注本片,26%的觀眾由于視頻網(wǎng)站YouTube的相關(guān)視頻,22%的觀眾在網(wǎng)上觀看了預(yù)告,只有11%是注意到了電視廣告。

長線發(fā)行逐步擴(kuò)映,幫助黑馬實(shí)現(xiàn)口碑發(fā)酵傳播:在發(fā)行策略上,影片沿用了常用于文藝片發(fā)行的逐步擴(kuò)大放映規(guī)模策略。《瞬息全宇宙》首先在3月的西南偏南電影節(jié)進(jìn)行放映,取得了優(yōu)異的口碑評(píng)價(jià);之后從上映日期3月25日開始,影片先在10家影院開畫,之后每周逐步擴(kuò)大到38家、1250家,最后到2000家以上的放映規(guī)模,逐步進(jìn)入大眾視野。這樣的發(fā)行策略有效擴(kuò)散了影片的口碑,影片在新鮮度高達(dá)96%,同時(shí)根據(jù)調(diào)研公司PostTrak的調(diào)研結(jié)果,46%的觀眾因?yàn)槁犝f影片很好而去觀看。

除此之外,足夠的院線發(fā)行時(shí)間也為影片創(chuàng)造了更多票房空間。在疫情后由于流媒體平臺(tái)的影響力逐步擴(kuò)大,北美市場(chǎng)大多數(shù)影片選擇大規(guī)模開畫以抬高發(fā)行覆蓋面,進(jìn)而達(dá)成縮短窗口期盡快上線的目標(biāo)。例如同期上映且口碑評(píng)分同樣較高的《北歐人》,就選擇了大規(guī)模開畫的發(fā)行模式,并在上映三周后上線。但《瞬息全宇宙》則選擇維持著較長的窗口期,甚至推遲了原定于5月17日上線點(diǎn)播的線上發(fā)行計(jì)劃。影片較強(qiáng)的票房后勁,證明了在流媒體時(shí)代長線發(fā)行仍然是可行的,縮短窗口期的決策并不適用與所有電影。

票房數(shù)據(jù)來源:boxofficemojo

韓國、日本電影市場(chǎng)

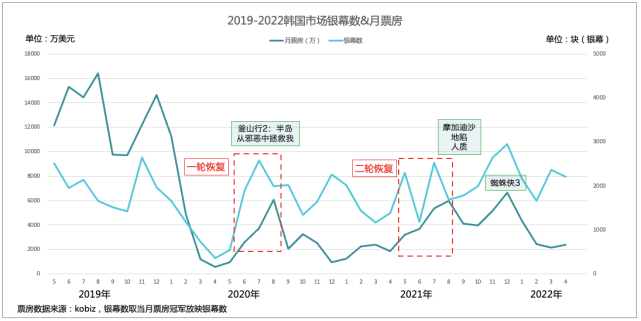

一、韓國市場(chǎng):同樣經(jīng)歷兩輪復(fù)工,影院已恢復(fù)但票房產(chǎn)出不穩(wěn)定,較為依賴好萊塢大片

韓國市場(chǎng)整體體量不大,且本國影片主要以動(dòng)作、劇情為主的中腰部影片構(gòu)成,因此在復(fù)工后盡管影院數(shù)量已恢復(fù)到疫情前水平,但票房產(chǎn)出仍處于不穩(wěn)定的狀態(tài),更加依賴好萊塢大片的表現(xiàn)。近期《奇異博士2》在韓國上映大獲成功,開畫表現(xiàn)已超過《蜘蛛俠:英雄無歸》同期的水平,可預(yù)見的是影片將引領(lǐng)韓國5月大盤迎來又一個(gè)新峰值。

二、日本市場(chǎng):大盤恢復(fù)至疫情前的60%左右,動(dòng)畫劇場(chǎng)版仍然是市場(chǎng)主力且發(fā)揮穩(wěn)定

日本電影市場(chǎng)主要依賴各類動(dòng)畫IP,包括現(xiàn)象級(jí)爆款《鬼滅之刃》、《咒術(shù)回戰(zhàn)》,以及穩(wěn)定產(chǎn)出的《哆啦A夢(mèng)》、《蠟筆小新》、《名偵探柯南》等劇場(chǎng)版。以《名偵探柯南劇場(chǎng)版》為例,2021年的劇場(chǎng)版《名偵探柯南:緋色的子彈》開畫成績1478萬美元,甚至超過2019年劇場(chǎng)版《名偵探柯南:紺藍(lán)之拳》的1307萬。但除動(dòng)畫劇場(chǎng)版和動(dòng)畫改編真人版影片之外,其他本土真人影片和好萊塢大片的表現(xiàn)則無亮眼成績,相較疫情前有較大差距。

總結(jié)

觀察北美和日韓市場(chǎng)的復(fù)工歷程,以下主要結(jié)論和經(jīng)驗(yàn)可供我們參考借鑒:

1.頭部效應(yīng)加劇市場(chǎng)兩極分化,調(diào)動(dòng)觀影動(dòng)機(jī)成為中腰部影片主要目標(biāo):

疫情或許加速了觀眾觀影習(xí)慣及觀影口味的變化,但歸根結(jié)底,能讓觀眾覺得值回票價(jià)的還是具備強(qiáng)觀影動(dòng)機(jī)及口碑保障的影片:有IP基礎(chǔ)、有品牌、具備強(qiáng)商業(yè)元素的頭部大片依舊可以吸引觀眾走進(jìn)電影院,而更多缺乏觀影動(dòng)機(jī)的影片則會(huì)被觀眾忽視或放棄。

因此,中腰部影片如何定位,如何調(diào)動(dòng)更多觀眾的觀影動(dòng)機(jī)完成破局,將成為今后一段時(shí)間內(nèi)電影行業(yè)的主要目標(biāo)。這個(gè)課題也對(duì)電影制作宣發(fā)方向的決策和市場(chǎng)認(rèn)知也提出了更高的要求。

2.產(chǎn)能受限導(dǎo)致供應(yīng)不足的情況值得關(guān)注,國內(nèi)受放映端分流影響小于海外市場(chǎng):

北美市場(chǎng)的影院數(shù)(90%+)和市場(chǎng)票房(60%-70%)的恢復(fù)速度快于上映影片數(shù)量的恢復(fù)情況(30%-40%)。背后的原因包括疫情影響影片制作,以及流媒體分流了部分影片。以目前5月份為例,北美市場(chǎng)除了月初上映的《奇異博士2》和月底即將上映的《壯志凌云:獨(dú)行俠》之外,再無其他大體量影片定檔。相比2019年同期每周都有一部大體量影片上映,目前的市場(chǎng)仍然處于較空的狀態(tài)。供應(yīng)不足的情況仍需要更多時(shí)間來逐步恢復(fù)。

對(duì)于中國電影市場(chǎng)來說,由于影片受到流媒體分流的影響相對(duì)較小,窗口期受到政策保護(hù),因此不必過度擔(dān)心內(nèi)容放映端分流導(dǎo)致的供應(yīng)不足情況發(fā)生,國內(nèi)市場(chǎng)恢復(fù)進(jìn)度預(yù)期好于海外市場(chǎng)。但市場(chǎng)復(fù)蘇后的穩(wěn)定,同樣也要求電影人們對(duì)內(nèi)容的生產(chǎn)有著合理而長久的規(guī)劃。

3.復(fù)工主力仍需本土影片承擔(dān):

從日韓市場(chǎng)近兩年的復(fù)蘇進(jìn)程看,盡管在復(fù)蘇初期可以依靠好萊塢影片的持續(xù)帶動(dòng),但峰值均依靠本國影片產(chǎn)生,其中日本市場(chǎng)更是誕生出《鬼滅之刃:無限列車篇》這樣創(chuàng)造影史記錄的影片。

對(duì)于中國電影來說,未來的復(fù)蘇同樣可以借力好萊塢大片,但真正的市場(chǎng)主力仍然還是國產(chǎn)影片。我們也期待在不久后看到更多的國產(chǎn)佳片嶄露頭角,扛起市場(chǎng)復(fù)蘇的大旗,讓電影市場(chǎng)順利回到一個(gè)良性穩(wěn)定的正軌上。