擊這里在線咨詢客服")

電動吻合器登上歷史舞臺。

在外科手術(shù)中,吻合器是一種代替?zhèn)鹘y(tǒng)手工縫合的重要器械。基于縫合高效,操作簡便,嚴(yán)密、松緊合適,組織對縫釘適應(yīng)性強(qiáng),少有副作用和手術(shù)并發(fā)癥,手術(shù)成功率高等優(yōu)點(diǎn),吻合器備受臨床及外科醫(yī)生青睞,尤其電動吻合器,在吻合器行業(yè)發(fā)展的40年歷程中,起初興起于歐美,如今正加速中國市場普及,可以說傳統(tǒng)手工吻合器時(shí)代正在向電動吻合器時(shí)代邁進(jìn)。

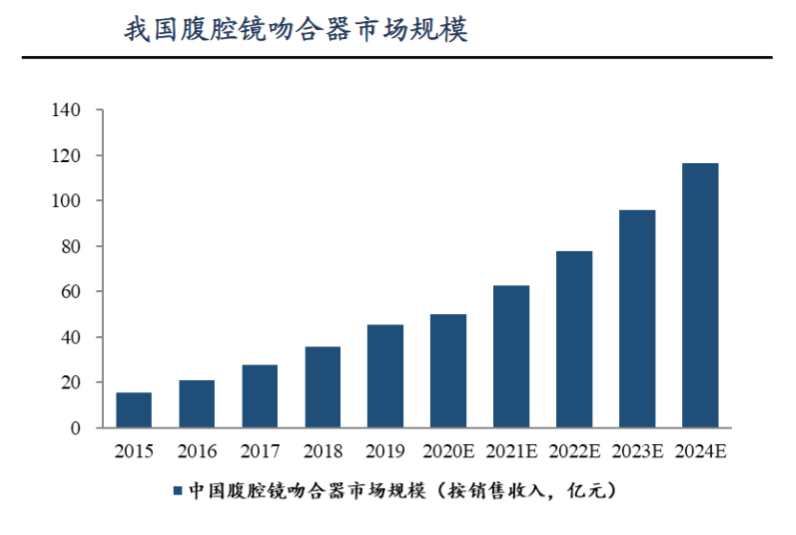

有數(shù)據(jù)統(tǒng)計(jì),我國腹腔鏡吻合器市場規(guī)模今年來保持高速增長,從2015年的15.46億元增長至2019年的45.56億元,2015-2019年間復(fù)合增長率達(dá)31%。根據(jù)灼識咨詢預(yù)測,預(yù)計(jì)2024年腹腔鏡吻合器市場規(guī)模將達(dá)到116.60億元。

從行業(yè)發(fā)展趨勢來看,電動吻合器目前在歐美國家,已經(jīng)被市場所接受,并處于穩(wěn)定增長趨勢,據(jù)2019年了解到的數(shù)據(jù),西班牙、意大利的電動占有率在20~30%。反觀國內(nèi),據(jù)不完全統(tǒng)計(jì),國內(nèi)較好的醫(yī)院微創(chuàng)手術(shù)比例才達(dá)到70%左右,二、三線城市的醫(yī)院,微創(chuàng)手術(shù)比例更低,因此我國微創(chuàng)手術(shù)還有較大的發(fā)掘空間。加之國內(nèi)今年來一直在推行分級診療,國家鼓勵(lì)一般疾病的手術(shù)盡量在縣級醫(yī)院層面得到解決,促使吻合器市場在基層放量。所以,國內(nèi)電動吻合器的市場潛力巨大,可挖掘性強(qiáng)。

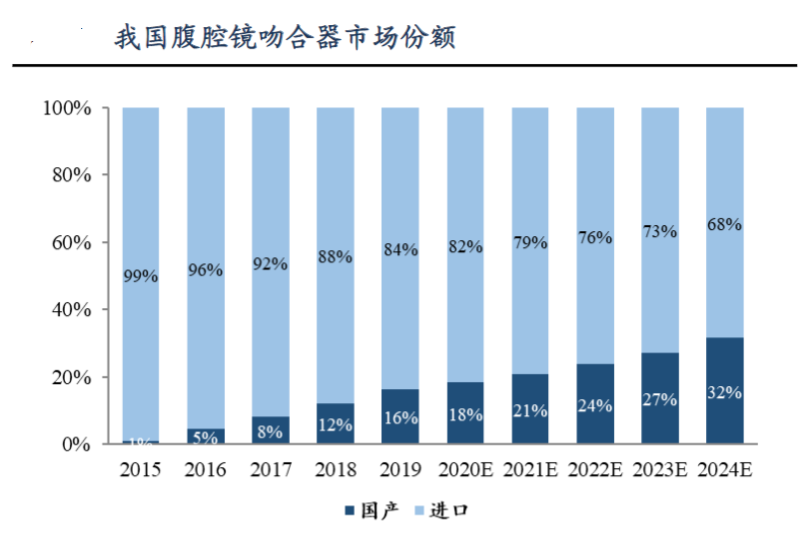

因此,面對電動吻合器巨大的蛋糕誘惑,許多國內(nèi)玩家紛紛入場,可從數(shù)據(jù)來看,腹腔鏡吻合器市場同樣以進(jìn)口品牌為主,進(jìn)口吻合器占據(jù)我國60%以上的市場份額,主要是歐美為主導(dǎo),其產(chǎn)品以及技術(shù)一直領(lǐng)先國內(nèi)廠家。

不過,隨著國內(nèi)廠家隨著吻合器行業(yè)快速發(fā)展,也逐漸形成氣候,近年來國產(chǎn)廠家市場份額逐步提升,按銷售額統(tǒng)計(jì)已從2015年的不到1%上漲至2019年的16.4%。這很大程度在于國產(chǎn)供應(yīng)商在核心零部件方面的成長和突破。例如,在吻合器關(guān)鍵的微型驅(qū)動領(lǐng)域,“兆威機(jī)電“憑借著微創(chuàng)直線切割吻合器微型驅(qū)動系統(tǒng)解決方案,推動了國產(chǎn)吻合器的電動化發(fā)展。據(jù)了解,該方案通過對行星輪、太陽輪、內(nèi)齒圈、驅(qū)動電機(jī)、傳動軸的組合優(yōu)化,具有有體積小,速比大,同時(shí)可以承受大的扭轉(zhuǎn)剛度和負(fù)載能力,以及工作的穩(wěn)定性,加速了國產(chǎn)吻合器邁入全面智能化電控時(shí)代的步伐。

客觀來說,電動吻合器在國內(nèi)應(yīng)用時(shí)間并不長,加上技術(shù)和專利壁壘較高,盡管玩家多,但大多數(shù)企業(yè)規(guī)模還是比較小。國內(nèi)吻合器行業(yè)更應(yīng)該付出更多努力,就像兆威機(jī)電一樣在機(jī)械性能上下功夫,才有機(jī)會從激烈的競爭中脫穎而出。當(dāng)前,國內(nèi)政策也在推波助瀾,市場需求不斷增加,對于國內(nèi)吻合器產(chǎn)業(yè)來說具備較好的發(fā)展環(huán)境,更應(yīng)該抓住機(jī)遇奮起直追。