在當前復雜多變的互聯網保險市場中,消費者正面臨著一系列隱蔽的風險與挑戰。不少保險產品打著“百萬保額”的誘人旗號,但實際上,其核心保障范圍卻大打折扣。例如,某些意外險產品僅在航空意外情況下提供高額賠償,而對于更為常見的普通意外,賠付金額則大幅縮水至區區10萬元。

更令人擔憂的是,部分健康險產品在宣傳時聲稱“帶病可投”,卻在消費者真正需要理賠時,以嚴苛的健康告知條款為由拒絕賠付。這些行為無疑嚴重損害了消費者的合法權益,也破壞了保險市場的公平與誠信。

互聯網保險市場還充斥著隱藏條款、自動續保陷阱等問題。一些保單中暗含歧視性條款,如將收入與保額掛鉤,對特定群體構成不公平對待。而在自動續保環節,部分保險公司更是玩起了“偷梁換柱”的把戲,讓消費者在不知不覺中掉入陷阱。

面對這些層出不窮的問題,消費者必須學會自我保護。在購買保險產品時,應仔細核對分項保額,并截圖保存銷售人員的承諾,以便在后續理賠過程中作為證據。同時,在審查保險合同時,要特別關注特別約定和續保條款,確保自己的權益得到充分保障。

一旦遭遇保險糾紛,消費者應積極維權。他們可以提供充分的證據材料,通過銀保監會或相關熱線進行投訴。在必要時,還可以申請司法鑒定,以維護自己的合法權益。

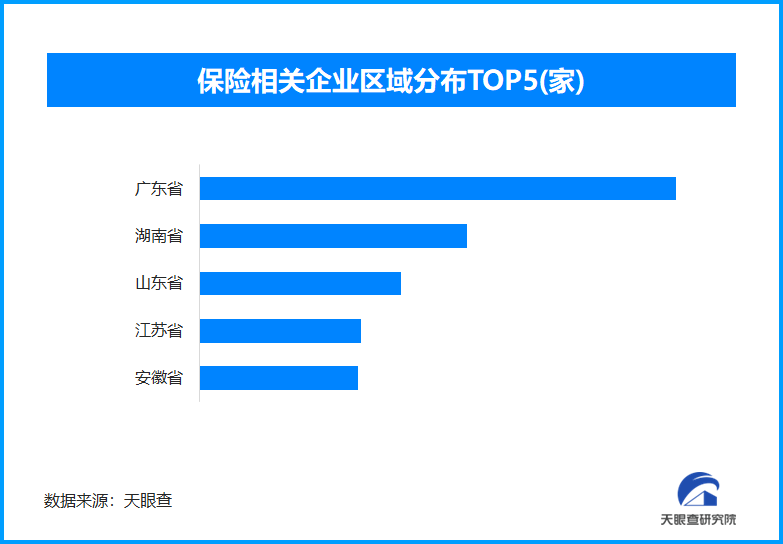

據天眼查信息顯示,目前我國現存的保險相關企業數量已超過76.6萬家。從地域分布來看,廣東省、湖南省和山東省的保險相關企業數量位居前列,三省市的總和超過了25.2萬家,占據了企業總數的32.9%。這表明,保險行業在我國的發展勢頭強勁,但同時也面臨著更為復雜的監管環境。

進一步的數據分析顯示,通過天眼查的風險評估系統,約有14.43%的保險相關企業涉及司法案件。這一比例雖然不高,但也足以引起業界和消費者的警惕。畢竟,保險行業的健康發展離不開良好的市場秩序和誠信經營。