近期,數據存儲與分析領域的巨頭Snowflake股價波動頻繁,引發市場廣泛關注。這一變動不僅受到公司業績表現與合作動態的影響,更與美國經濟指數的預期走勢息息相關。特別是在英偉達財報雖超預期但增速放緩的背景下,缺少了AI概念的強大支撐,Snowflake的未來走勢更顯得撲朔迷離。

在2月26日公布的2025財年第四季度及全年財報中,Snowflake雖然面臨利潤下滑和虧損擴大的挑戰,但由于公司對未來增長持樂觀態度,并對其新推出的AI產品充滿信心,盤后股價仍上漲約10%。這一表現無疑為投資者注入了一劑強心針。

值得注意的是,Snowflake的股價較2021年的歷史高峰已下跌近59%。在公司CEO交替之際,現任CFO Mike Scarpelli也表示將在下一任接班人到位后退休。盡管如此,他仍對Snowflake的未來充滿信心,認為公司已為新財年及長遠發展做好了充分準備。

回顧過去一年,Snowflake經歷了諸多重大事件。從Frank Slootman卸任CEO,由原人工智能高級副總裁Sridhar Ramaswamy接任,到發布4800億參數MoE架構的開源大模型Arctic,Snowflake在AI領域的布局日益明顯。然而,期間也遭遇了黑客攻擊導致的客戶數據泄露等挑戰。

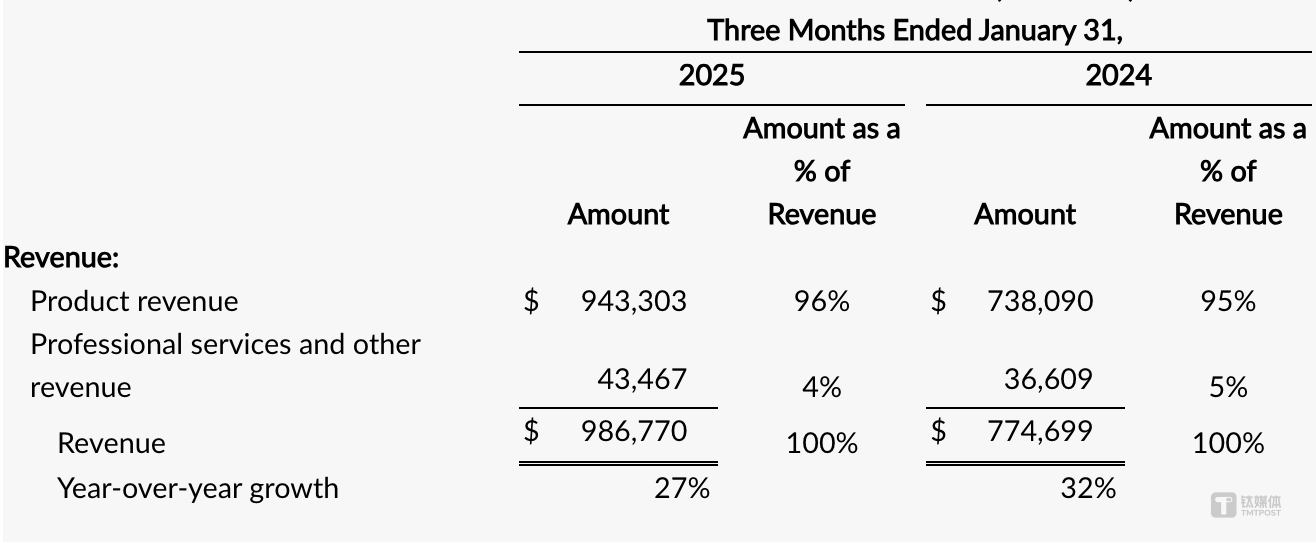

在財報方面,Snowflake第四季度實現營收9.868億美元,同比增長27%。盡管營業虧損擴大至3.87億美元,但非GAAP營業利潤率仍達到9%,非GAAP調整后自由現金流利潤率更是高達43%。公司CFO指出,這得益于三季度采取的提效措施,包括團隊優化和績效改善等。

剩余履約義務方面,Snowflake同比增長33%,達到69億美元。凈收入保留率也高達126%,顯示出公司強大的客戶黏性和市場地位。盡管有分析師擔憂大客戶未續簽長期合同,但CFO解釋稱,這并不代表未來主流消費模式的變化,客戶將在未來1至6個月內簽署新合同。

全年業績方面,Snowflake產品營收實現35億美元,同比增長30%。盡管營業虧損擴大,但非GAAP營業利潤率和調整后自由現金流利潤率仍保持在較高水平。目前,Snowflake擁有超過11000家客戶,其中580名客戶在過去12個月里的消費超過100萬美元。

展望未來,Snowflake預計2026財年第一季度產品營收將增長21%至22%,全年產品營收將增長約24%至42.8億美元。非GAAP營業利潤率也將達到8%。這一預期無疑為投資者提供了積極信號。

在AI領域,Snowflake的CFO指出,隨著客戶采用Snowflake平臺支持其AI相關業務,AI將成為公司產品營收的重要增長動力。例如,Snowpark數據平臺已得到廣泛采用,并貢獻了2025財年產品營收的3%。Snowflake還不斷拓展產品方案,以提高使用大模型應用的客戶黏性。

然而,Snowflake也面臨著強勁對手的崛起。Amazon Redshift、Google BigQuery、Oracle Database、Azure Synapse、Databricks等云數據庫同行正在緊鑼密鼓地籌備與AI產品的結合。特別是Databricks,去年籌集了100億美金,并在今年與SAP達成合作,顯示出強大的市場競爭力。

為了應對這一挑戰,Snowflake也在積極尋求技術收購以補強在人工智能領域的實力。除了成功收購Neeva外,Snowflake還與多家AI創企進行洽談和合作討論。自Ramaswamy上任以來,Snowflake已推出了400多種產品功能,數量是上一年的兩倍之多,顯示出公司在AI領域的堅定布局。

盡管Snowflake在AI領域取得了顯著進展,但自上市以來,其產品營收增速持續下滑,且虧損仍在擴大。雖然這可以歸因于銷售和研發費用的高支出,但Snowflake的新財年戰略仍存在諸多不確定性。未來,Snowflake將如何在激烈的市場競爭中保持領先地位,仍需時間給出答案。