擊這里在線咨詢客服")

在SaaS行業(yè)的寒風(fēng)中,微盟與有贊仍在苦苦尋覓春天的氣息。

近日,微盟集團(tuán)(HK02013)發(fā)布了其2024年度財(cái)報(bào),數(shù)據(jù)顯示總營(yíng)收為13.39億元,與前一年相比下降了39.9%。更為嚴(yán)峻的是,年內(nèi)虧損達(dá)到了17.44億元,盡管經(jīng)調(diào)整后的凈虧損為5.33億元,同比收窄了3%,但這份成績(jī)單依然難以令人振奮。

緊接著,有贊(HK08083)也公布了其2024年度業(yè)績(jī)。盡管其營(yíng)收為14.42億元,僅微降0.4%,但年度虧損依然達(dá)到了1.66億元。不過,經(jīng)調(diào)整后的EBITDA(息稅折舊及攤銷前利潤(rùn))為1.21億元,顯示出一定的盈利能力。

在過去的一年里,微盟和有贊都試圖通過聚焦主業(yè)和嚴(yán)控成本來應(yīng)對(duì)市場(chǎng)的挑戰(zhàn)。然而,從財(cái)報(bào)數(shù)據(jù)來看,這兩家公司的收入都出現(xiàn)了同比下滑。相比之下,有贊的局勢(shì)似乎稍微穩(wěn)定一些,其創(chuàng)始人朱寧(花名“白鴉”)在公告中表示,有贊已經(jīng)正式進(jìn)入了“持續(xù)穩(wěn)定盈利”的狀態(tài),并預(yù)計(jì)2025年將會(huì)開始“積極增長(zhǎng)”。

盡管如此,SaaS市場(chǎng)的陣痛期似乎還遠(yuǎn)未結(jié)束。除了需要讓業(yè)績(jī)重回增長(zhǎng)軌道之外,這些SaaS玩家們還需要證明他們依然被市場(chǎng)所需要。商戶的流失和市場(chǎng)的競(jìng)爭(zhēng)加劇都讓這個(gè)行業(yè)充滿了不確定性。

對(duì)于有贊來說,其訂閱解決方案的收益在2024年同比下降了6.9%,主要原因是付費(fèi)商家數(shù)量的減少。然而,其商家解決方案的收入?yún)s同比增長(zhǎng)了8.6%,這主要得益于物流解決方案收入的增加。通過有贊的解決方案產(chǎn)生的GMV(商品交易總額)達(dá)到了1028億元,平均單個(gè)商家的銷售額也同比增長(zhǎng)了約14%。

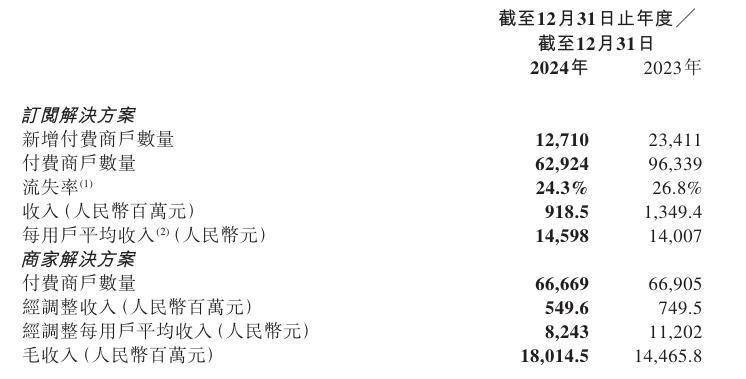

微盟方面,其訂閱解決方案的收入在2024年同比下降了31.9%至9.19億元,付費(fèi)商戶數(shù)也下降了34.7%。微盟在財(cái)報(bào)中解釋稱,這主要是由于前兩年的訂單量疲軟導(dǎo)致遞延收入短缺所帶來的持續(xù)壓力。微盟的商家解決方案收入也同比下降了52.1%至4.21億元。

面對(duì)市場(chǎng)的挑戰(zhàn),有贊和微盟都在積極尋求新的增長(zhǎng)點(diǎn)。其中,人工智能(AI)成為了他們共同的選擇。在過去兩年里,這兩家公司都推出了自己的AI產(chǎn)品,并進(jìn)行了多次迭代。微盟在財(cái)報(bào)中表示,“微盟WAI”已經(jīng)成功接入了多款大模型,并面向電商和零售等行業(yè)布局了包括15種AI Agent的產(chǎn)品矩陣。而有贊則從2024年12月開始接入DeepSeek大模型,并將其應(yīng)用于多個(gè)業(yè)務(wù)領(lǐng)域。

然而,盡管AI在短期內(nèi)幫助SaaS提升了性能,但要想讓SaaS從“可用工具”轉(zhuǎn)變?yōu)椤氨匾ぞ摺保€有很長(zhǎng)的路要走。因此,在當(dāng)前階段,SaaS工具仍然需要被使用才能體現(xiàn)出其價(jià)值。為了應(yīng)對(duì)市場(chǎng)的挑戰(zhàn),有贊和微盟都在進(jìn)行“大客戶化”的戰(zhàn)略轉(zhuǎn)型,聚焦大客戶、對(duì)接大平臺(tái)的創(chuàng)新業(yè)務(wù)成為了他們解題的關(guān)鍵路徑之一。