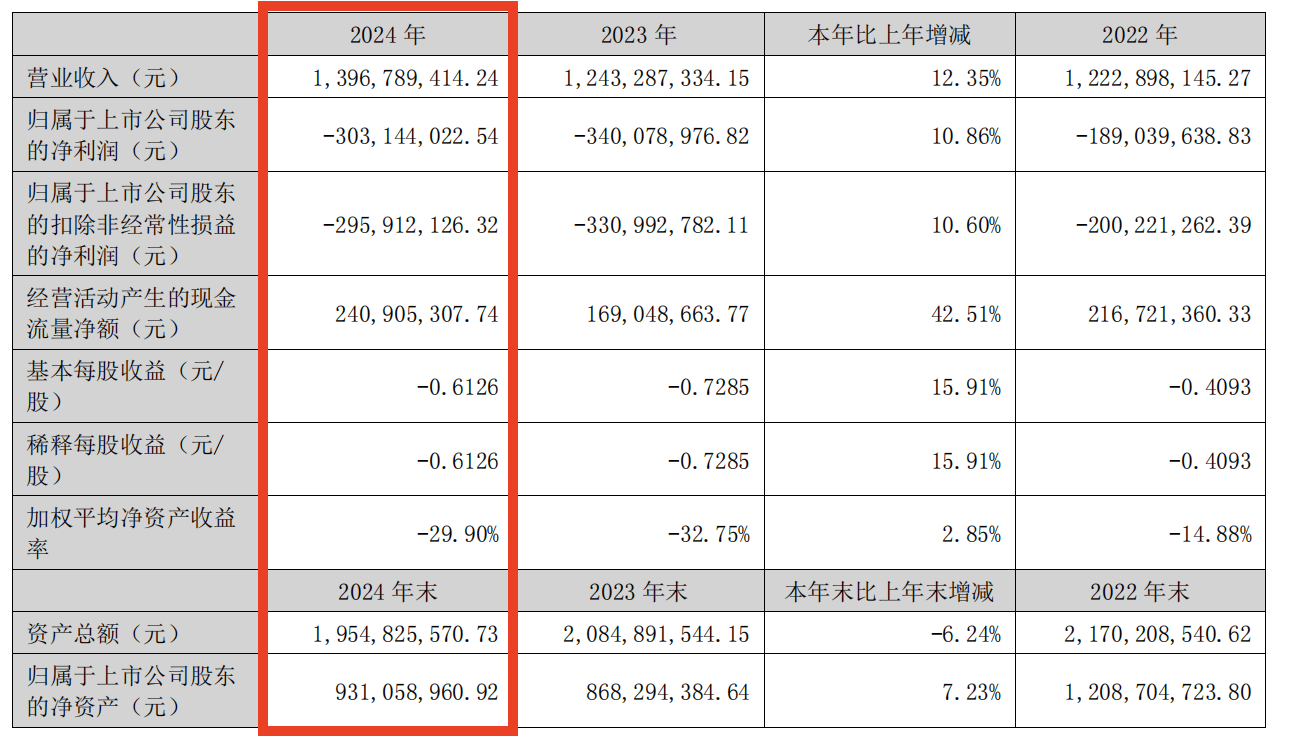

首都在線近日公布了其2024年度的財務報告,數據顯示公司在該年度實現了營業收入13.97億元,較去年增長了12.35%,這一增速相較于2023年的1.67%有了顯著提升。然而,盡管收入增長顯著,公司的凈利潤卻仍然為負,達到了-3.03億元,盡管與去年相比有了10.86%的改善。自上市以來,首都在線已連續三年虧損,累計虧損額超過8億元。

公司業績的亮點在于其算力業務的全面轉型,尤其是大模型及AIGC業務,實現了翻倍的增長。2024年,公司在這一領域的營收達到了1.57億元,同比增長高達143%,毛利率也大幅提升至15.66%。首都在線在國內已建立了6個智算集群節點,管理芯片規模接近2萬片,智算業務大客戶數量同比增長了150%,存量客戶的收入增長也達到了121%。

然而,這種增長并未能完全抵消公司此前激進擴產所帶來的負面影響。在過去幾年中,首都在線在元宇宙和出海熱潮的推動下,進行了大規模的產能擴張。但隨著市場預期的落空,這些產能并未得到充分利用,反而成為了公司的業績負擔,持續侵蝕著公司的利潤。

盡管面臨這樣的困境,首都在線并未停止其擴張的步伐。在2024年艱難完成了一輪定增募資,籌集到3.5億元資金后,公司又宣布了一個新的募資計劃,擬募集資金總額不超過3億元。這一舉動引發了市場的廣泛關注。

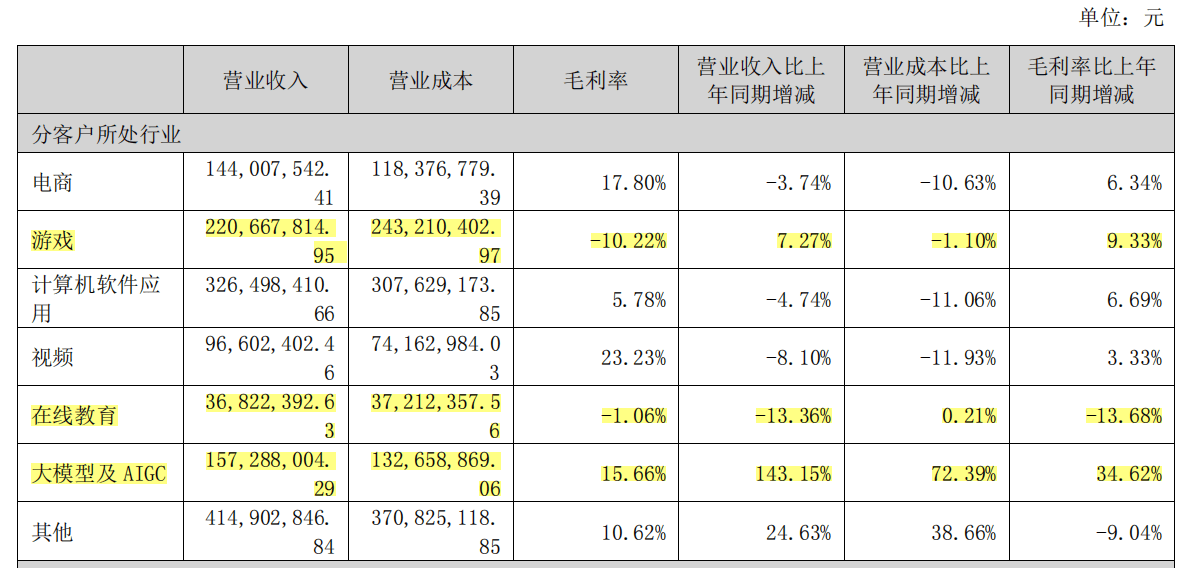

首都在線的業務主要分為三大板塊:IDC業務、傳統的計算云業務和智算業務。其中,智算業務是公司全面轉型的方向,也是未來增長的主要動力。然而,公司的整體毛利率仍然較低,僅為8.07%。游戲行業和在線教育行業業務仍處于虧損狀態,毛利率分別為-10.22%和-1.06%,這進一步凸顯了公司產能過剩的問題。

公司在年報中表示,受全球經濟環境復雜多變的影響,前期投建的計算設備使用率雖然有所提升,但距離目標仍有差距。為了推進智算轉型,公司在2023年重金引進了姚巍擔任執行總裁,并為其提供了高達300萬元的基本年薪。然而,智算業務的爆發式增長并未能顯著改善公司的盈利狀況。

公司的募投項目也全線延期。在2024年完成的定增募資中,一體化云平臺項目和彈性裸金屬項目由于云計算行業競爭加劇、市場需求變化以及客戶實際經營情況等多重因素的影響,資源銷售情況不及預期,預定可使用狀態的日期均延期至2025年12月。同時,2022年的定增項目“京北云計算軟件研發中心項目-算力中心(一期)”的投資進度也僅為3.6%,預定可使用狀態的日期也延長至2026年12月。

首都在線在財報中坦言,面對當前的困境,公司需要持續投入時間和精力,充分消化并實現高效運營。然而,未來的道路仍然充滿挑戰和不確定性。