在近期中國資本市場的風云變幻中,一個關于“中國版英偉達”的猜想悄然興起,引發了一場關于AI芯片龍頭企業的投資熱潮。其中,海光信息和寒武紀兩大企業以其卓越的業績和潛在的增長潛力,成為了市場關注的焦點。

海光信息,作為中科系的一員,憑借其通用處理器CPU和AI處理器DCU的出色表現,已穩坐A股市值最大的芯片企業寶座。特別是其DCU系列“深算二號”,在發布后性能實現了翻倍提升,并迅速在大數據處理和人工智能領域實現了商業化應用。自2014年成立以來,海光信息的業績增長迅速,2021年實現扭虧為盈,2024年前三季度利潤更是達到了15.26億元。其毛利率和凈利率均處于行業領先水平,顯示出強大的盈利能力和競爭壁壘。

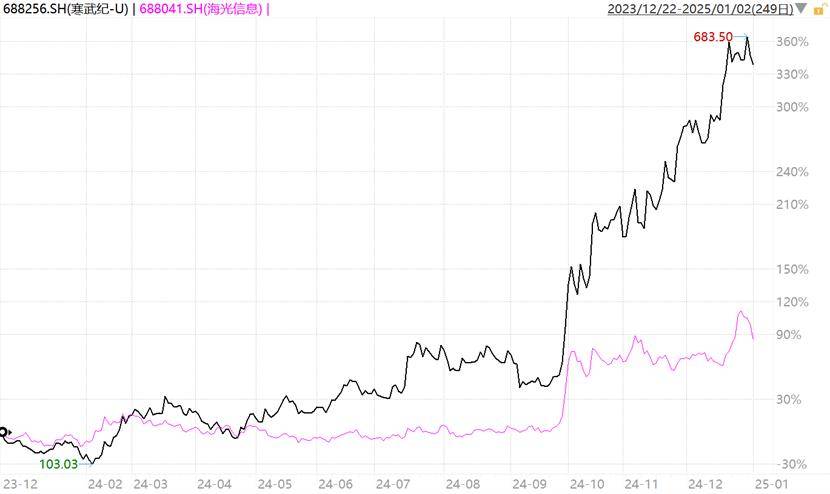

而寒武紀,則以其獨特的智能終端處理器IP和智能計算集群系統,贏得了資本市場的青睞。盡管曾一度因華為自研NPU而失去重要客戶,但寒武紀迅速調整戰略,轉向智能計算集群系統和云端產品線。其中,其云端產品線中的訓練芯片和推理芯片,特別是思元590,以其低功耗、高效率的綜合性能,被市場寄予厚望。然而,寒武紀的云端產品線在2023年卻遭遇了同比下滑的挑戰,主要是受到美國制裁的影響。盡管如此,資本市場仍對其未來充滿期待,將其市值推高至近3000億元。

然而,在這場投資熱潮中,也不乏冷靜的聲音。有分析指出,盡管海光信息和寒武紀等AI芯片企業具有強大的增長潛力和技術實力,但當前市場的估值已經出現了較為明顯的泡沫。特別是寒武紀,其市銷率PS高達近400倍,遠遠超過了其他科技公司。這一估值泡沫需要海量的業績來支撐,否則一旦業績稍低于預期,便可能出現估值殺。

半導體行業還面臨著兩大潛在風險點。一方面,隨著A股市場基于預期將一系列政策利好打進價格,未來業績的落地成效將成為考驗。從當前的宏觀數據看,未來經濟弱復蘇的概率較大,疊加特朗普上任后加征關稅的不確定性,市場整體一旦面臨調整壓力,半導體板塊也難以獨善其身。另一方面,AI芯片市場的競爭格局正在發生變化。英偉達等傳統巨頭面臨著來自AMD、華為等競爭對手的挑戰,同時美國頭部科技巨頭也在通過自研降低對英偉達的高度依賴。這一變化可能對英偉達等企業的業績增長和估值產生負面影響。

在這場關于“中國版英偉達”的猜想中,海光信息和寒武紀等企業無疑成為了市場的寵兒。然而,投資者在追逐這些熱門標的的同時,也應保持冷靜和理性,充分考慮到市場的估值泡沫和潛在風險。只有這樣,才能在這場投資熱潮中穩操勝券。