聲明:本文來自于微信公眾號真探AlphaSeeker(ID:deep_insights),作者:呂玥,授權轉載發布。

短視頻全面融入大眾日常生活,短視頻剪輯工具產品也隨之搭上了快車。

近日,移動端視頻創作軟件和服務提供商杭州小影創新科技股份有限公司(簡稱“小影科技”)向深交所遞交招股書,欲在創業板上市,擬募資8.05億元,用于研發、營銷及項目建設,國泰君安為其獨家保薦人。

提及短視頻剪輯和創作,抖音和快手兩家附屬的剪輯工具可能會是大多數人的首選,其次還有愛剪輯、快剪輯、VUE等諸多APP可選。據七麥數據顯示,在中國內地蘋果應用商店攝影與錄像榜單上“小影”App的下載量也僅排60位左右。

作為沖擊“視頻剪輯第一股”的角色,小影在國內的認知度和下載量并不算太高。那么其底氣和勇氣從何而來?作為工具類應用,其想象空間能有多大?

坐擁10億全球用戶

但七成收入僅靠一款產品

事實上,成立于2012年的小影科技是踩中了國內App出海第一個熱潮的“出海老將”。

彼時移動互聯網時代正快速到來,在手機上創作視頻的需求開始出現,視頻剪輯領域卻還是一片藍海。于是,小影科技看中切口快步入局,緊緊抓住了有利節點和發展紅利。特別是從2014年開始嘗試推出本地化特色的素材后,首款產品小影(VivaVideo)快速登頂Google Play巴西視頻榜第一,并以此找到了快速增長的通路。

在招股書中小影科技也特別提到了本地化策略。通過根據不同國家和地區的經濟水平、文化特性和消費習慣等情況在產品設計、用戶獲取和定價策略等方面實現精細化和差異化。小影科技創始人兼CEO韓晟在2015年曾表示,不用考慮太多運營層面的東西,小影就幾乎零成本地在全球獲取了一億用戶。

來源:小影科技官網

目前,小影科技主要有小影(VivaVideo)、VivaCut和節奏醬(TempoApp)等三款視頻剪輯產品。公司產品已登陸200多個國家,支持12種語言,全球用戶多達10億。

2018年至2020年,小影的三款主要產品合計訂閱用戶數量分別達到了161.53萬、209.13萬、290.62萬,增長勢頭明顯。去年Sensor Tower也曾統計,小影(VivaVideo)在全球用戶支出TOP10的視頻編輯應用中排名第五,在下載量TOP10的視頻編輯應用中排名第六,占有較大的市場份額。

來源:小影科技招股書

據招股書數據,2018-2021年上半年,小影科技分別實現營業收入1.41億元、1.96億元、3.02億元、1.86億元,2018年-2020年年均復合增長率為46.02%,2019年和2020年同比增速分別為38.40%和54.06%,呈明顯增長趨勢。

其中,海外市場的營業收入分別為9783.47萬元、1.19億元、2.43億元、1.68億元,占比也從69.19%一路增長至90.17%。

來源:小影科技招股書

與國內大部分工具類產品靠廣告賺錢的玩法不同,小影科技的主要收入來源是移動端視頻創作軟件訂閱業務,即用戶付費。

2018年至2021年上半年,小影科技的訂閱收入在總營收中占比均在八成以上,分別為1.15億元、1.68億元、2.85億元、1.62億元。這其中拳頭產品小影(VivaVideo)自然是貢獻了大部分營收——其訂閱收入分別為1.05億元、1.56億元、2.40億元、1.27億元,在總營收中占比均達七成以上。

相比國內,海外用戶的付費意愿明顯較高,這是小影科技業務增長的主要驅動力。報告期內,小影(VivaVideo)的每付費用戶平均收入由2018年的74.25元上漲至2021年上半年的112.96元,而VivaCut和節奏醬(TempoApp)的每付費用戶平均收入分別由2019年的119.08元和2018年的220.53元,提高至2021年上半年的174.1元、305.82元。

當然靠一款產品打天下的模式,也明顯存在一定風險。在招股書中,小影科技也提出了這一產品收入集中度過高的問題:若出現新的付費模式或出現新的替代產品等情況,公司整體收入將會直接受到不利影響。并且若小影(VivaVideo)無法及時更新迭代或經營策略出現偏差,公司整體的市場份額也會下降。

工具類產品的變現、增長難題待解

盡管小影科技保持了穩步增長,但作為工具類產品免不了要面對產品“先天”特性所帶來的諸多問題。

最直觀的是工具類產品壁壘不夠高的問題。

市場上從不缺剪輯工具。從短視頻行業整體來看,視頻剪輯工具產品并沒有太多差異點,這意味著競爭者眾多。同時有巨頭型玩家存在,剪輯工具更像是一個供用戶免費使用的附屬功能,例如在國內,抖音、快手有自己的剪輯應用剪映、快影,必剪、秒剪則是B站、騰訊推出的剪輯工具。而這會直接使得“靠用戶付費來盈利”的變現模式不那么有想象空間。

海外市場上,字節跳動在去年4月推出了剪輯軟件CapCut,YouTube也在今年年初推出了Youtube Cutte。當然在巨頭之外,還有眾多相似的剪輯產品。從Sensor Tower2020年全球熱門視頻編輯應用下載量Top10榜單來看,排名靠前的有來自美國廠商的PicsArt和來自韓國廠商的KineMaster,來自中國的則更多,例如杭州影笑的InShot,以及上海影卓的兩款應用VideoShow(樂秀)和Filmigo Video Maker。

這一行業環境下,以訂閱收入為唯一的主要營收項目、以小影(VivaVideo)為營收支柱的業務模式其潛在風險也隨之被進一步放大。

其次除了行業內的競爭,工具型產品自身特點與互聯網產品變現模式之間的矛盾也難以避免。

所有互聯網產品賴以生存的基礎是流量,想要變現和增長,要么是有持續的增量,要么就是要盡可能留住用戶,提升其活躍度和粘性。但工具類產品本質上要高效幫助用戶解決問題,也就是讓用戶“用完即走”,于是矛盾由此產生。

行業內解決這一矛盾的主要方式,是從做工具拓展至做內容、做社區。小影科技也曾嘗試這一路線。早在2015年,韓晟就曾公開表示“有了一億用戶之后更焦慮”,因為產品功能不論怎么迭代活躍度仍很難提及。而從工具向社區轉型是小影科技的目標方向。

但就目前來看,小影科技走向內容和社區的路途并不太順利。

2018年至2021年上半年,小影科技分別實現凈利潤-798.21萬元、-5053.18萬元、4316.90萬元、4199.18萬元。之所以2018年和2019年連續虧損,小影科技在招股書中解釋稱是因為VidStatus產品投入較大、員工股份支付費用較高而導致。

VidStatus

VidStatus正是小影科技于2017年8月在印度市場推出的UGC短視頻社區,為印度本地用戶提供符合當地文化和用戶偏好的短視頻內容。盡管小影科技未提及該產品運營情況以及在去年是否受到印度市場“大環境”影響,但招股書中寫明該產品已轉型。

此外,小影科技在招股書中還提及公司于2018年10月開始做秀場直播業務,但因為無法有效支持主營業務發展,不符合公司整體發展戰略,2019年12月便已關閉直播平臺。

沒能順利從工具跨入內容,韓晟在近期的采訪也表示短期內也不會再考慮在內容方面做更多布局,而是要將重心放在不斷提升產品以及給用戶差異化的服務上,完成從流量思維到服務思維的轉化。

同時,從整體的出海策略來看,小影科技主要強調的是要以“產品矩陣”思路來滿足不同市場、不同用戶的需求。很明顯,其目標就是要擺脫僅靠一款產品生存的高風險局面。

來源:小影科技招股書

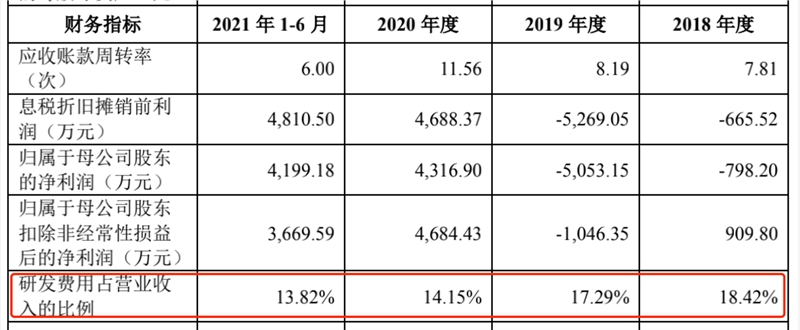

不論是做差異化還是做矩陣,勢必會在一定程度上體現于研發投入。但就招股書數據來看,2018年至2021年上半年,小影科技的研發費用分別為2604.81萬、3382.8萬、4265.98萬和2570.89萬,占營收比例為18.42%、17.29%、14.15%和13.82%。而同時期內,行業平均占比均在23%以上。

小影科技的下一步行動似乎還未開啟,產品單一、壁壘不夠等問題仍亟需解決。

回望歷史,步入短視頻時代之前,圖片編輯工具美圖秀秀也是靠一款產品就敲開了港交所大門,市值一度逼近千億港元,而如今只有72.24億港元。參照這一“前輩”來看,若問題不解,成功上市后的小影科技或許也難以避免相似處境。