文 丨 新浪科技 周文猛

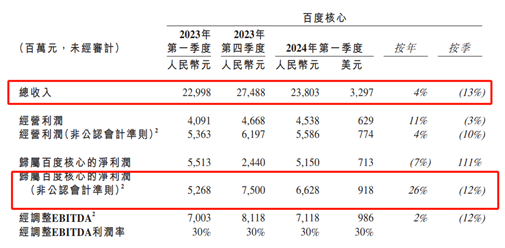

百度昨晚發布了新一季度財報。根據2024年Q1財報,其季度營收315億元,同比增長1%;歸屬公司凈利潤(Non-GAAP)70.11億元,同比增長22%,超出市場預期。

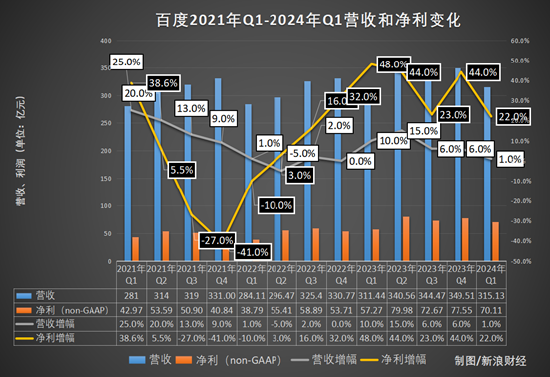

透視百度財報發現,近一年來,百度集團營收增速呈現逐季減緩,如今雖保持著一定正向增長,但已逼近下滑臨界點。而近三年來,除少數幾個季度營收同比雙位數增長外,百度多數時間營收增長位于5%左右,甚至出現過營收增速下滑的情況。

這似乎像是“封印”,將百度季度營收業績困在300億左右區間內。

同時,伴隨著新一輪的AI大模型行業“內卷”開啟,迫切需要通過市場行為樹立公司品牌形象,進而輔助AI相關業務拓展市場的百度,正面臨著新的挑戰。

“規模3年都在一個天花板下”

“2024年第一季度,百度核心營業利潤率(Non-GAAP)達23.5%,同比、環比均實現增長。我們已經建立了持續提高運營效率的記錄,在未來幾個季度,我們將執行所需措施來提升運營效率,以支持我們的人工智能業務和高質量增長,并保持健康的營業利潤率(Non-GAAP)。”這是百度首席財務官羅戎談及本季度財報時發表的觀點,在強調百度核心營業利潤的同時,羅戎弱化了對于集團營收整體增長的評價。

2024年第一季度,百度集團季度營收315億元,同比增長為1%。新浪科技統計發現,自2023年Q2起的近四個季度中,百度集團季度營收分別為340.56億元、344.47億元、349.51億元和315.13億元,各季度同比增幅依次為15.0%、6.0%、6.0%和1.0%,營收額度和同比增幅均呈整體下滑趨勢。

如果把時間線拉長,更可以發現,近三年來,除少數幾個季度營收同比雙位數增長外,百度集團多數時間營收增長位于5%左右,甚至于出現過營收增速下滑的情況。

對此,不乏業內人士吐槽道,“雖然實際賺錢不少,但近3年來,百度整體規模一直在一個天花板下。”

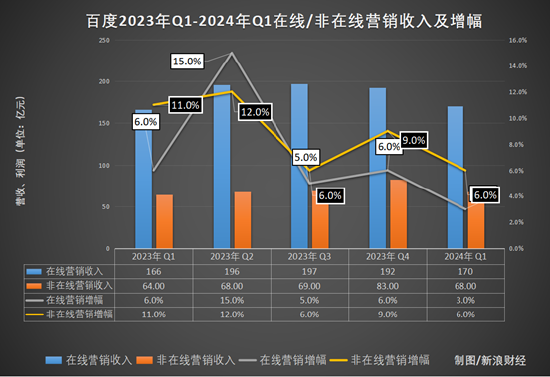

具體到業務表現層面,本季度,百度核心收入為238億元,同比增長4%;其中在線營銷收入170億元,同比增長3%,非在線營銷收入為68億元,同比增長6%,主要由智能云業務帶動。此外,愛奇藝收入為79億元,同比減少5%。

新浪科技統計發現,近一年間,百度無論是在線營銷還是非在線營銷收入,整體增速均表現為趨緩趨勢。

一季度,百度銷售成本為153億元,同比增長1%,主要是由于流量獲取成本和智能云業務相關的成本增加,部分被內容成本的減少所抵消。在研發費用上,本季度支出54億元,同比減少1%,主要是用于人員開支和其他研發支出,以及服務器折舊成本抵消。

李彥宏找到了新增長引擎?

伴隨著財報的發布,久未被提及的百度自動駕駛服務蘿卜快跑再次走到臺前。根據財報,本季度,蘿卜快跑自動駕駛訂單約82.6萬單,同比增長25%。截至2024年4月19日,蘿卜快跑累計為公眾提供的自動駕駛出行訂單超過600萬單。

李彥宏表示,隨著運營效率的持續提升和成本降低,在不久的將來,蘿卜快跑將率先在武漢區域內實現UE平衡。據介紹,一季度,蘿卜快跑在武漢的全無人駕駛單量占比已超55%,并在4月份繼續上升至70%,預計未來幾個季度將快速上升至100%,這將有效降低蘿卜快跑的運營成本。

財報發布前,百度甚至專門舉辦了一場Apollo Day活動,宣布新一代的蘿卜快跑第六代無人車,整車成本相較五代車直接下降60%,價格只需20萬;同時喊出蘿卜快跑已經非常接近收支平衡的臨界點的口號,“目標是到2024年底在武漢實現收支平衡,2025年全面進入盈利期。”

然而,車輛以及營運成本的下降,真的能加速蘿卜快跑商業化拐點到來,進而轉化為提振百度業績信心的引擎嗎?畢竟,Robotaxi乃至于自動駕駛的最終落地,除了技術突破和商業探討外,還牽涉到更多的政府配套及群眾意愿平衡,遠非短期內能夠加速的。

布局AI多年,但百度最為核心的收入來源,仍來自在線營銷這一AI屬性并不濃厚的業務。對此,有業內人士評價道:“我始終認為,新的業務版圖雖然具有高成長性,倘若你的核心業務AI重構與再造不力,整體都很難扭轉被動,唯有主業重構再造成功,才能守正出奇。”

AI的理想雖然豐滿,但如何改善搜索體驗守住基本盤,才更應該成為百度此時的重心。只不過對于百度而言,目前它面臨的一個難題是——竭力發展的生成式AI技術越先進、回答的問題越精確,那用戶便會直接跳過傳統的多方瀏覽網頁鏈接獲取信息方式,直接采用生成式AI生成的結果,這樣的話,百度“巧妙”設置的那些seoSEM廣告盈利方式,將失去大量變現場景,進而直接影響百度的核心營收。