半導體行業從軍事應用起步,一直是所有社會發展的基礎,一切呈指數級增長的事物都依賴于半導體。

這不是一個溫和的行業。超過兩年的產品就賣不出去,要么供應太多,要么根本沒有。半導體的稀缺性比其他任何東西都能更快地殺死公司,而以錯誤的價格購買元件可能會導致產品無法銷售。

雖然該行業的供應渠道極其復雜,但它們也是了解正在發生的事情的關鍵。供應網絡中某處的變化會引起網絡中來回移動的漣漪。由于這些傳播,您可以預測供應網絡的其他區域會發生什么,并且可以預見未來。

所有戰略制定中的第一個問題是“發生了什么?”我們通過剖析行業及其供應鏈并為客戶提供戰略投入來謀生。

當然,您可以與所有股票分析師一起參加投資者電話會議,聆聽魅力超凡的盈利承諾者 (CEO) 告訴您到底發生了什么!我們仍在接聽電話,但我們知道每個人都度過了一個不錯的季度并獲得了市場份額。我們通過分析來檢查廢話。它并不總是正確的,但它總是中立和獨立的。

所有半導體公司都有一個出色的季度并獲得了市場份額!

不——它不是從一粒沙開始的!它從一個設備開始。有些設備比任何其他人造物體都更先進,并且不斷發展。它們從默默無聞地存在于北歐大學城,如今成為中國與西方世界地緣政治博弈中的重要資產。

這使得分析半導體設備市場成為我們所做的最令人興奮的事情之一。

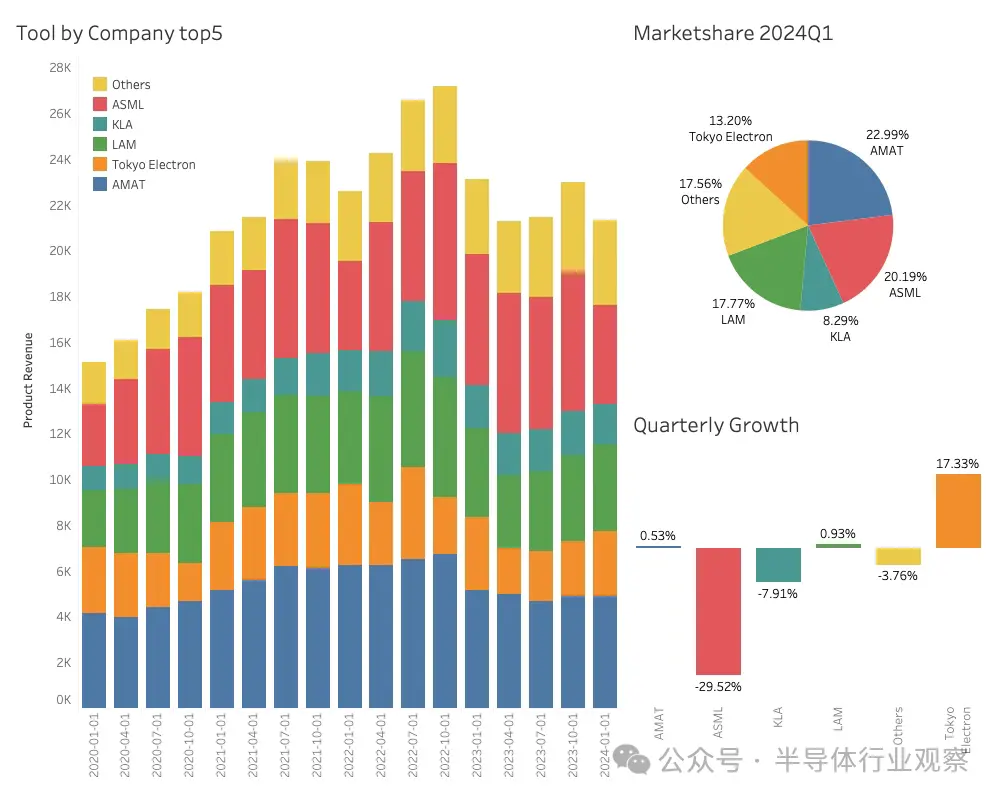

設備市場重點企業

與聽到有關半導體補貼、贈款和新工廠建設的所有噪音時應該預期的相反,設備的收入并沒有增長。這并不是說它不會發生,只是說它是出乎意料的。此外,美國正試圖重新奪回最先進邏輯節點芯片制造的霸主地位;您應該期待 ASML 的增長,該公司為業界提供最先進的光刻設備。

現在的情況正好相反,ASML 的收入下降了近 30%,而其最大的競爭對手東京電子則增長了 17%。

領先的沉積公司 AMAT 在 2024 年第一季度重新成為最著名的設備公司,占據 23% 的市場份額。

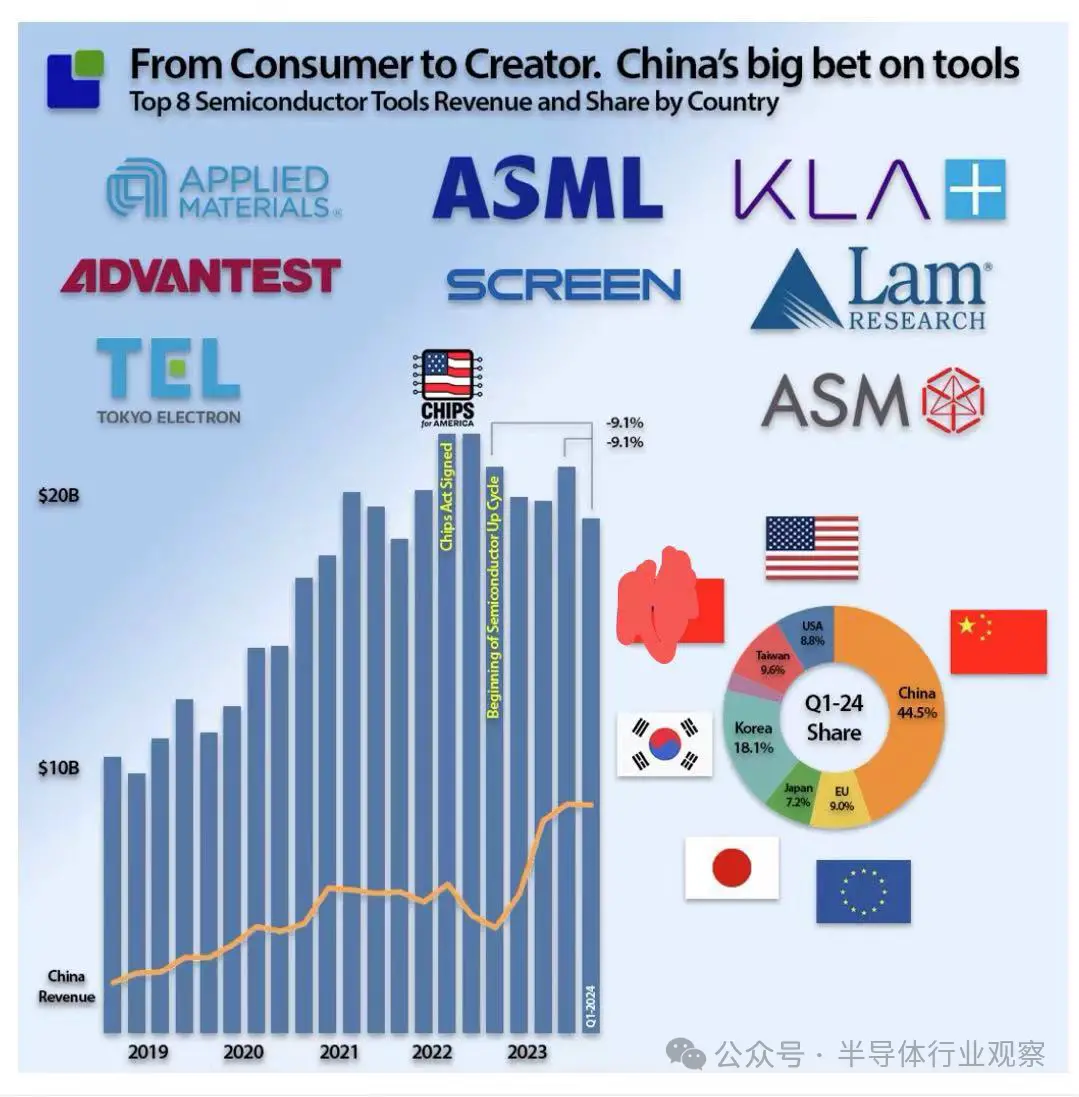

雖然《芯片法案》和補貼無疑最終會影響設備銷售,但目前還沒有發生。補貼的目標是獨立于中國的影響,無論是軍事還是經濟。盡管如此,當西方國家分發金錢時,中國人并沒有袖手旁觀。

自美國《芯片法案》簽署以來,整體設備銷量有所下降,而對中國的設備銷量卻有所增加。目前西方頂級設備制造商銷售的設備中有近 45% 是中國購買的。

《芯片法案》對設備銷售產生了重大影響,盡管影響不是預期的方向。美國、臺灣和韓國的設備銷量顯著下降,而中國對西方半導體設備的需求卻有所增加。

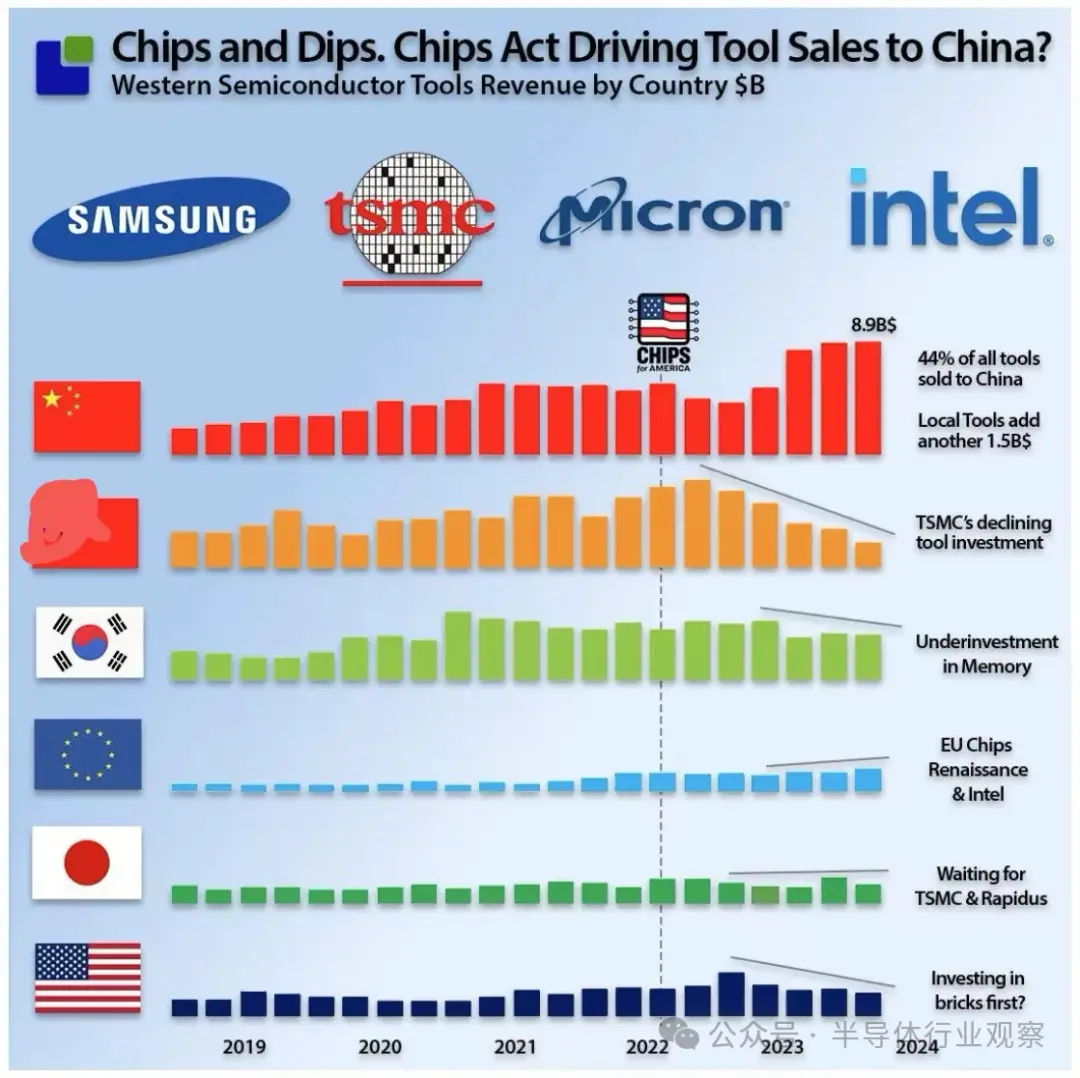

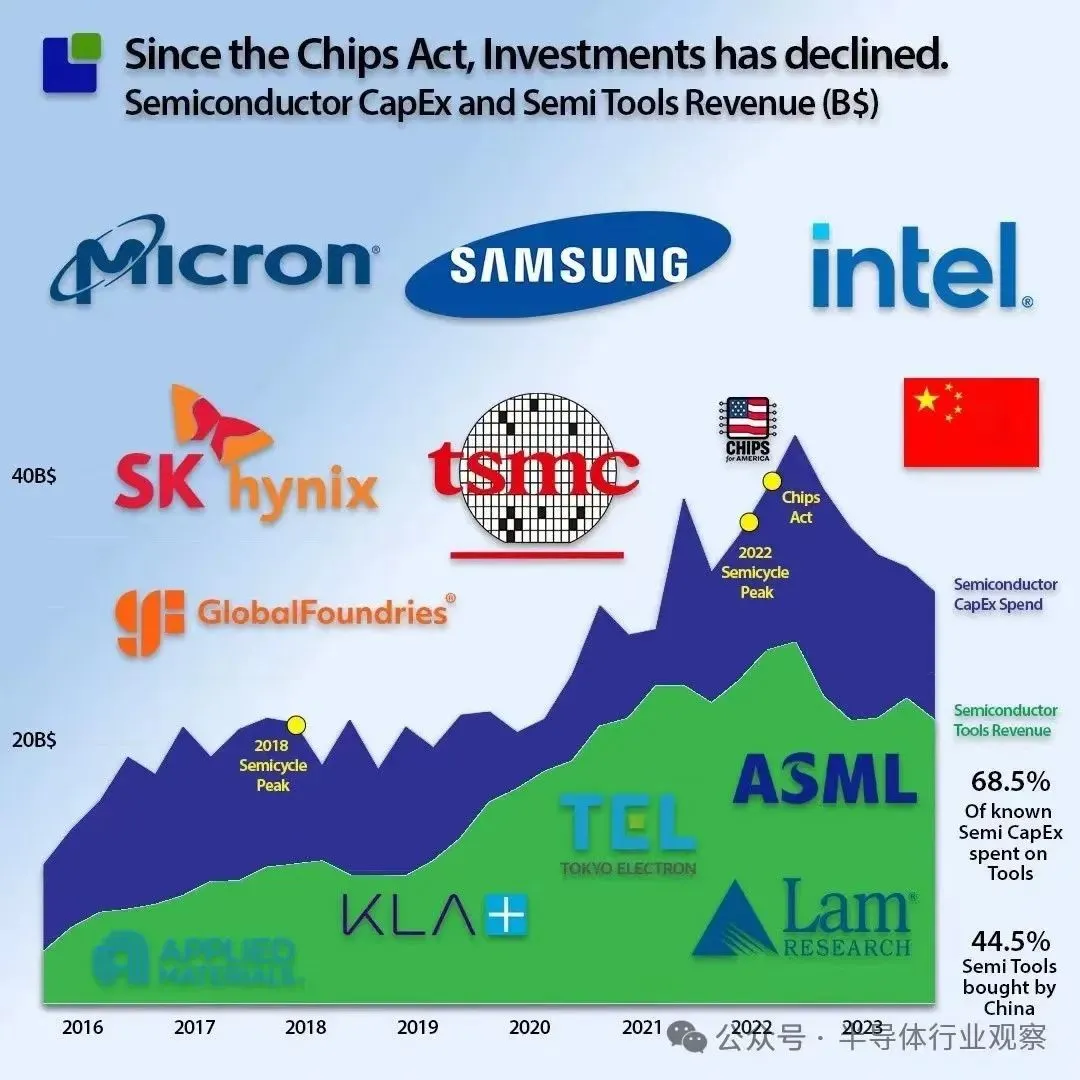

據估計,與晶圓廠建設相關的所有資本支出 (CapEx) 中 75% 是設備支出,其中光刻設備占成本的最大份額。

以下是大型半導體工廠所有者的資本支出概述。《芯片法案》簽署后,資本支出每季度突破 40 億美元,但此后一直在下降。毫不奇怪,設備收入隨著資本支出的發展而變化,但有兩個有趣的偏差:

1、隨著時間的推移,設備在資本支出中所占的份額越來越大

2、除非《芯片法案》簽署之后。

毫無疑問,《芯片法案》和其他補貼推動了這一變化,但并未朝著預期的方向發展。我們并不是試圖暗示《芯片法案》不會對美國半導體行業產生重大影響,只是說它可能會產生一些意想不到的副作用。

首先,《芯片法案》改變了半導體投資的時機,也影響了半導體投資的地點。

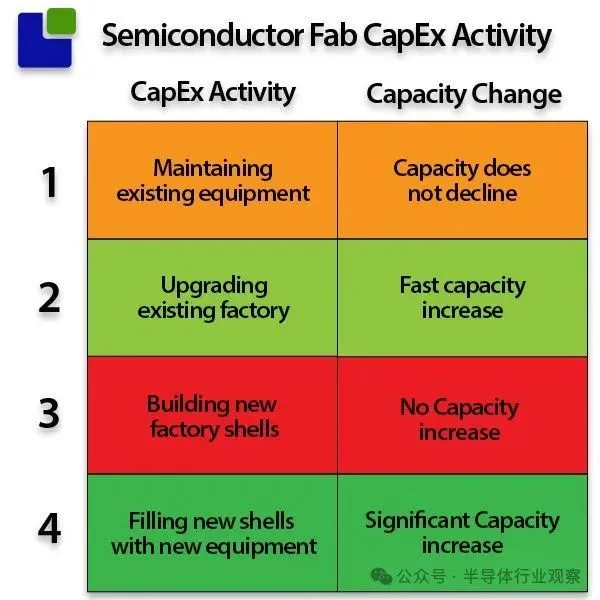

其次,它改變了資本支出的支出方式。大大簡化后,半導體工廠主將大筆資金花在四項活動上:

由于半導體設備脆弱且老化速度快,因此大量資本支出用于維護和一對一更換,以防止產能下降。內存公司在經濟低迷時期未能做到這一點 。

目前,半導體工廠所有者已經降低了升級現有工廠以獲得補貼的優先級。美國政府和其他人希望你把你的大盒子放在他們的后院來訪問糖果罐。

目前,存儲器之外有充足的容量和最小的邏輯節點,但我們正處于半導體周期的早期。我們正在修改供需方程,這可能會對整個行業產生巨大影響。很快,我們將再次受到容量限制,而這一次,我們將不會通過升級活動來建立容量。隨著個人電腦和智能手機潛在的人工智能升級周期,它可能會變得令人討厭。

突然之間,所有來自補貼的產能都將在 2026 年初上線,從而創造出一個潛在的“半導體周期之母”。

但中國呢?

所有這些花錢都是為了阻止中國主導半導體行業的企圖。自從中國當局了解到價值不在于組裝而是鎖定在組裝的半導體中以來,這種情況已經發生了幾十年。已經進行了大量投資,但事實證明這比預期要困難。

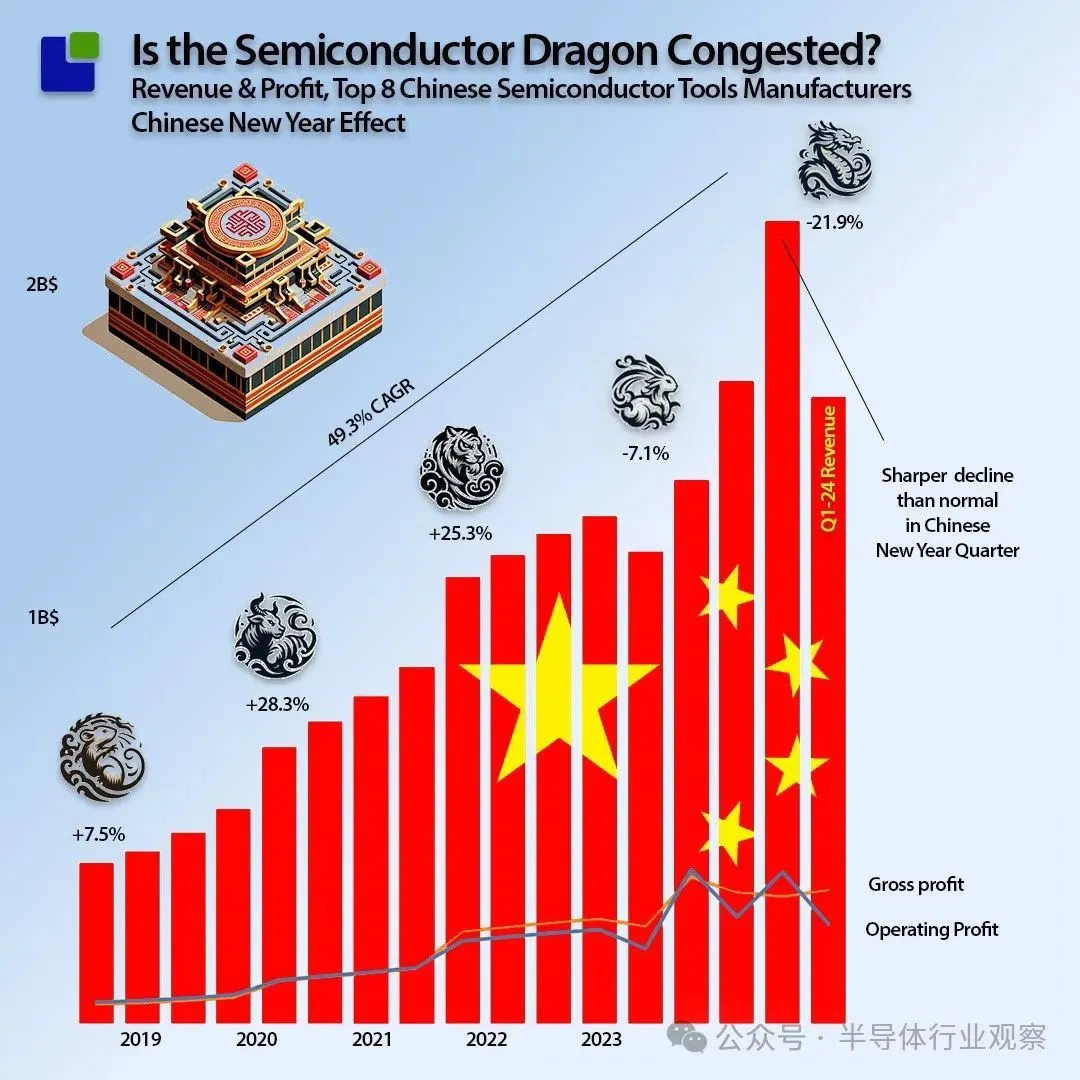

隨著地緣政治緊張局勢加劇,中國當局將重點從建設半導體制造能力轉向投資半導體設備,因為最先進的設備被禁運。

盡管與西方制造商相比,中國半導體設備行業規模較小,但其復合年增長率卻以近 50% 的驚人速度增長,直到 2023 年最后一個季度達到 20 億美元以上。

增長在 2024 年第一季度停止——21.9% 的下降幅度超出了農歷新年所能解釋的范圍。通過比較今年的假期影響和去年的情況就可以看出這一點。

看起來供應鏈擁堵。幸運的是,我們的小數字框可以為討論增添趣味。

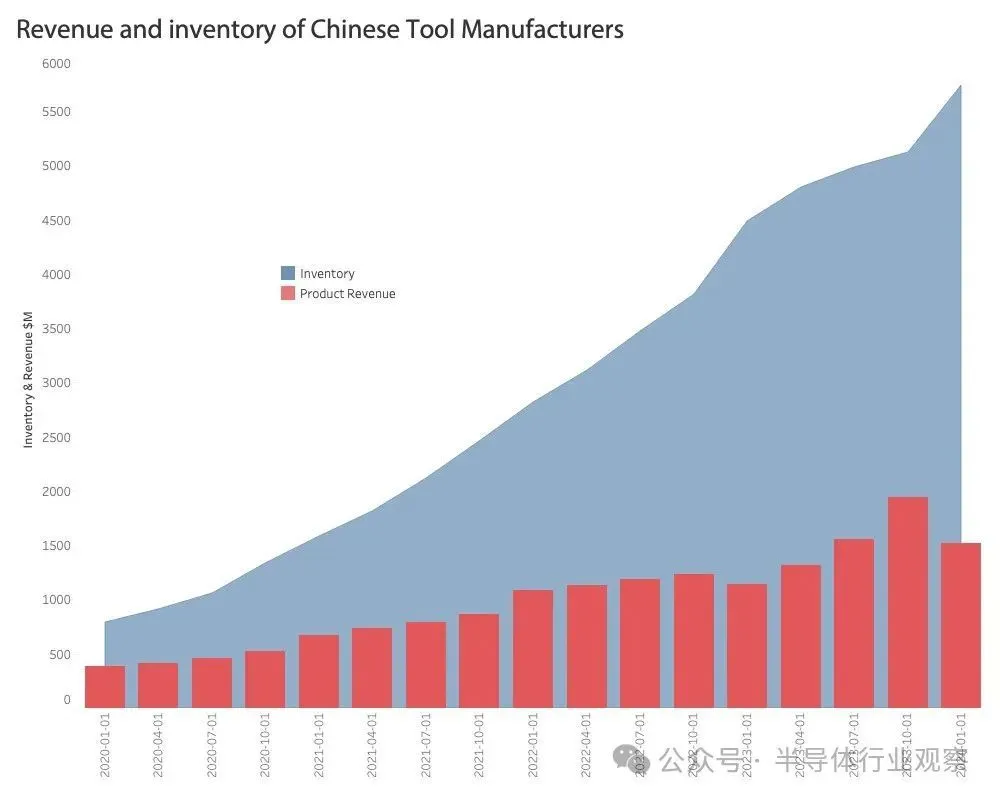

中國設備制造商增長迅速,但也積累了大量庫存。

接近三年的庫存意義重大,尤其是在需求崩潰的情況下。

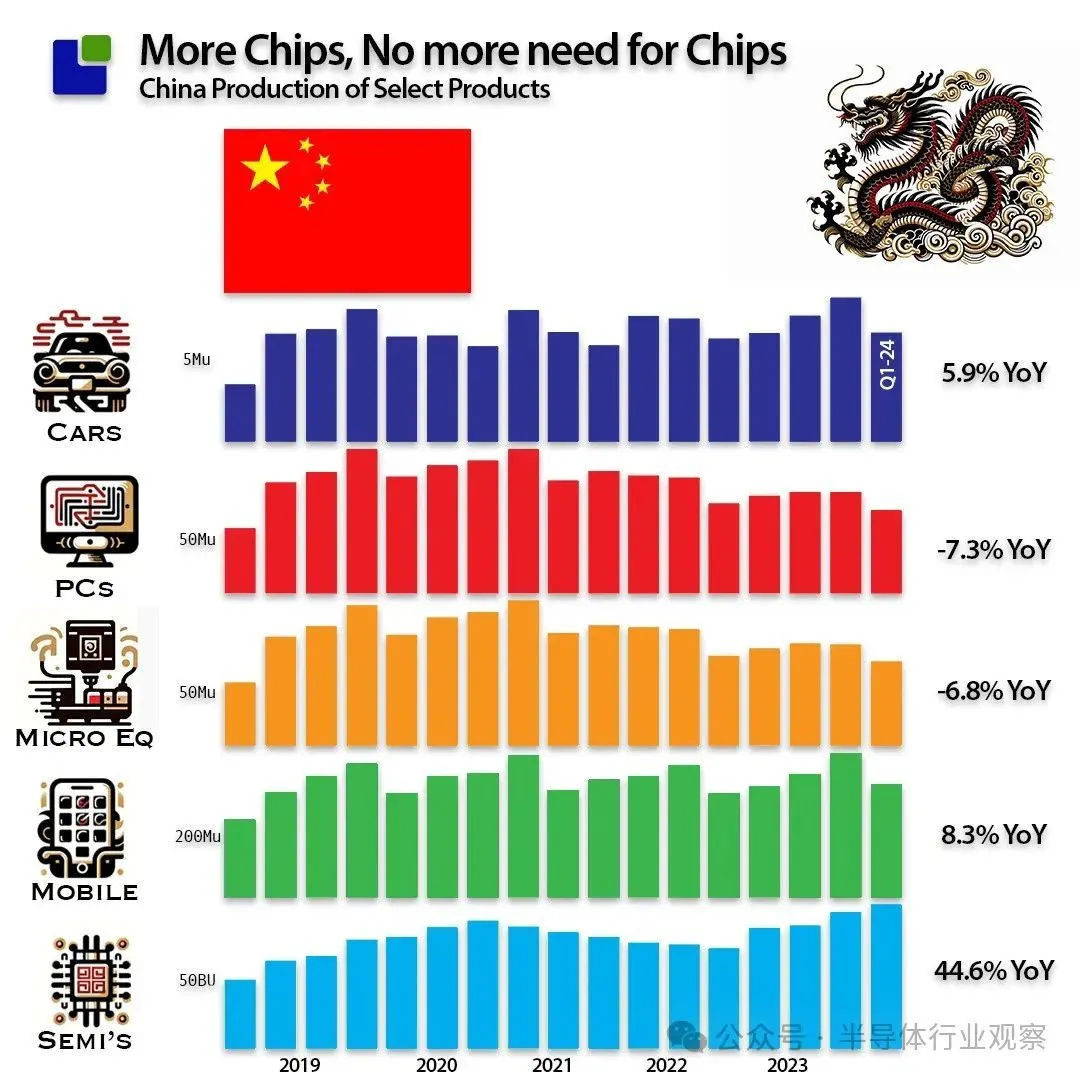

通過生產單位統計,我們可以了解中國本土的需求情況。可以看出,大多數重要的半導體產品的增長速度不如以前。總的來說,它們與去年持平。

半導體制造除外。較一年前大幅增長 44.6%,供應的市場幾乎持平。

中國人向西方市場大量提供廉價產品并不是因為他們愿意,而是因為他們沒辦法。

中國已經在與關稅作斗爭,拜登政府本周讓關稅變得更糟。半導體關稅將從25%提高到50%,電動汽車將被征收100%關稅。這不會讓中國的供應過剩變得更容易。

正如您所看到的,目前市場上發生了很多事情,很難準確預測哪些戰略決策將被證明是正確的。我們將繼續監測所有渠道,尋找真相。

【來源:半導體行業觀察】