聲明:本文來自于微信公眾號 華商韜略(ID:hstl8888),作者:青山,授權轉載發(fā)布。

進化論說,活下來的不是最聰明的,也不是最強大的,而是最適應環(huán)境的。

但問題是,無論是生鮮電商行業(yè)自身,還是每日優(yōu)鮮與叮咚買菜之間,誰是適者?

1、生鮮電商十六年

1996年,世界上第一家生鮮電商Webvan在美國創(chuàng)立。

Webvan曾一度備受追捧,創(chuàng)立三年多即上市,在最高點時市值達到了80億美元。

不過,這家公司最終的結局,則是在上市短短兩年之后就宣告破產。

相比之下,早它兩年成立的亞馬遜,如今已是世界上最大的電商平臺之一。

彼時彼刻,恰如此時此刻。只是,中國生鮮電商的IPO故事,才剛剛開始。

6月25日,每日優(yōu)鮮正式登陸美國,發(fā)行定價13美元,開盤即破發(fā),盤中跌幅一度超過36%。

生鮮電商上市首日遭遇滑鐵盧,可能并不在意料之外。但這對于預計6月29日上市的叮咚買菜而言,并非一個利好信號。

2005年,易果生鮮的成立標志著中國生鮮電商的出現。

這十六年間,生鮮電商大致經歷了三個階段的發(fā)展:

第一階段,是傳統(tǒng)的B2C模式的垂直生鮮電商,規(guī)模較小,只是意味著生鮮品類從電商大框架里分離出來,成為一種可以獨立運作的商業(yè)供給主體;

第二階段,隨著阿里、京東等互聯(lián)網巨頭及資本市場的關注,生鮮電商模式開始加速發(fā)展,相繼出現前置倉、店倉一體化、O2O平臺、社區(qū)團購等多種新型生鮮電商模式。同時,行業(yè)加速洗牌,很多中小型生鮮電商陷入困境或被收購;

第三階段,2020年在疫情“宅經濟”的催化下,低迷已久的生鮮電商迎來第二春。特別是,隨著拼多多、美團、滴滴等入局社區(qū)團購,推動生鮮電商的競爭格局進入新的發(fā)展階段。

不過,回首生鮮電商的過去并結合現狀,似乎很難挑選出一個絕對的勝利者。

每日優(yōu)鮮成立七年,融資十一輪;叮咚買菜成立四年,融資十輪。

如此快速的融資態(tài)勢,依然跟不上其燒錢速度。

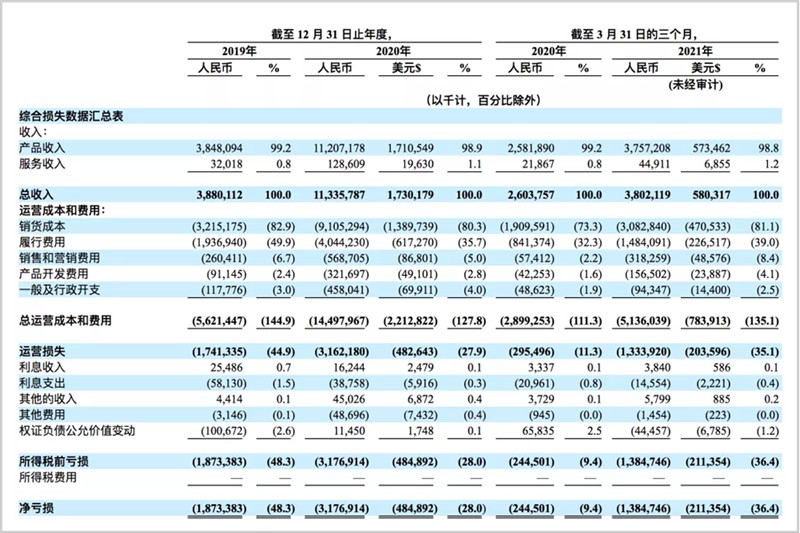

招股書顯示,在營收方面,叮咚買菜總收入從2019年的38.8億元增長到2020年的113.36億元,GMV(商品交易總額)從47.1億元增長到130.32億元,增效顯著。

但在虧損層面上,叮咚買菜也沒辦法踩住剎車。

其凈虧損從2019年的18.73億元增長到2020年的31.77億元。今年截至3月31日的前三個月,凈虧損從去年同期的2.45億元增至13.85億元。

▲叮咚買菜財務狀況

來源:電商在線

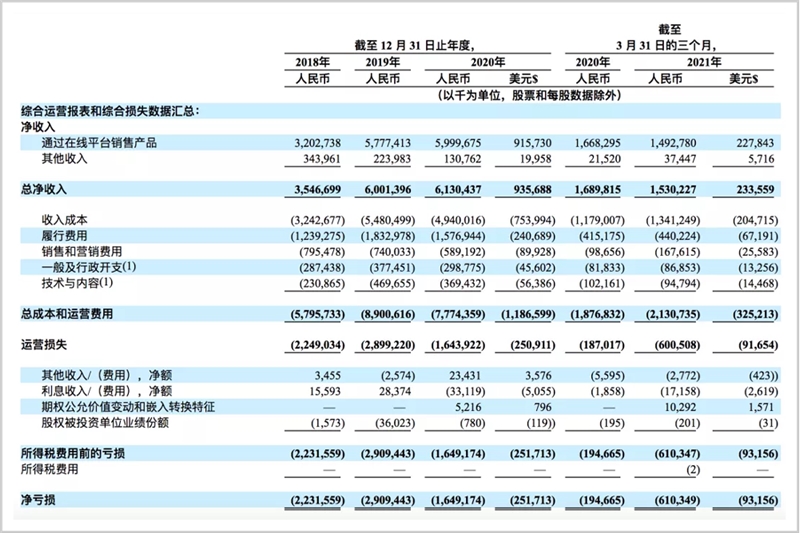

盡管每日優(yōu)鮮的凈虧損,在2020年大幅收窄至16.49億元,但其代價,則是整個業(yè)務盤在2019-2020年的營收和GMV增長近乎停滯,2021年一季度甚至出現下滑。

▲每日優(yōu)鮮財務狀況

來源:電商在線

樂觀地看,兩家的業(yè)務競爭可以說不相伯仲;悲觀地說,則是兩家的狀態(tài)都難以獨立支撐長遠發(fā)展。

這或許是為什么兩家不謀而合地,決定在巨頭社區(qū)團購業(yè)務規(guī)模化之前,加緊上市節(jié)奏、尋求資本輸血的主要考量。

相關數據顯示,近年來,中國生鮮零售市場保持穩(wěn)步增長,2020年中國生鮮零售市場規(guī)模超5萬億元。艾瑞預計,到2025年中國生鮮零售市場規(guī)模將達到6.8萬億元。

▲中國生鮮零售規(guī)模增長趨勢

來源:艾瑞咨詢

但這些數字的快速增長,仍然無法驗證生鮮電商需求的有效性。

從用戶端來說,作為網絡主體的年輕人,無論是自身的宅居生活習慣還是996的工作方式,都不太能夠明確產生買菜做飯的驅動性。

同時,外賣餐飲的加速普及,也對生鮮需求的持續(xù)性提出挑戰(zhàn)。

數據統(tǒng)計,我國外賣用戶規(guī)模已接近5億人,80后、90后成外賣消費主力軍,一二三線城市餐飲外賣的消費者滲透率已達96.31%。

喜歡吃外賣的群體,顯然不會輕易地轉向自己買菜做飯。

更不用說,新年儲備食材、假期家庭旅游、地域生活差異等群體消費模式的存在,也讓生鮮電商很難遇到集中性的交易爆發(fā)節(jié)點。

2、“練內功“和“拼刺刀”

買菜這件事,本來很有生活氣息。

年輕情侶一起買菜,你為我挑選喜歡吃的水果,我為你篩選今晚想吃的菜,成為一種親密互動方式;妻子叮囑丈夫下班回家順路買菜,自己在家做著廚前準備,一頓飯在配合中完成,也不失為生活的一種儀式感。

老年有閑群體,則愿意在早起買菜時,感受到生命的活力。

但生鮮電商玩家相信,隨著城市化結構推進和線上購物方式的普及,便利、效率與需求定制等要素,將壓倒原有的慢節(jié)奏生活狀態(tài)。

招股書顯示,在2020年,每日優(yōu)鮮市內交貨訂單的平均交貨時間約為45分鐘,每個送貨員平均每天可以交付50個訂單。而截至2021年3月31日,叮咚買菜有16000多名送貨員,目標是在下訂單后30分鐘內將貨品交付給用戶。

但隨著競爭壓力的加大,叮咚買菜和每日優(yōu)鮮等生鮮電商,在擴大用戶、留住用戶、提升客單價和交易頻次等基礎商業(yè)目標上的渴望,更加迫切。

6月9日,每日優(yōu)鮮和叮咚買菜同日提交IPO招股書,頗有你追我趕的意味。

每日優(yōu)鮮在招股書中表示,自己是“中國北方市占率第一的前置倉玩家”;叮咚買菜則以上海為主陣地,宣稱自己“在長三角城市群的GMV占比領先于其他競爭者”。

隨著頭名爭奪戰(zhàn)的白熱化,生鮮電商賽道迎來大考。運營優(yōu)化與市場搶占,也進入不可避免的“練內功”和“拼刺刀”時刻。

首先,在產品品質與價格力度上,更低的價格,更容易吸引用戶;更多的補貼,才能挖掘更龐大的潛在用戶群。

其次,產品品質的可靠性,則會為平臺與品牌的建設,積累真正的用戶口碑,并激活用戶忠誠度。

為此,每日優(yōu)鮮和叮咚買菜都致力于在供應端建立產地直采的合作關系,以保證價格優(yōu)化、生產供應的可持續(xù)性及產品的新鮮度。

最后,后續(xù)的履約、售后等服務以及產品SKU的多樣化和充足供給,則會增強用戶黏性,加深用戶與平臺的交易信任。

每日優(yōu)鮮宣稱其成功地確保了94%的SKU,在下午5點仍然可用;叮咚買菜提供的SKU數量,則從2020年第一季度的5700多個,增加到2021年第一季度的12500多個。

叮咚買菜聲稱,它們甚至可以做出提前7到21天的需求預測,并在2021年第一季度,成為擁有最高交付效率的配送平臺。

此外,每日優(yōu)鮮的招股書則顯示,由于采用了智慧零售網絡(RAIN)提高了運營效率,使其產品交付和倉庫運營相關費用從2019年的11.7億元降至2020年的9.4億元。

不過,運營成本的削減,對于以前置倉為模式的生鮮電商而言,始終難以奠定決定性的優(yōu)勢。

所謂前置倉,就是將原本在城市遠郊的配送倉庫,前移到離消費者更近但地租不太昂貴的市區(qū)。相對于傳統(tǒng)渠道,這種模式更便捷;相對于商超,這種模式的成本壓力更小。

不過,受制于庫存壓力與履約配送成本高企,生鮮行業(yè)前置倉模式往往難以實現產品品類的迅速擴充。同時,要實現好的用戶體驗,一線城市可能需要十個以上的前置倉,才能達到完全覆蓋,前期投入非常高。

高投入的前置倉模式,決定了生鮮電商的上升空間始終是有限的。

這時,通過市場搶占,迅速積累用戶和塑造品牌心智,就顯得格外重要。

2018年9月,每日優(yōu)鮮曾推出過“百城萬倉億戶”計劃(100個城市,10000個前置倉,1億個家庭);叮咚買菜則在2021年第一季度,有5個城市月GMV超過1億元,且其用時從上海的17個月,縮短至深圳的6個月。

但在擴張過程中,用戶忠誠度將在后期經受考驗,尤其是依賴于補貼獲客手段的單一性,也會造成用戶活躍度不夠、流失率過高等問題。而大規(guī)模擴張更容易對經營管理與運營成本的把控,提出新的挑戰(zhàn)。

順勢而為還是乘勢而起?

創(chuàng)始人的思維風格,往往顯著地體現在初創(chuàng)企業(yè)的戰(zhàn)略路徑上。

每日優(yōu)鮮創(chuàng)始人徐正,畢業(yè)于中科大數學系,非常善于將精打細算的運作方式,融合于其長期主義的觀念之中。

他曾在公開演講中提到:“一個行業(yè)的周期越長,就越講究順勢而為。在終局處布局,堅持做長期有價值的事。”

他秉持著“存地失人,人地皆失;存人失地,人地皆得”的信念,認為不當過于關注生鮮電商的商業(yè)邊界的無限擴張,而應當明確業(yè)態(tài)生命周期與行業(yè)環(huán)境的必然沖突,即不要攀爬一座“下降的山”。

每日優(yōu)鮮內部比較過市場規(guī)模:如果主力做原來的前置倉到家業(yè)務,把全國前十的超市份額吃掉,也只占到生鮮和快消市場規(guī)模的6%-7%;如果做平臺,則有機會拿到25%乃至40%。

為此,徐正帶領下的每日優(yōu)鮮,選擇打造自身的防御能力,來保持長期競爭力與造血存活空間。

挖不到金子,就去做賣水人。

招股書顯示,每日優(yōu)鮮將把20%用于拓展智能菜場業(yè)務,20%用于發(fā)展零售云業(yè)務。截至今年5月末,其已經與14個城市的54家菜市場簽訂運營協(xié)議,并在10個城市的33家菜市場展開運營。

不過,B端業(yè)務相比于C端,往往呈現慢需求特征。從硬件、軟件的升級改造到研發(fā)投入、客戶教育、銷售體系搭設,都需要一定的周期。再加上美團菜大全、京東生鮮等本地生活巨頭的爭奪,每日優(yōu)鮮鞏固市場地位,依然具有一定難度。

同時,這也容易重蹈百度外賣在市場擴張中的誤判覆轍。

正如美團高級副總裁兼到家事業(yè)群總裁王莆中,總結美團外賣勝利的原因時所說:“我們做的是一個交易型業(yè)務,交易型業(yè)務的規(guī)律性很強。一個是規(guī)模經濟,當你規(guī)模最大時,無論是在商家還是用戶都有優(yōu)勢;還有一個是先發(fā)優(yōu)勢,人們容易對先發(fā)優(yōu)勢產生誤解,實際上,先發(fā)優(yōu)勢并不體現在誰是原創(chuàng),而是體現在誰先進入那個目標市場。”

用戶有時候很現實,誰贏跟誰,誰聲音大誰就更像贏家。

軍人出身的叮咚買菜創(chuàng)始人梁昌霖,對于擴張則有著浪漫主義和務實主義兼?zhèn)涞囊娊猓Q之為“飛輪說”和“種子論”。

他認為,一個創(chuàng)業(yè)公司就是要像松樹的種子一樣,無論有沒有好的資源,它能夠有生命往上長,這是很重要的。

在強韌的自信之外,是梁昌霖對商業(yè)邏輯閉環(huán)的堅持。

他覺得創(chuàng)業(yè)就一定要全力以赴,堅持到這個飛輪能轉起來。所謂飛輪,就是以供應確定性帶動用戶回購率增長,從而進一步提升規(guī)模到效率的正向循環(huán)轉動。

▲飛輪圖示

來源:梁昌霖演講PPT

前置倉模式,本身就是重資產運行,邊角料的精打細算或許不能改變費錢的本質。

而完全自營、重坦出行的叮咚買菜,則在履約能力與品質上,可能更具長期增長優(yōu)勢。

招股書顯示,自成立以來,購買叮咚會員資格的第12個月和24個月,回購率分別為64.2%和70.5%。

不過,擴張需要強大的管理能力和精細化運營,否則很容易崩盤。當叮咚買菜在擴張道路上,不能有效擠掉競爭對手獲得市場份額,且已開拓城市遭遇瓶頸、上升能力有限的情況下,造血和輸血變得同樣重要。

為此,2020年6月,叮咚買菜獨立快手菜部門,試圖在自建品牌上扳回一局。

這也凸顯了,當整個商業(yè)模式愈發(fā)笨重,企業(yè)就愈難以根據市場變化靈活作出調整,從而只能依賴于現有運作體系進行消費場景創(chuàng)新。

也就是說,叮咚買菜只能以攻為守,而不能像每日優(yōu)鮮那樣,以退為進。

更重要的是,市場不是拳擊場,臺上并不是只有兩個玩家的角逐。

在前置倉模式之外,還有著具有更高用戶忠誠度的盒馬模式,以及更具下沉能力的社區(qū)團購模式,不斷分流著叮咚買菜與每日優(yōu)鮮的已有及潛在用戶群。

而核心用戶特征不明確,流量大門被巨頭把持,也讓生鮮電商的獲客成本不斷高企。

在兩面夾擊之下,無論是防御還是進攻,都容易變得充滿破綻。

作為國內生鮮電商“鼻祖”的易果生鮮,曾是行業(yè)的明星公司,經歷7次融資,累計融資金額近60億元。

即便是這樣一個老牌玩家,最終也沒能在生鮮賽道里笑到最后。2020年10月,其宣布了破產重組的消息,60億投資徹底打了水漂。

據媒體不完全統(tǒng)計,2018-2019年倒閉的生鮮電商品牌有36家,僅2019年一年就超過20家。其中,較為知名的生鮮電商品牌包括小象生鮮、呆蘿卜等。

進化論說,活下來的不是最聰明的,也不是最強大的,而是最適應環(huán)境的。

共享單車、共享充電寶、生鮮電商,似乎都有著相似的使命意識。

對于每日優(yōu)鮮和叮咚買菜而言,做平臺,巨頭就是天花板;做自營,商業(yè)模式難以獨立支撐。

誰是適者,或許時間會告訴我們答案,但身處局內的玩家,是無法坐著等待的。